聊一聊锋龙股份被收购的那些事

昨天聊了下锋龙股份,有朋友问这货为啥涨这么高,同样有收购题材的很多公司为啥没这么靓?优必选是个啥情况?收购后36个月不注入资产咋回事?后期还有没有参与的机会?今天一起聊下。

1、风口

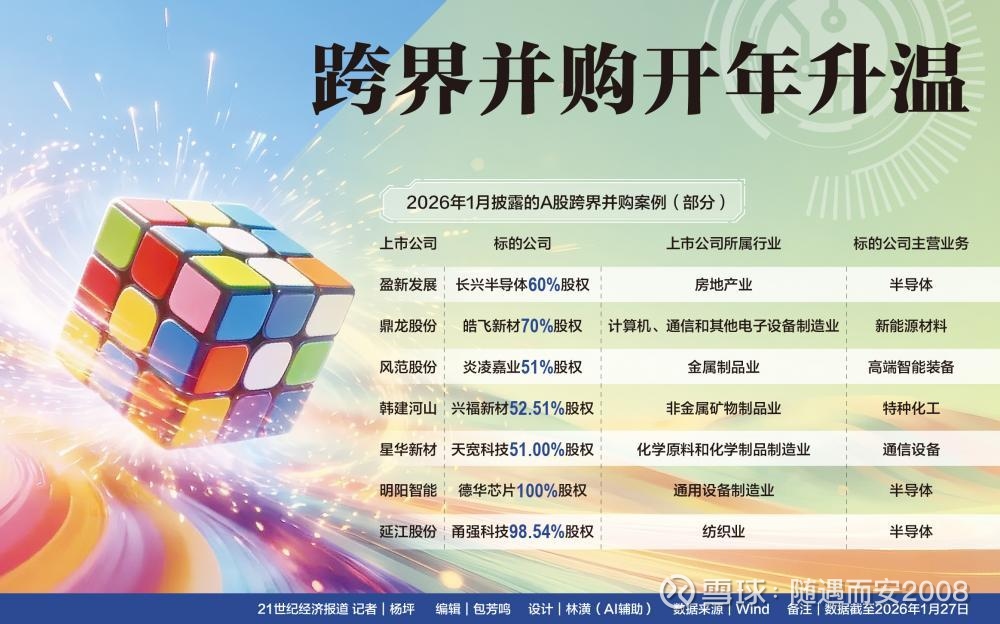

据不完全统计,仅2026年1月期间,就有盈新发展、康欣新材、鼎龙股份、韩建河山、延江股份、星华新材、风范股份、明阳智能等公司筹划跨界并购的案例,其中不少为传统制造业公司向半导体、高端装备等方向转型。

数据来源:新浪财经 网页链接{A股跨界并购扎堆半导体 监管紧盯并购真实性}

但为何锋龙股份如此优秀,其实很简单,首先踩到了这几年的机器人风口,其次12月底正是以航天发展为首的带起商业航天热火朝天连板引领情绪的时刻,再就是盘子较小,起飞前总市值不到40亿,大股东占了一大半,收购前几个小股东都减持结束,盘子干净,至于有人讲其他方面的谣言,听听就好,不必当真。

2、参照

由于本次收购与智元机器人收购上纬新材有相似之处,大家认为标的走势有参考性。

去年7月,智元机器人收购上纬新材63.6232%的股份,股价应声而起,半年间从7块多飞跃到最好170元,市场对智元估价约为150亿元,目前市值550亿。当时消息一出,10个20厘米一字板,可能是基于此对照,本次锋龙股份收购事项出现了久违的18连板。

以本次优必选收购锋龙股份为例,市场按照港股目前优必选市值约670亿港币(600亿人民币),优必选本次收购锋龙股份43%股份,当然,因投资者结构、市场机制、流动性环境及国际定价逻辑等多重因素,港股整体估值长期低于A股,基于此普遍认为锋龙股份估值在350-450亿人民币,目前220亿,还有较大的上升空间。

当然,历史往往会给第一个吃螃蟹的人更多惊喜,后来者不能盲目刻舟求剑。有三倍的市场溢价,就有可能低于市场估值,在资本市场,这些都很常见。

3、逻辑

优必选是位于深圳的一家科技公司,目前业务以智能宠物、家庭清洁等产品为主,不过近年来人形机器人增长迅速,研发投入较大,2025年上半年净亏损4.39亿元,相比2024年同期的5.4亿元进一步收窄17.2%,尽管亏损规模仍大,但减亏趋势明确,反映成本控制与收入结构优化初见成效,行业定制机器人、教育智能机器人、物流智能机器人增速明显。

锋龙股份主要生产、研发园林机械零部件、汽车零部件、液压零部件等,创始人曾任职于卧龙电驱技术、高管等职位,业绩中规中矩,相信通过优必选的加入,硬件+软件 双驱动模式,获得双赢。

4、参与

目前谨慎参与,作为2进宫的标的,随时有被监管甚至三进宫的可能性。

后期看5日线调整择机进入并随时关注监管情况。

至于讲的收购后36个月不注入资产的事情,这是收购时的官方表达,有兴趣的朋友可以查查上纬当时的情况。

难不成花了16个亿买个设备零部件厂?