德玛西亚逊

· 山东

$中曼石油(SH603619)$ $中国海油(SH600938)$

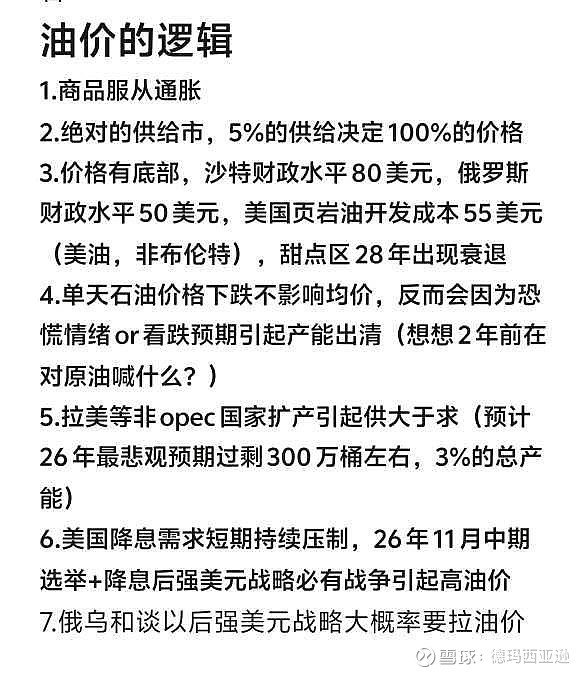

原油作为典型周期类品种,在目前原油历史最低的背景下,周期底部唱衰只会让你错过不可多得的机会,而乐观主义者则会感到兴奋。因为无论是横行还是纵向来看,实在很难找到性价比更高的品种了。

特别说明的是,中曼低成本+扩产,爆发性极强,本来说温7“赌石”赚了一把(坑了一大堆同行效仿者,仅此一家顺利开发),现在岸边又大超预期,一个小公司能有这两块油田就足够变成现金奶牛,更何况还有伊拉克远期300e以上开发规划打开天花板。按照目前扩产节奏,假设油价不动,后年中曼净利润就要接近18e。在数月or两年后,页岩油出清,资本开支不足,油价达到80美元的时候,中曼会到多少我不知道,但是我肯定不是2开头。

(P.S.中曼董事长去年16块钱接的股票,今年18块贷款增持,难道你能比董事长更懂公司?二股东抽屉减持锁定6个月彻底退场,后续湖北同相是否注入?![]() )

)

另外海油同样值得重视,海油最大预期差是南海气田,这部分还是看155的规划情况。海油本身就很优秀,28美金的成本+每年增加5%左右的产能,买了放心睡觉就行。