新华百货—预期差最大的芯片超市

关键词:传统行业公司批量转型半导体、中芯和联电在新华百货顺利会师、预期差极大

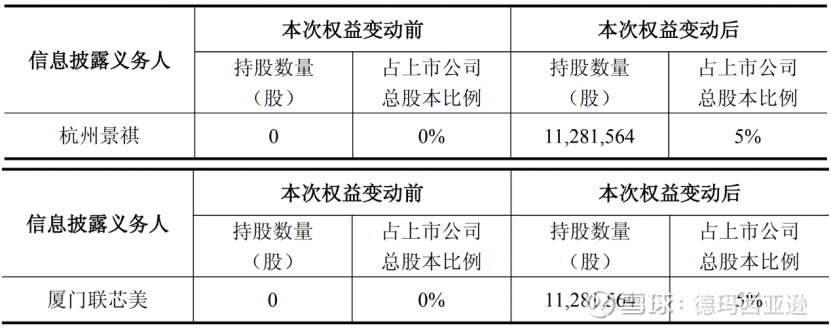

1月13日盘后,$新华百货(SH600785)$ 发布《关于公司股东协议转让股份的公告》,公告内容显示,公司控股股东物美科技集团于2026年1月13日与杭州景祺、厦门联芯美分别签署股份转让协议,拟以13元/股的价格协议转让10%的股份,杭州景祺与厦门联芯美各受让5%股份,成为新进股东。

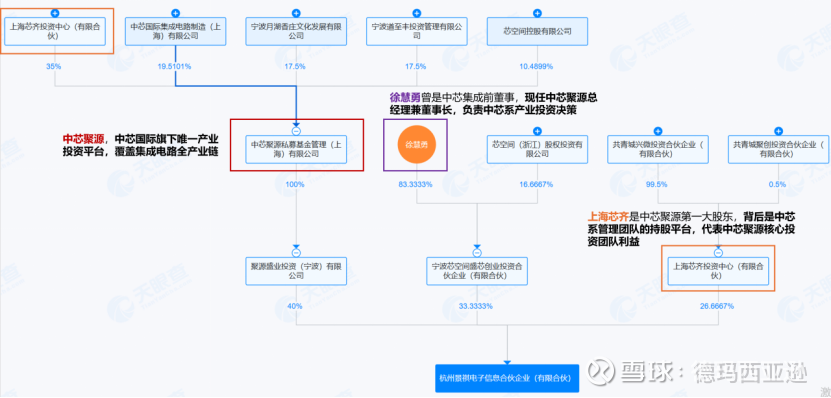

杭州景祺:背后是中芯国际旗下唯一产业投资平台中芯聚源及其核心管理团队,核心人物徐慧勇现任中芯聚源总经理兼董事长,负责中芯系产业投资、资本运作决策;上海芯齐为中芯聚源第一大股东。杭州景祺为2026年1月8日新成立公司。

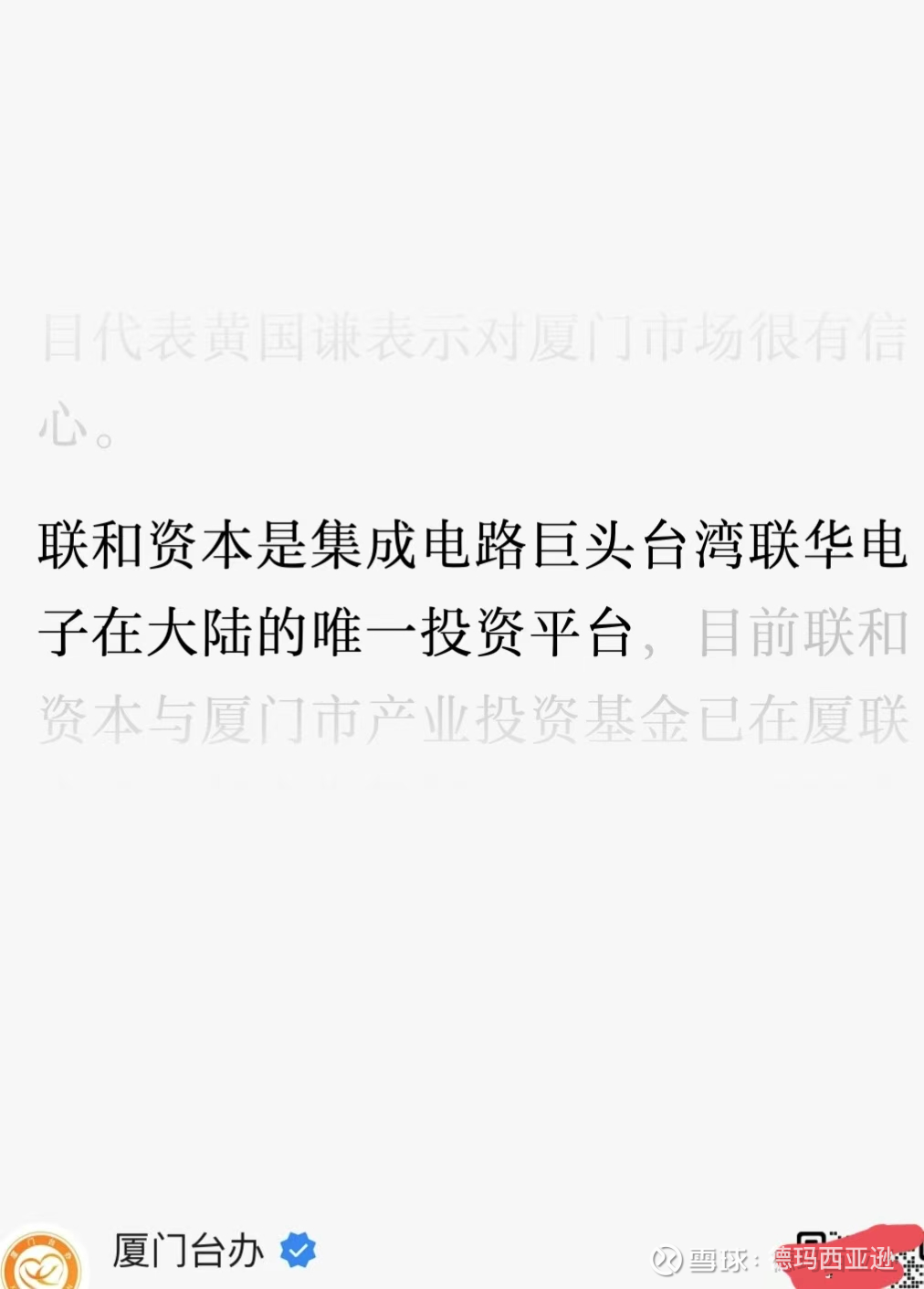

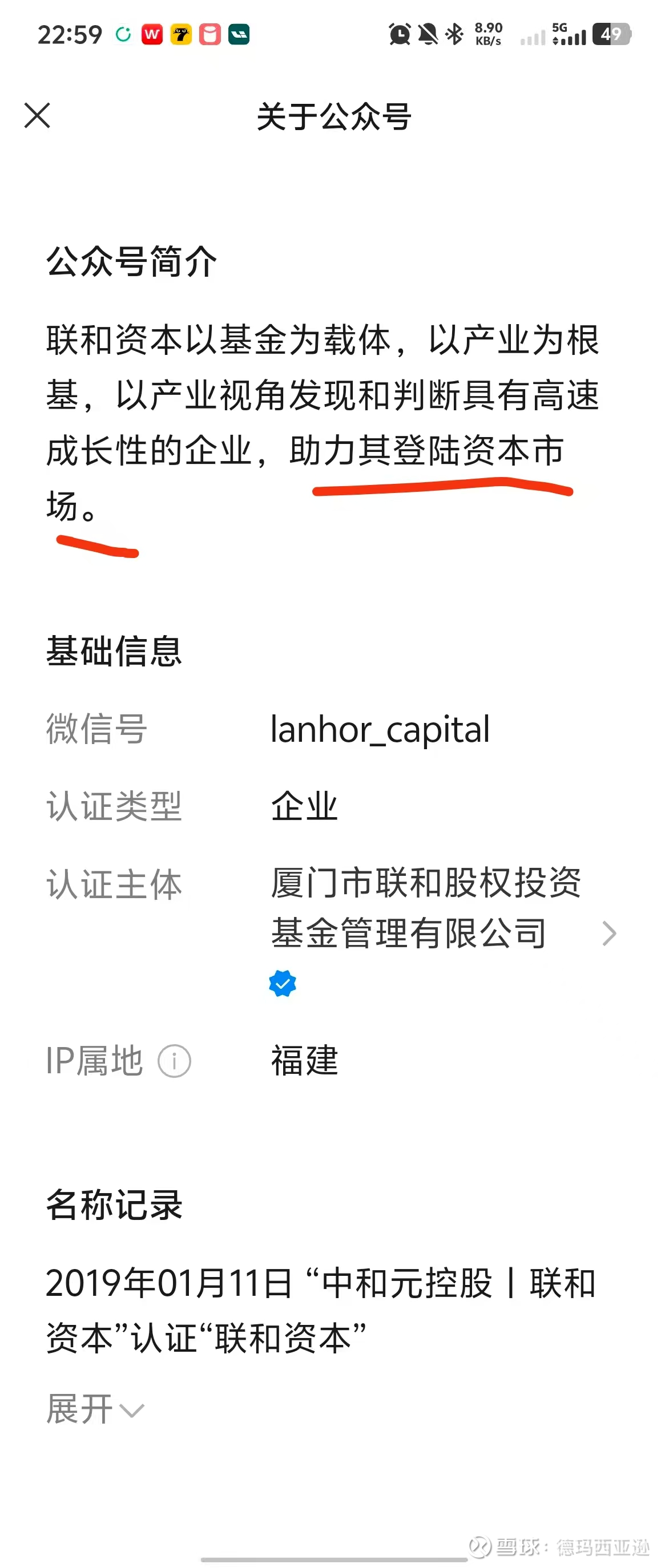

厦门联芯美:背后是台湾联华电子在大陆的唯一投资平台联和投资与其大陆资本合作方中亿资产,双方主要围绕台湾联电在大陆的两座核心晶圆厂厦门联芯(12英寸,产能5万片/月)、苏州和舰(8英寸,产能8万片/月)进行半导体供应链生态构建和投资。同样为1月8日新成立公司。

逻辑猜想:

1.中芯和联电同时看好超市百货业务,准备长期布局,以财务投资者身份入股新华百货。

2.二者之间进行下一步资本运作先行条件。

作者经过网上公开信息查询,以及前期同类资本运作方式,更倾向于针对逻辑2进行推断。

以下为公开信息查询情况和本人主观推断,如有雷同,纯属巧合。

台湾联电从2024年起就在筹划出售大陆晶圆厂资产,出售原因主要是:大陆客户近年来集体转向国产晶圆厂中芯、华虹,导致联电在大陆晶圆厂为成熟制程,运营压力日益增大,份额下滑;台湾联电战略规划调整,未来计划全面拥抱美系打造先进制成新增长点,当前正与英特尔洽谈在12纳米/6纳米芯片生产方面的合作,未来谋划在美国建厂,但在美国建设一条6纳米/2万片的晶圆生产线,起步成本就将高达50亿美元,联电当前急需回笼资本投资未来;同时联电老板多次赞助赖清德,大陆运营面临困境。

中芯国际处于美国实体清单中,从合规角度无法直接受让联电大陆晶圆厂资产,联电的晶圆厂资产均采用的美系技术和设备,直接受让将不可能通过美国商务部批准,而经过新华百货收购,联电将顺利完成转让,中芯将实现产业基本协同;

2.为什么要找上市平台:

晶圆厂资本开支巨大需要上市融资平台,台湾联电也早有将大陆晶圆厂上市的计划,2018年6月,联电宣布筹划子公司苏州和舰和厦门联芯在上交所科创板申请上市,拟募资25亿元,但2019年3月因证监会质疑控制权问题而导致联电撤回IPO申请,近几年联电大陆晶圆厂受国产晶圆厂低价竞争影响,稼动率低于80,财务现金流压力加大,亟需上市平台进行新一轮融资输血来提高竞争力。

3.为什么找新华百货:

资产负债表干净,经营极其稳健,大股东有卖壳变现意愿,新华百货业务结构单一且高度稳健,连锁超市百货业务连年稳定在1-1.5亿利润,受让估值仅20xPE,稳健便宜且易于后续剥离,是理想的壳资产;新华百货原控股股东物美科技目前存在高经营压力,急需现金流输血,2021年物美科技集团筹划港股IPO上市失败,融资渠道受阻;2022-2024年,集团旗下重点投资资产多点数智、麦德龙供应链有连年亏损,资产负债表大幅恶化,其中麦德龙供应链负债率高达117.86%,负债总额超过300亿元,急需物美集团进一步输血盘活麦德龙资产,新华百货成为集团变现造血的主要目标。

中芯国际和台湾联电分列全球第三、第四大晶圆厂,从产业链位置来看属于纯粹的竞争对手,而从供应链来看,中芯近年来彻底转向国产设备、材料,与联电的美系体系界限分明,且自从2025年豁免到期以来,台湾在大陆晶圆厂已无法更新设备,在美国商务部的实体清单限制下,双方理论上来说没有任何合作的理由,更没有无故举牌一家百货公司的动机,根据联电前老板曹兴诚口碑情况和联电厦门厂实际稼动率远低于中芯和华虹的运营情况,联电大概率退出大陆运营,转向新加坡和美国,而新华百货将作为中介上市平台承接受让联电FAB资产。

承接联电大陆晶圆厂对国产半导体产业具有重大战略意义:

1.联电在28nm节点沉淀超过10年,其28nm高压制程是业界首个量产OLED驱动IC的工艺,技术成熟度远超国产同行,2018年联电筹划大陆晶圆厂上市时产业曾评价,若和舰科技在A股成功上市,可为引进联电母公司28nm制程特色技术打开政策通道,但后续遗憾未能上市,国内在OLED驱动IC、MCU、功率器件等特色工艺上仍受卡脖子制约,联电在该细分领域具有全球70%-80%市场占有率,大陆面板驱动芯片客户高度依赖其产能,若国内受让联电大陆晶圆厂,将补齐这一短板;

2.受让整合联电大陆晶圆厂将显著优化国内竞争格局,联电在大陆成熟制程市场的营收份额约30%,是仅次于中芯国际的第二大供应商,若让新华百货、中芯辅助运营受让,成熟制成市场的价格战将提早结束,国内晶圆厂有望整体增利润、拔估值。

3.根据和舰芯片2019年申报科创板时的招股书披露,联电对厦门联芯固定资产采用6年折旧+5年摊销的财务策略,当前两座晶圆厂的折旧摊销压力已全部释放(厦门联芯2022年已完成所有折旧摊销),若后续新华百货参与整合,有望快速转变为现金奶牛(参照华虹5厂);而参考台湾联电财报,联电2024年在大陆(含香港)的营业收入体量为371.17亿新台币(折合82亿人民币),但整体产能利用率仅为71%,若后续中芯参与整合/导入国产客户提升利用率+参考华虹5厂15%-20%的净利率,联电两家大陆晶圆厂在有望产生100亿+营收、20亿+净利润。

说明:本人持有新华百货股票,并不会于近5个工作日内做出任何卖出行为,以上记录纯属本人基于公开信息推测。