新华百货—台湾电子产业发展趋势和联电情况梳理

声明:以下文章所有信息均来自于公开渠道,无任何内幕消息,本人持有新华百货股票完全基于逻辑推理和产业趋势判断,短期之内也不会卖出,不构成投资意见。

一、台湾电子产业发展趋势

台湾电子产业正经历全面的供应链重构,从代工巨头到半导体企业,从 PC 制造商到电子元件厂商,均在加速将产能从大陆转移至印度、越南、马来西亚等东南亚国家及台湾本土。以下按代工制造、半导体、PC / 服务器、电子元件、光学 / 显示五大核心领域,梳理 30 + 权威案例与关键数据:

先说结论:

1.核心先进制程的研发与量产扎根台湾本土,并持续加大资本与技术投入,巩固台湾作为全球半导体先进制程核心枢纽的地位

2.成熟制程及低附加值配套业务向东南亚转移,依托当地成本优势实现产能优化,同时形成差异化的区域产业分工

3.为响应美国半导体制造业回流政策、规避全球地缘政治风险,同时满足北美核心客户的本土化供应需求,加大美国本土高端产能与研发布局

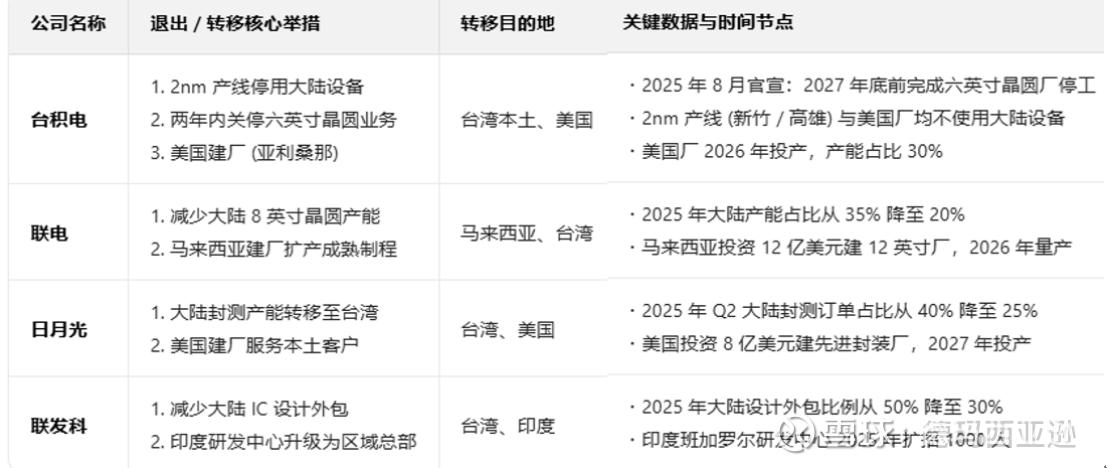

(一)代工制造巨头:大规模产能外迁与股权出让

(二)半导体产业:技术与产能双重撤离

重点说明:

1.日月光大陆封测产能向台湾的转移是分阶段推进的

(1)2020 年 9 月 30 日 初步布局调整:矽品精密将大陆矽品电子(为福建晋华设立的 DRAM 封测厂)以 9.66 亿元人民币出售给深圳记忆科技。

(2)2021 年 12 月 1 日大规模产能转移启动:宣布以 14.6 亿美元(约 93 亿元人民币)将大陆四家核心封测厂(威海、苏州、上海、昆山)出售给智路资本。

(3)2023 年 2 月:SiP 产能加速外移。财务长董宏思宣布计划将约25% 的系统级封装 (SiP) 产能转移出中国大陆,仅在大陆保留了上海月芯(测试厂)、上海日月光半导体(基板设计)等非核心业务, 优先布局台湾与越南,台湾布局先进封装,越南布局非先进封装。中坜 300 亿新台币扩产、矽品中科虎尾 975 亿新台币建厂、高雄 K13/K27/K28 厂 940 亿新台币投资。

(4)为配合为配合台积电亚利桑那晶圆厂(2024 年底量产 4nm,2026 年扩产 3nm)的本地化需求,日月光分别在加州、密歇根州、亚利桑那州加大投资,总投资规模预计超50 亿美元。

2.台积电

台积电自 2025 年 4 月起已在 2nm 生产线全面停用中国大陆制造的半导体设备,包括中微半导体 (AMEC) 的蚀刻设备与屹唐股份子公司 Mattson Technology 的薄膜沉积设备,转向应用材料 (AMAT)、东京电子 (TEL)、科林研发 (Lam Research) 等美日欧设备供应商。

3.联发科

2025 年显著降低了大陆设计外包比例,从 2024 年的约45-50%下调至 2025 年底的28-32%。先进制程芯片 IP 价值极高,减少大陆外包可降低技术泄露风险,台积电 2nm 停用大陆设备的行业趋势也促使联发科同步调整,同时大陆 IC 设计服务市场竞争加剧,报价 2025 年同比下降约18%,低毛利业务亏损风险上升。

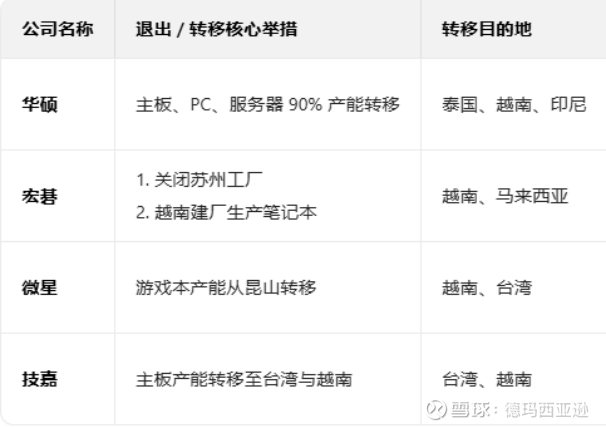

(三)PC / 服务器制造商:90%+ 产能转移至海外

(四)电子元件厂商:关厂与产能回迁并行

五、光学 / 显示与其他领域:供应链全面去大陆化

六、关键趋势与数据佐证

1. 投资流向剧变

台湾对大陆直接投资占比从 2011-2018 年的50% 以上降至 2025 年的不足 20%

2025 年台湾电子企业对印度、越南投资同比增长120%与85%

2. 产能转移规模

苹果供应链:非大陆产能目标从 2024 年初的25%提升至 2026 年的40%

服务器产业:2025 年台湾厂商将 **30%** 大陆产能迁回台湾本土

3. 政策驱动因素

美国《芯片与科学法案》要求半导体企业在美建厂以获取补贴

苹果等国际客户明确要求供应商降低大陆产能依赖

台湾当局推出 "台商回台投资方案",提供税收优惠与土地支持

七、典型案例深度剖析

案例 1:和硕印度工厂股权出让(2025 年 1 月)

和硕将印度工厂 60% 股权售予塔塔集团,从工厂所有者转为技术顾问,这标志着台企在印度主导地位的丧失,也是供应链 "本地化为王" 趋势的典型体现。

案例 2:华硕 90% 产能转移(2025 年 Q2)

华硕成为首家几乎完全撤离大陆生产的 PC 品牌,仅保留研发与销售中心,凸显台湾 PC 厂商对大陆供应链的加速逃离。

案例 3:台积电 2nm 产线弃用大陆设备(2025 年 8 月)

台积电在最先进制程中彻底排除大陆设备,同时加速关停成熟制程,体现半导体产业 "技术去大陆化" 的极端趋势。

二、联电近期动态梳理

先说前提,联电是半导体fab中资本开支最谨慎的企业,本开支被严格控制在运营现金流所能覆盖的范围内,优先用于能快速贡献利润的高毛利产能(如22nm制程)和技术升级,而非盲目扩张规模。面对成熟制程全球竞争,联电调整了产能规划。例如,2026年第一季度总产能因年度维护而计划小幅下降 。同时,主要的产能扩张项目(如新加坡P3厂)进度稳定,但大规模产能爬坡要等到2026年下半年 。以下为联电近年的布局情况:

(一)全面拥抱英特尔

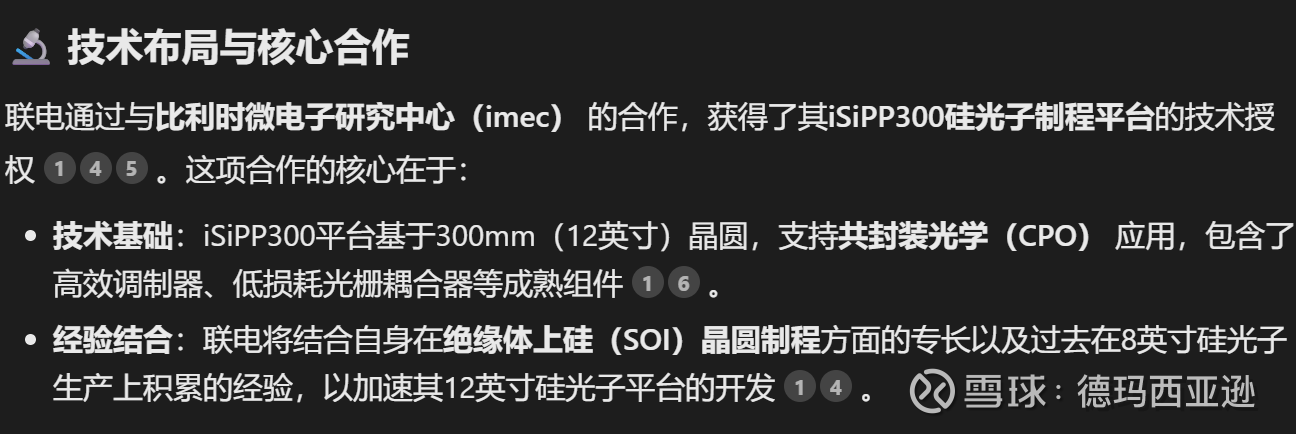

(二)拓荒硅光技术

(三)成熟制程新加坡迁移

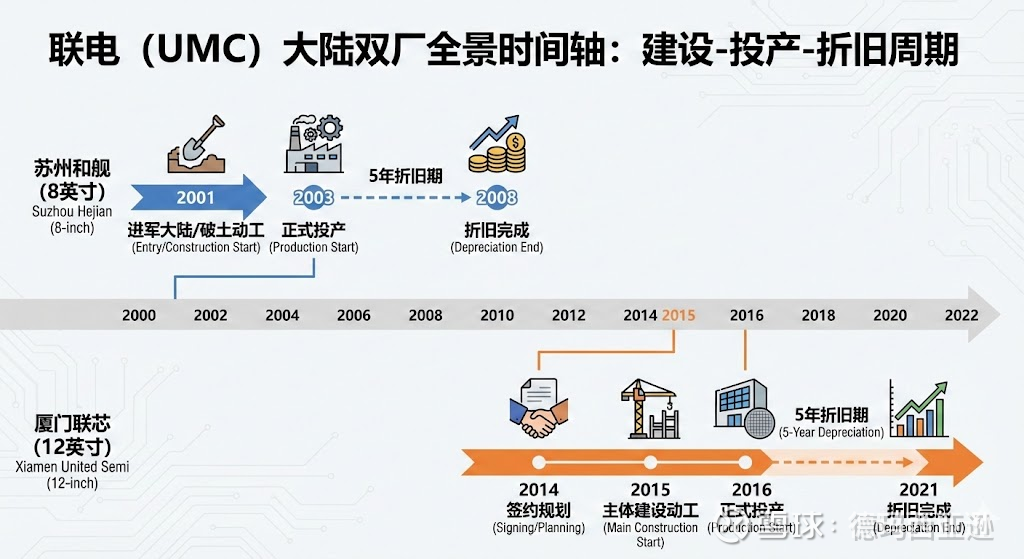

(四)厦门联电的前世今生

早在世纪之初,台湾人张汝京、王文洋来沪设立中芯国际与华虹半导体后,联电董事长曹兴诚便紧随其后,大手笔地在中新共管的苏州工业园砸下10亿美元,设立和舰。联电的厦门项目最早同样始于曹兴诚,可以说,曹兴诚是联电进入大陆的主要推手。而后期因其转“绿营”则是为联电大陆发展盖上一层阴影,22年以来,其多次资助赖清德并直接参与“军售”事件引起舆情。

自此,厦门fab已绝无单独上市可能,同时在国内的稼动率也长期低于80,这与其oled技术水平地位严重不符,厦门联芯在其业务版图中显得格格不入。

所以作者推测,联电将于新加坡工厂产能爬坡开始之际完成厦门联芯厂的股权问题,未来的不久,台积电和其他fab也将迎来一轮重整。

三、联和资本分析

经公开信息确认,联合资本是联电聚焦半导体行业投资的机构,其核心盈利点为助力企业登录资本市场,近年更是投出了兴福电子和强一股份等牛股。其年会中采用的繁体字更是直接表明其目前由台湾联电直接控制,本次股权转让也为联电直接对新华百货进行投资。

最后:以上内容可间接推断新华百货下一步将有资本运作,且资产涉及中芯和联电,公开信息挖掘已无任何未上市企业。