碳酸锂站稳10万关口 锂矿双雄错杀后价值重估时机已至

2025年12月15日。

广州期货交易所碳酸锂期货主力合约定格在101060元/吨,较前一交易日大涨1.40%,这是自2024年6月以来,碳酸锂期货价格首次站稳10万元整数关口!

股票市场这边,作为行业双雄的赣锋锂业和天齐锂业当日却分别收跌1.8%和2.4%,收盘价较年内高点跌幅均约25%。

期股走势的背离,产生如此疑问:碳酸锂价格已经明确进入上升通道,为何锂矿股却持续调整?是市场情绪错判,还是基本面存在隐忧?

碳酸锂期货突破10万 现货市场同步走强

碳酸锂期货主力合约在12月15日的表现堪称强势,开盘98080元/吨,盘中最高触及101200元/吨,最终以101060元/吨报收。

这一价格不仅创下18个月新高,更重要的是突破了市场心理关口(10万元),技术形态上形成杯柄突破走势。

现货市场同样暖意融融。

据上海钢联数据,12月15日电池级碳酸锂现货均价已达9.4万元/吨,较10月初的7.2万元/吨累计涨幅30.56%。

产业链调研显示,下游正极材料企业开工率维持在85%以上,头部企业基本满负荷生产,部分企业甚至出现原料库存告急的情况。

"现在不是买不买得到的问题,而是价格能不能接受的问题。"某头部三元材料企业采购负责人透露,"11月我们碳酸锂采购量同比增加42%,但库存天数反而从30天降至22天,下游动力电池和储能订单实在太火爆了。"

值得注意的是,本次价格上涨呈现"量价齐升"特征。11月碳酸锂需求量达133451吨,同比增长42.02%,创下单月历史新高。

分结构看,动力电池需求占比62%,储能需求占比提升至28%,成为新的增长引擎。

锂矿双雄业绩反转 股价尚未反应碳酸锂价格

与期货价格形成鲜明对比的是锂矿股的表现。

赣锋锂业自11月高点76元跌至60港元,跌幅25%。

天齐锂业从66元跌至50元,跌幅26%。

这种调整发生在两家公司业绩显著改善的背景下。

赣锋锂业三季报显示,2025年第三季度实现净利润5.57亿元,同比暴增364.02%,毛利率从去年同期的8.2%回升至13.46%。公司同时公告,阿根廷Mariana盐湖项目已达产,年产能3万吨LCE,现金成本仅3.8万元/吨,成为新的利润增长点。

天齐锂业同样表现亮眼,三季度单季净利润9548.55万元,同比扭亏为盈,上年同期亏损4.96亿元。公司资产负债率降至30.50%,江苏张家港3万吨氢氧化锂项目已产出合格产品,预计2026年贡献净利润8-10亿元。

业绩改善并未带来估值提升。

当前估值已反映"锂价永久低迷"的悲观预期。

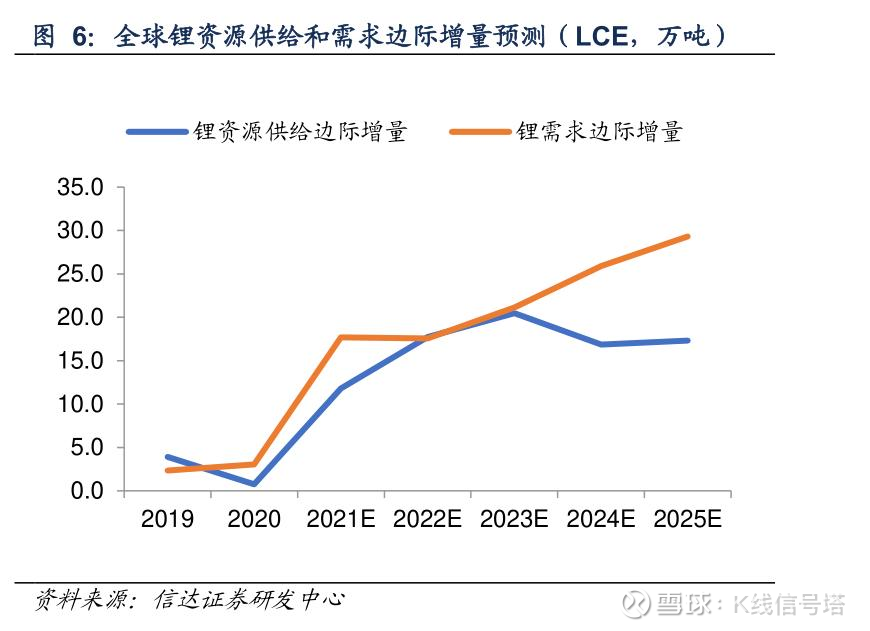

供需格局悄然逆转 2026年现结构性短缺

市场情绪与基本面的背离,本质上反映了投资者对锂行业长期供需的担忧。

但最新数据显示,这种担忧可能被过度放大。

供应端方面,2025年全球碳酸锂有效产能约166万吨,但实际产量预计152万吨,产能利用率仅91.57%。

主要受澳大利亚矿山品位下降(Greenbushes矿品位从2.4%降至2.1%)、江西锂云母矿权问题(影响约7万吨产能)、盐湖冬季减产(青海地区产能下降15%)等因素制约。

需求端则呈现爆发式增长。

动力电池领域,1-11月全球新能源车销量达1354万辆,同比增长28%;储能领域更是黑马,全球新增装机128GWh,同比增长98%,带动锂需求增加12万吨LCE。

专业机构测算显示,2026年全球碳酸锂需求将达207万吨,而供应仅能增加至198万吨,缺口约9万吨。

若考虑储能需求进一步超预期(当前订单能见度已达200GWh),缺口可能扩大至15万吨。

储能需求爆发 成为锂价新引擎

本次碳酸锂价格上涨与2022年最大的不同,在于驱动力从单一的动力电池转向"动力电池+储能"双轮驱动。

特别是储能需求的爆发,正在重塑锂行业的需求曲线。

国家能源局数据显示,2025年三季度国内新增储能装机42.3GW,同比增长343%,创下单季历史新高。山东、河南等地峰谷电价差扩大至0.7元/度,使得储能项目IRR提升至8%以上,市场从政策驱动转向经济性驱动。

产业链传导效应显著。

据SMM调研,11月储能电芯产量达35GWh,同比增长120%,带动磷酸铁锂正极材料排产增长45%。某头部储能系统集成商透露:"现在电芯交货周期从4周延长至8周,部分订单甚至排到明年二季度,我们不得不提高锂盐采购量以锁定原料。"

海外市场同样火热。美国IRA法案提供30%的投资税收抵免,欧洲储能补贴政策延期至2030年,推动全球储能锂电池需求从2025年的150GWh增至2030年的650GWh,年复合增长率34%。

机构观点分歧加剧 锂矿股何去何从

面对市场的剧烈波动,机构观点呈现明显分化。

伯恩斯坦最新报告将天齐锂业A股目标价上调至74元,认为当前股价未反映2026年锂价1.7万美元/吨的预期;而高盛则维持"卖出"评级,担忧2026年下半年供应过剩。

这种分歧反映在资金流向中。

12月以来,北向资金净买入赣锋锂业H股3.2亿港元,而部分公募基金则选择获利了结,锂矿ETF份额减少5.7亿份。

当前锂矿股的调整更多是情绪面和资金面因素导致,而非基本面恶化。

随着碳酸锂价格站稳10万元,锂矿企业盈利弹性将逐步释放。

以天齐锂业为例,按照10万元/吨碳酸锂价格测算,2026年净利润可达60-70亿元,对应PE仅12倍,显著低于资源类企业平均水平。

锂矿股目前的股价尚未反应碳酸锂持续反弹的价格走势。

随着碳酸锂价格持续上涨,锂矿股被低估的空间就越大。

锂矿股价值重估时刻必然来临。

价值重估窗口已打开

碳酸锂期货突破10万元,储能需求爆发增长,锂矿双雄业绩持续改善,市场却陷入"越涨越卖"的怪圈。

这种非理性行为,本质上是过去两年熊市思维的延续。

历史总是惊人相似。

2020年6月,碳酸锂价格从4万元/吨启动时,锂矿股同样经历长达3个月的调整,随后开启10倍行情。如今,相似的剧本正在上演,只是主角从动力电池变为储能。

对于投资者而言,当前更需要的是逆向思维和长期视角。

随着2026年供需缺口的确认,锂价中枢上移将是大概率事件,而被错杀的锂矿龙头,正迎来难得的价值重估机会。

毕竟,在新能源革命的浪潮中,锂作为"白色石油"的战略价值,绝不会长期被市场低估。