欧派家居:大哥总归是大哥

2025年上半年定制家居行业几家上市公司的营业收入、营业收入同比、归母净利润同比、扣非净利润同比及经营活动现金流净额分别是:

欧派家居:82.41亿元、-3.98%、+2.88%、+21.41%、16.67亿元;

索菲亚: 45.51亿元、-7.68%、-43.43%、-19.32%、-1.05亿元;

志邦家居: 18.99亿元、-14.14%、-7.21%、-30.65%、-4.13亿元;

尚品宅配:15.52亿元、-9.24%、+23.83%、+25.42%、-2.18亿元;

金牌家居:14.69亿元、-3.37%、-8.37%、-12.98%、-2.3亿元;

好莱客: 8.3亿元、-10.09%、-45.12%、-53.80%、-1.29亿元;

我乐家居:6.69亿元、+1.8%、+103.18%、+201.73%、-0.75亿元;

皮阿诺:2.68亿元、-10.65%、-381.84%、-199.18%、0.1亿元;

从定制家居各上市公司的经营数据来看,今年上半年行业确实艰难,营业收入同比正增长的仅我乐家居一家;

归母净利润同比正增长的看似三家,实际上尚品宅配仅仅是因为减亏;

经营活动现金流净额是正数的仅两家;

而在这些主要经营数据中欧派家居作为定制家居行业的“一哥”几乎都是“断崖式”的领先,尤其在经营活动现金流净额上,获得16.67亿元,且并不是靠着多欠供应商的钱,而是在取得82.41亿元营业收入的同时收到了95.34亿元的现金(销售收到的现金/营业收入=115.69%、经营活动现金流净额/归母净利润=163.75%),意味着公司赚到的钱绝对都是真钱。

当然,有球友问为啥不拿顾家家居的主要经营数据做对比,那是因为顾家家居的主营业务不是定制家居而是沙发、床垫等软体家具,而平均客单价可能仅为定制家居十分之一(甚至不足)的软体家具在这轮“国补”以及复苏(可能)中确实比定制家居有明显的优势,这是事实。

欧派家居预期的“未来收入”:

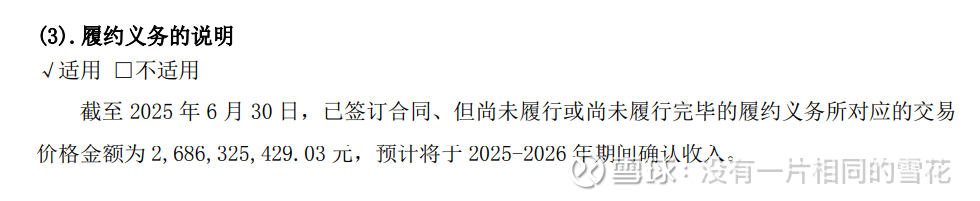

截至2025年6月30日,公司已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的交易价格金额为 26.86亿元(预计将于2025-2026年期间确认收入),而在对应的2024年6月30日,该数据为16.09亿元,同比增长66.94%。同行业的索菲亚该数据2025年6月30日为11.33亿元,2024年6月30日为8.48亿元,同比增长33.61%。

营业收入、归母净利润及扣非净利润的差异:

2025年上半年欧派家居营业收入同比-3.98%、归母净利润同比+2.88%、扣非净利润同比+21.41%。

归母净利润同比数据优于营业收入的原因主要有以下几点:

①公司整体毛利率同比增加3.67个百分点,在营业收入同比减少3.42亿元的情况下,本期毛利润同比增加1.91亿元;

在大宗业务毛利率这块其实我一直有一个疑问,就是索菲亚大宗业务毛利率仅3.96%,如果单独考虑的话,大宗业务最终肯定就亏钱,但从企业整体考虑那就还有继续的必要,因为还有折旧、摊销可以分摊、人员需要留等等因素,当然肖总@疯之癫 也提点我,说可能存在“新账换旧账”,在我个人考虑索菲亚时,这也成了一个不小的减分项,如果有懂行或了解内情的球友请不吝赐教,感谢。

②本期销售费用同比减少1.41亿元;

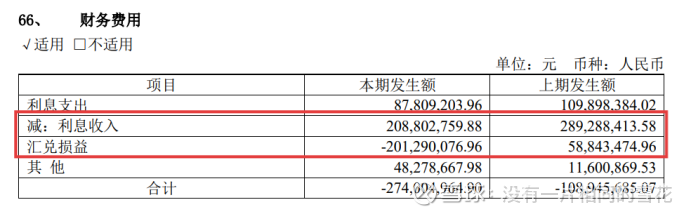

③本期财务费用(负数为收入)收入多1.65亿元,其主要原因是汇兑损益同比多2.6亿元(可能和后面要谈到的外汇业务相关),而利息收入减少0.8亿元,关于利息收入的问题应该和老板电器的情况类似,欧派家居账面现金和存款等合计约209.06亿元,随着银行存款利率的下降,欧派家居在利息收入这块以后可能会继续下滑,同样账面保有百亿存款的老板电器已经明确表示预计今年全年的利息收入大概将减少0.7亿元;

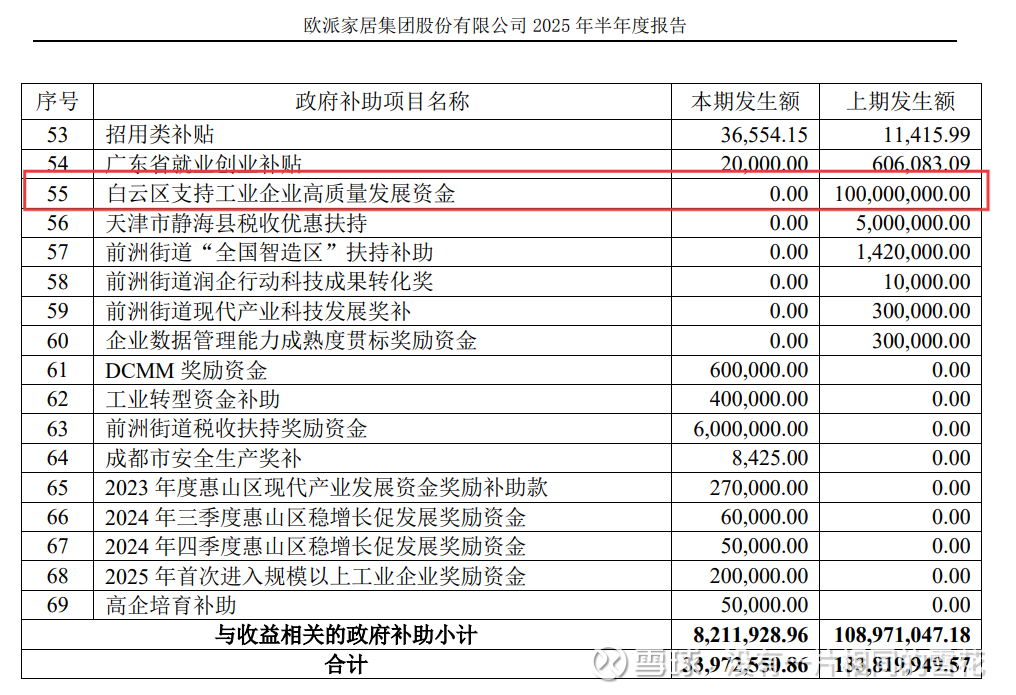

④其他收益中的政府补贴同比减少1.21亿元,减少的部分应该是与收益相关的白云区支持工业企业高质量发展资金政府补助1亿元;

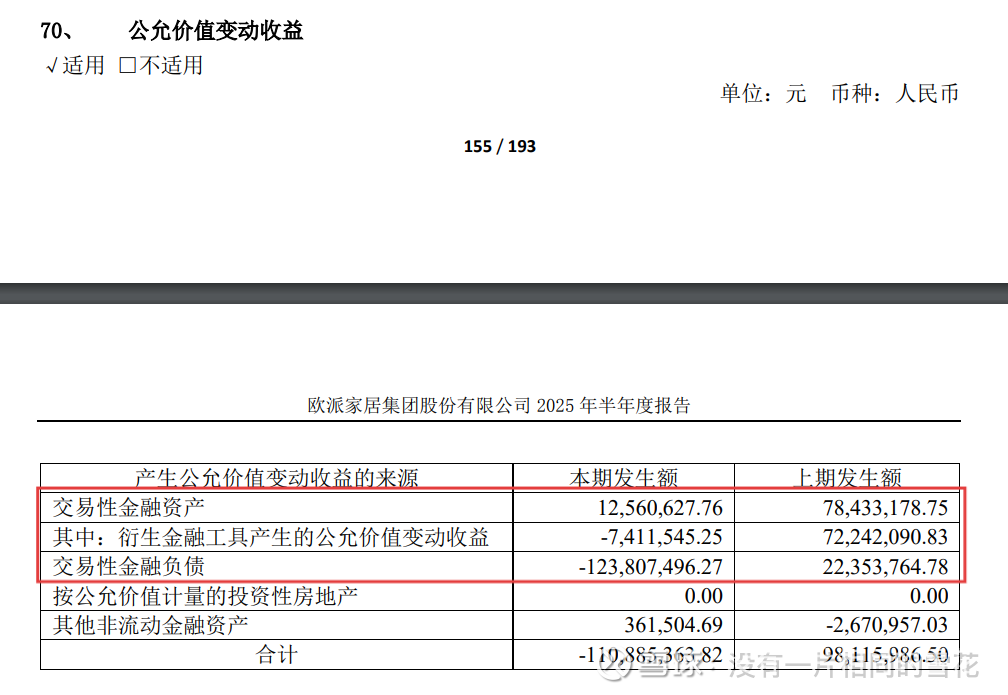

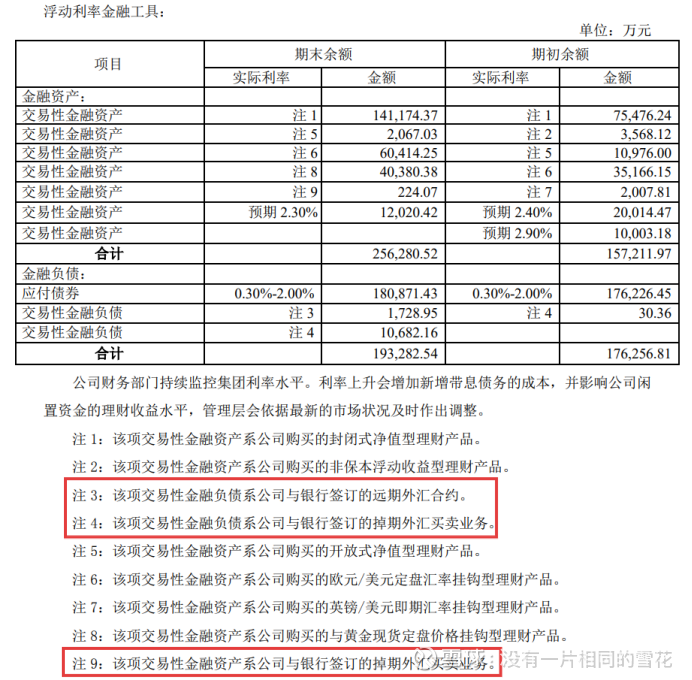

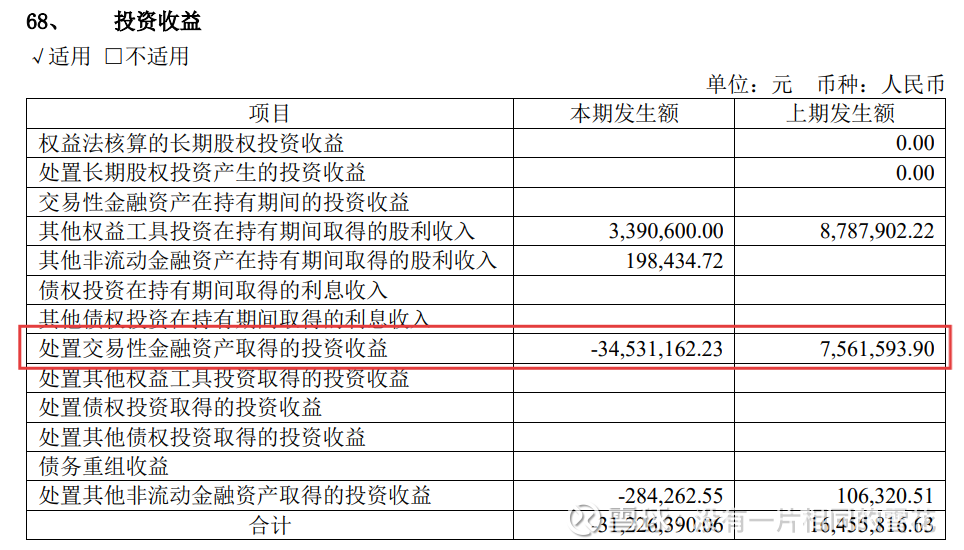

⑤公允价值变动收益同比减少2.09亿元,大概率是本期公司在掉期外汇买卖业务和远期外汇业务中相比去年同期少赚钱以及亏钱了,这部分很可能是和财务费用中的汇兑损益相关联(猜测);

⑥投资收益相差0.47亿元,情况可能和⑤类似;

扣非净利润同比数据优于归母净利的原因:

主要是上述④中上期拿到了较多的非经常性损益(政府补贴),所以本期归母净利率同比增幅不如扣非净利润。

零售大家居有效门店数量:

截至报告期末,公司零售大家居有效门店数量已超1200家,超 60%经销商已经布局或正在布局零售大家居门店业务;截止2024年末,公司零售大家居有效门店数量超1100家;也即今年上半年零售大家居有效门店数量增加约100家,2024年全年是增加约450家。

海外渠道建设:

海外招商新增签约经销商18家、新开业经销商14家;工程业务通过深化国内外战略伙伴合作,实现海外工程订单业绩超 40%的同比增长。

定制家居和软体家具最大的不同之处就是后者可以按标准化大批次预生产,而定制家居基本只能是终端客户按照个性化需求先下单,然后工厂再按照客户量身定制,所以在这方面其实顾家家居、敏华这些主营软体家具的企业有着天然的相对优势,他们出海相对更加容易,海外客户基本上给一张设计图公司就可以进行大批量代工生产,而定制家居一张设计图基本只能生产一套,无法形成规模效应。

中期分红:

公司为落实“一年多次分红”的号召,进一步提升投资者的获得感,2024年度股东大会同步审批通过了《关于提请股东大会授权董事会制定中期分红方案的议案》,2025 年中期分红工作拟于下半年有序推进。

总结:欧派家居2025年上半年的业绩正好落在我个人预期的下限,我原本对欧派家居中报的预期就是二季度营业收入同比数据好于一季度(利润影响因素太多不做预测),

然后最好是:

①二季度同比正增长并且将整个上半年营业收入同比数据拉正;

②公司将一年一次的现金分红变更为一年两次,也即开启中期分红;

欧派家居二季度营业收入的同比数据确实比一季度好,但并没有把整个上半年拉正,所以达到我个人的预期,但又没有达到最好的那个预期;

欧派家居也确实在进行中期分红的安排,按这个速度有可能会在三季度进行中期分红(一般财报中说的“中期”并非特指半年报,而是一季报、半年报、三季报都算中期),也是很可能会发生中期分红,但又没在半年报安排中期分红。

总体来看,欧派家居还是体现了其行业大哥的实力,相比于同行业其他绝大部分企业来说,在不景气的行业大环境下,不仅保持住了收入和利润,还能获得超越实际利润的经营活动现金流净额。对这样的表现,我个人总体还是能接受的。

$欧派家居(SH603833)$ $索菲亚(SZ002572)$ $顾家家居(SH603816)$@今日话题 #8月收官!沪指站上3800点创10年新高#