创海遗珠——联化科技创新药业务探寻

$联化科技(SZ002250)$ $创新药(BK2526)$

最近一两个月以来,创新药板块走出了几波绵延不断的行情,舒泰神、赛力医疗等个股更是不断创出新高,而联化科技的走势不能说是对创新药板块有所更随吧,简直是与创新药板块走势毫无关联。至此,我们不禁会问,联化科技有创新药业务吗?其创新药是只有概念还是真有点东西呢?这里,我利用周末的空闲时间,将自己这段时间对联化科技的创新药业务相关研究整理下,供各位股友一起研究思考下。

一、联化科技创新药业务模式

我们知道,联化科技的创新药主要由子公司联化昂键完成,而根据联化昂健官网业务介绍:

传统新药研发资本消耗大、开发周期漫长,从药物发现到商业化,一般需要经历早期药物发现、临床前研究、临床研究以及审批与上市四个阶段,至少需要十年时间。为控制成本并提高效率,CDMO 模式逐渐成为行业主流,其在协助研发生产、降低企业成本、提高研发生产效率以及促进技术迭代方面具有明显的优势。

Deepseek对CRDMO业务模式解释的比较形象,因整合性和效率优势,CRDMO正成为行业巨头竞相布局的重点。而联化科技深耕CDMO/CRDMO模式多年,早就形成了成熟且稳定的业务范围(包括客户、产品等)。

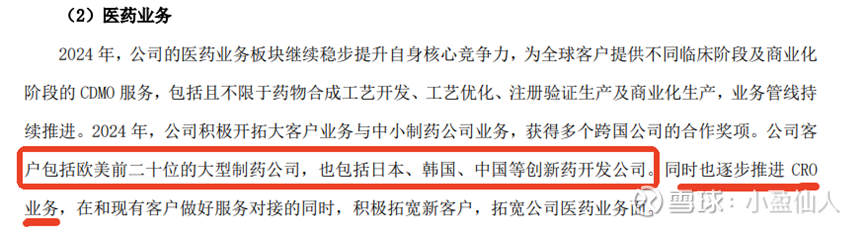

从公司年报可知,公司也在开展CRO业务:

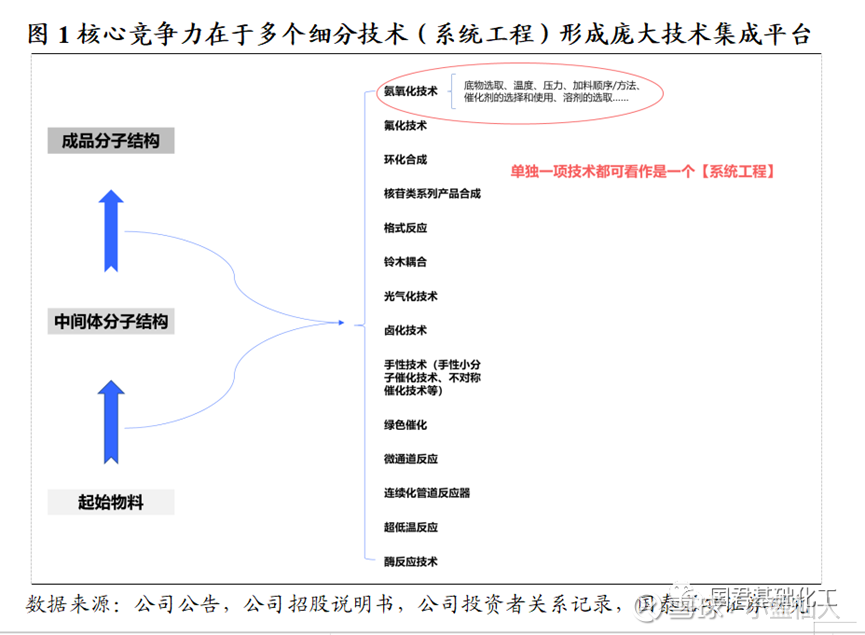

从公司自身纵向来看,受益于农化领域的成功,过去三十余年积累的合成和工程生产经验是通用的。技术实力是切入医药CDMO定制服务的核心要素,工艺路线和成本优化、产品质量、供货稳定以及快速的服务响应能力都需要定制生产企业拥有强大的技术实力作为保障。公司目前在精细化工定制生产领域已经拥有三十余年的深厚积淀,目前也已经掌握了包括氨氧化反应等在内的完备反应单元,相当于多个系统工程形成的庞大技术集成平台,在应用到具体产品和项目中时可通过不同的技术组合去实现目标,这也是公司的绝对核心竞争力所在。

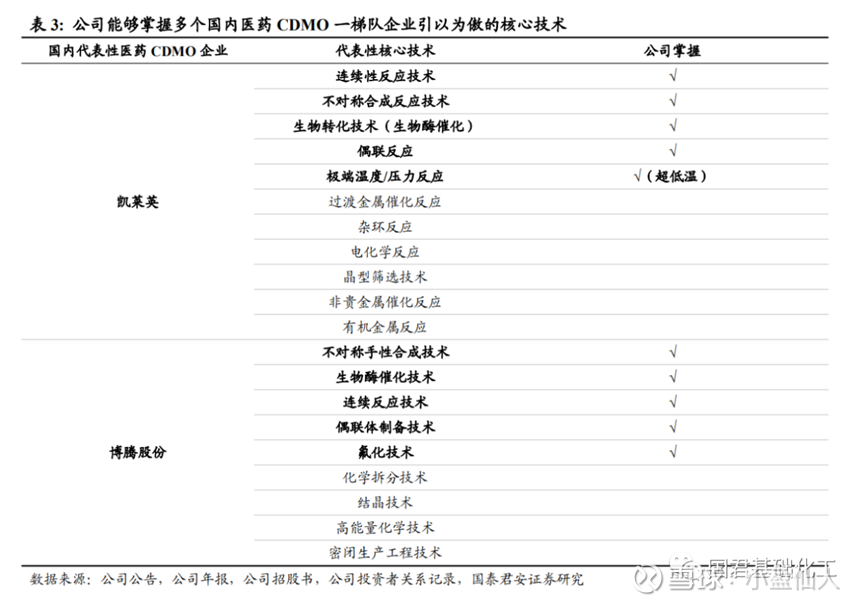

横向来看,公司能够掌握多个国内医药CDMO一梯队企业引以为傲的核心技术。其中,公司与凯莱英相重合的核心技术包括连续性反应技术、不对称合成反应技术、偶联技术、生物酶催化、超低温反应等;公司与博腾股份相重合的有不对称手性合成技术、生物酶催化技术、连续反应技术、偶联体制备技术、氟化技术等。有机化学反应包罗万象,每一个细分技术的精通背后都是庞大的系统工程,这也导致一家企业很难掌握并精通所有的反应和工艺技术,因此横向看公司能够掌握多个国内医药CDMO一梯队企业引以为傲的核心技术,这显示其技术集成水平已迈入国内该领域的一流水平。

二、联化科技创新药业务的主要产品及客户

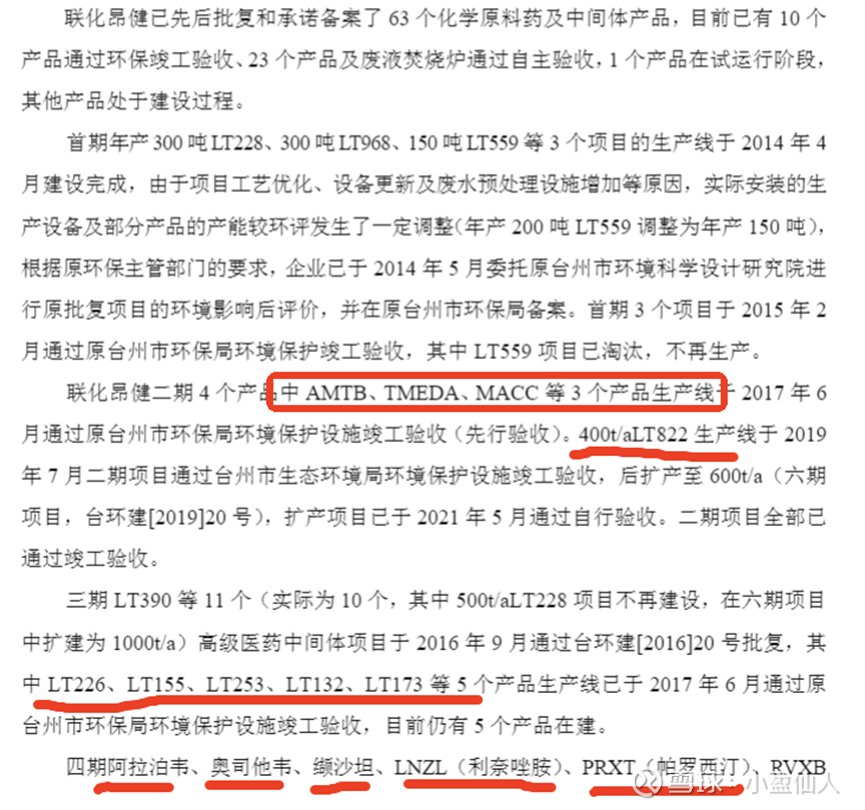

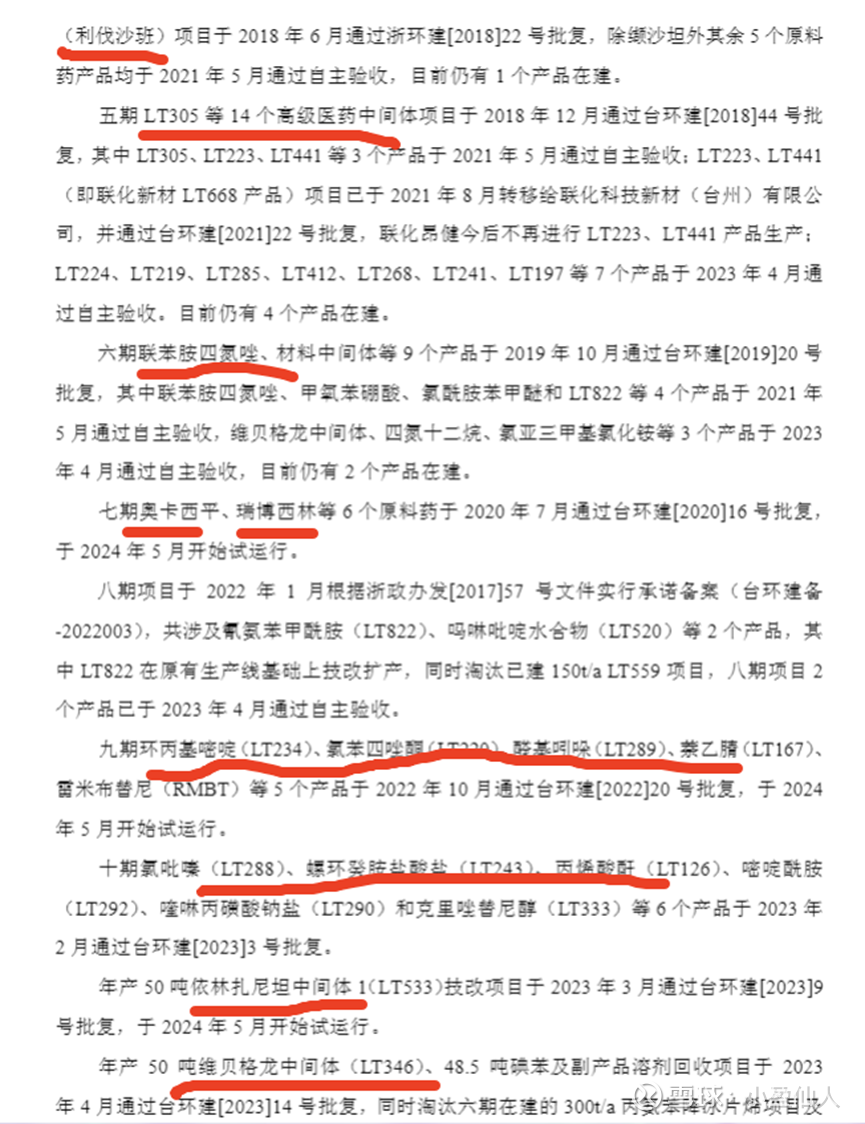

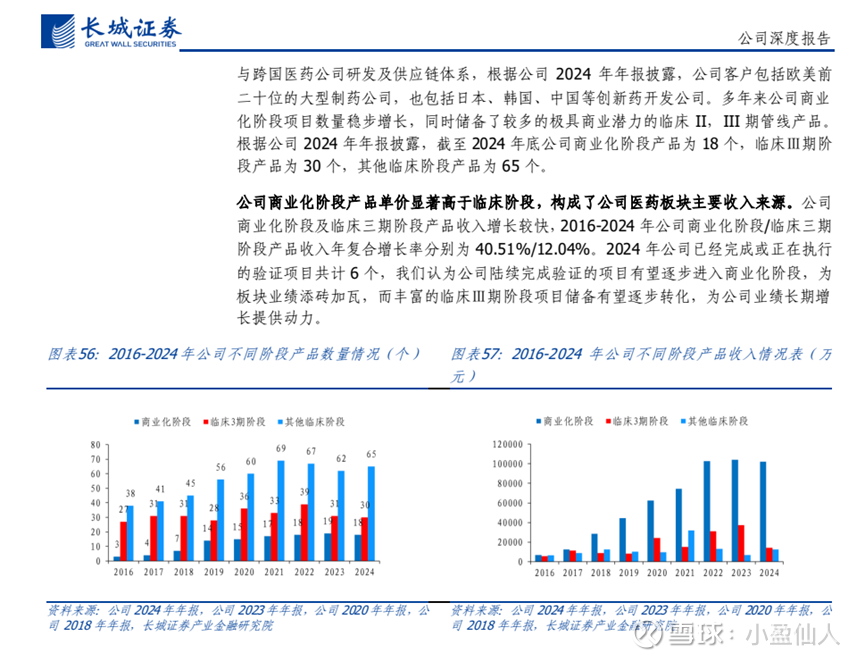

由于上市公司的保密性等原则,一般情况下是很难直接看到联化科技的创新药的主要产品及主要客户的。从公司的年报,我们只能知道,公司的客户包括欧美前二十位的大型制药公司,也包括日本、韩国、中国等创新药开发公司,公司的产品信息更是模糊不清。但是,我们深入探寻下公司的年报、投资者活动记录、公司投建项目的环评报告,很多产品和客户还是可以推测出来的。

首先,我们来看下公司2024年12月公示的《联化昂健(浙江)医药股份有限公司年产200吨丁基膦酸酐(TP360)中间体技改项目环境影响报告书》中所能看到的项目信息:

相关产品信息的整理,长城证券的研报整理的比较详细,有兴趣的可以深究下。联化科技的这些产品名称感觉都很专业,非专业人士估计也不知道是干啥的。我这边根据询问deepseek的结果简单罗列几项:

阿拉泊韦:抗丙肝病毒药物,主要药企为诺华

奥司他韦:抗流感病毒药物,主要药企为诺华

缬沙坦:治疗轻、中度原发性高血压,主要药企为罗氏制药,东阳光

帕罗西汀:治疗抑郁症、焦虑症等精神障碍,主要药企为葛兰素史克

利伐沙班:口服抗凝药物,主要药企为拜耳

联苯胺四氮唑:沙坦类降压药(如厄贝沙坦、氯沙坦等)的关键中间体,药企较多,主要有华海药业、美诺华等。

奥卡西平:治疗癫痫的抗惊厥药物,主要药企为诺华

瑞博西林:抗肿瘤药物,主要药企为诺华

丙烯酸酐:抗癌药中间体,可能为诺华等

依林扎尼坦中间体:血管类原料药,主要药企为拜耳

维贝格龙中间体:治疗膀胱过度活动症,主要药企为住友制药。

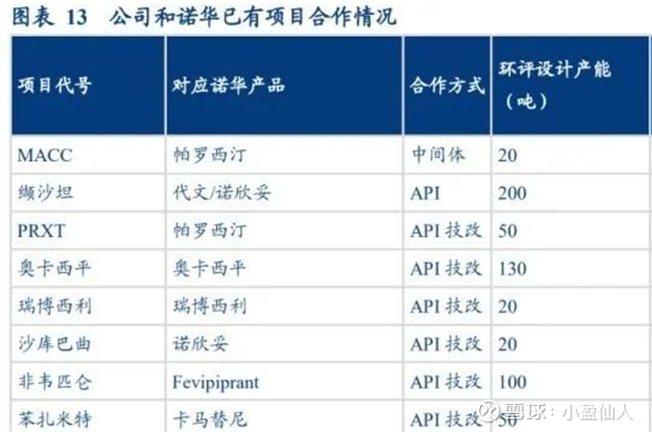

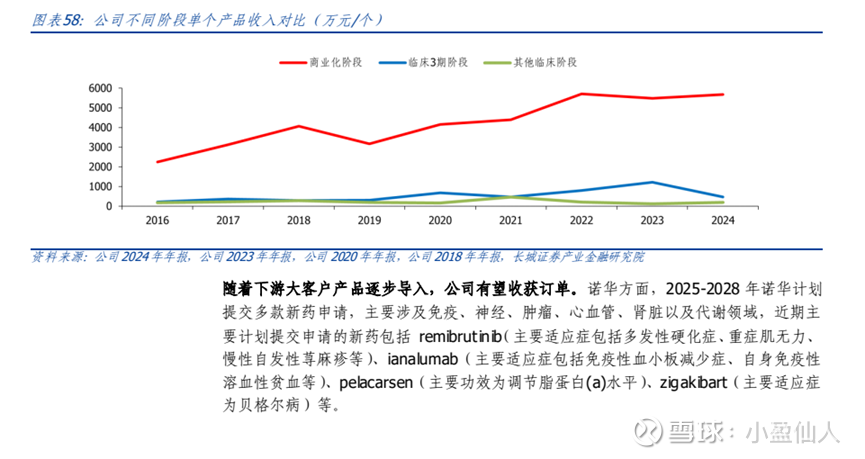

根据公司年报和相关公告、环评的披露,公司可能已和诺华、BI 以及阿斯利康等多家 MNC 药企形成了战略合作。并且凭借在研发、质量、生产、供应链管理等多方面的高质量综合服务能力,与这些客户在合作深度上也在不断强化,从最初的起始物料逐步延伸到 API 环节。

具体来看,目前公司已和诺华形成了多个中间体和 API 的供货,包括缬沙坦、帕罗西汀中间体等;此外还有多个专利期内重磅品种的 API 技改项目在建,包括诺欣妥中间体、瑞博西利等。

2021年,诺华以 516 亿美元的营收排名全球药企第五,其中创新药收入 420 亿美元。 根据诺华预计,2020-2026年公司创新药收入仍将在巨大体量基数下以 4%的 CAGR 继续增长。且百亿美元一年的研发支出,也支撑起诺华极其丰富的临床管线。 截至2021年底,诺华临床 1/2 期、临床 3 期以及 NDA 阶段的管线数目分别是 107 个,54 个以及 8 个。 根据诺华年报的披露,2026年之前,诺华有望上市超过 20 款重磅炸弹级药物,其中有半数以上均为小分子药。

除了诺华以外,在公司已落地的环评项目上看到了 BI 的替米沙坦关键中间体、阿斯利康的替卡格雷中间体供货,设计产能分别为 80 吨和 150 吨。阿斯利康和 BI 在2020年分别以 266 亿美元以及 223 亿美元的营收排名全球药企营收的第 11 和 16 位。 在临床管线上,阿斯利康有多达 177 个管线,其中包含 15 个处于临床后期的新分子实体(NME)。BI 也有将近 100 个处于临床和临床前管线,包含 60 种新物质;其中已处于临床的管线超过 40 个。 我们认为公司和阿斯利康以及 BI 的合作还有巨大挖掘空间,一旦较好推进,将进一步提升公司营收天花板。

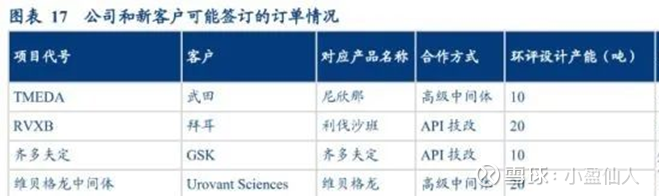

在和诺华、BI 以及阿斯利康三家战略客户合作深度加深的同时,公司也在积极开拓新的大客户与中小制药公司。目前,公司客户既包括欧美前二十位的大型制药公司,也包括日本、韩国、中国等创新药开发公司。从环评项目上,公司和武田、拜耳、GSK 以及 Urovant Sciences 等企业均有落地项目。

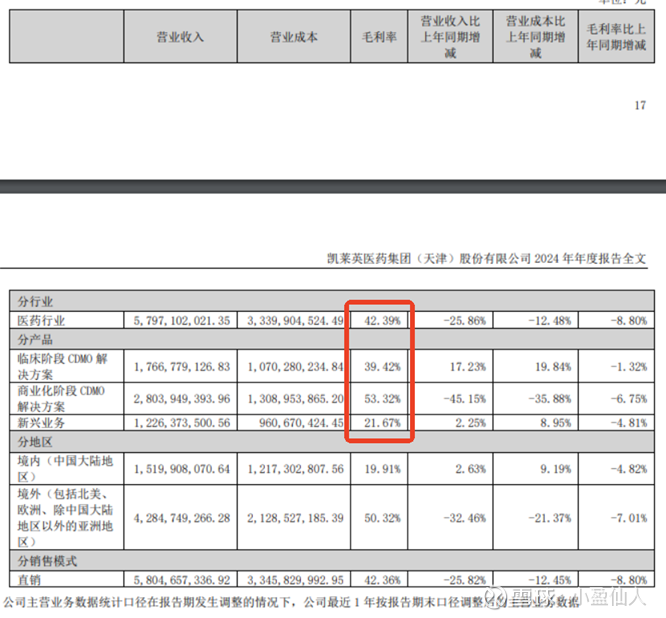

三、联化科技创新药业务的盈利能力及同行业对比

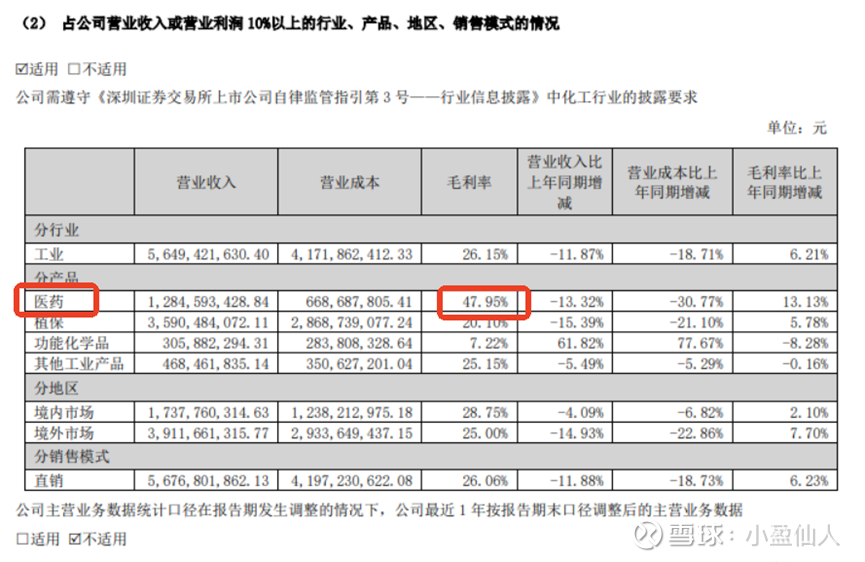

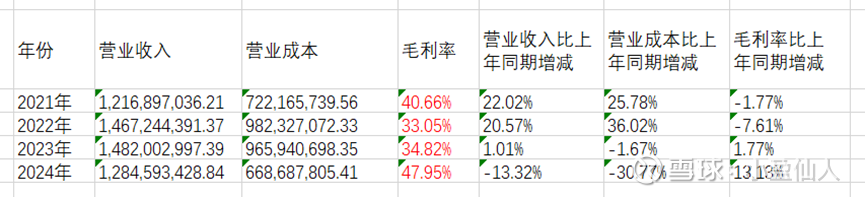

我们还是来看看联化科技医药板块2024年的基本财务数据:

公司2024年的医药板块毛利率达到了47.95%,简直是公司的盈利利器!

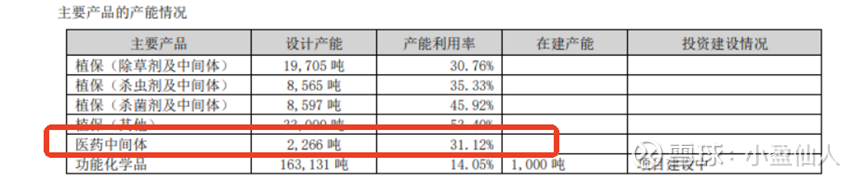

从公司近几年的财务数据来看,公司医药创新药业务的营收基本维持在12亿以上,毛利率基本维持在33%以上,这无疑得益于公司创新药CDMO/CRDMO业务的深厚实力,得益于公司十来年深耕国际大客户拓展国际国内其他客户的结果。有一点不完美的地方在于,公司的创新药业务营收总额没怎么增长,高毛利基本是靠成本控制达成。公司的医药中间体的产能利用率并不高,希望公司能继续大力拓展国内外客户,在维持高毛利的同时能够保证创新药业务营收的增长。(希望公司在几年的发展后,创新药和新能源业务营收占公司总营收比例达30~35%左右,目前创新药业务营收占比仅22%,新能源业务营收占比不足5%)。

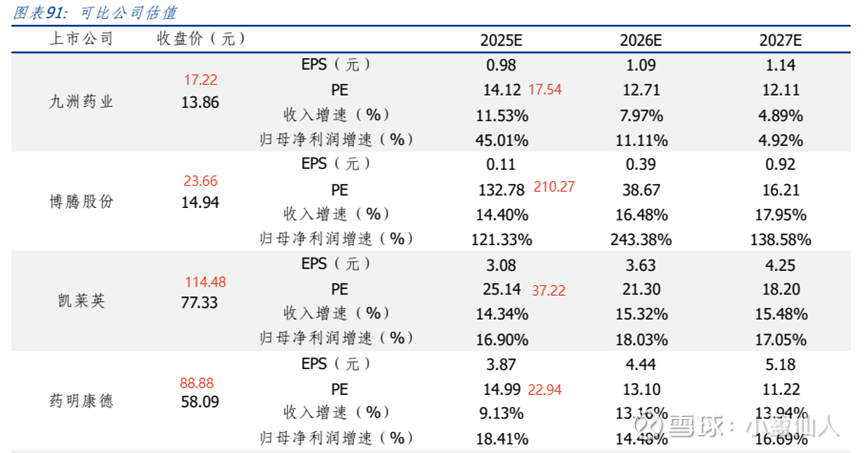

就业务模式来说,与联化科技创新药业务类似的创新药公司类似的公司有药明康德、凯莱英、九洲药业、博腾股份。这几家公司创新药业务简要介绍如下:

长城证券2025的研报对几家公司的财务数据总结如下(数据截止4月28日):

红色数字为7月25日收盘价,从表格可知,研报对几家公司未来的PE预测都不高,基本都在20以下。这可能与券商觉得几家公司的收入增速不高,几家公司的业务在创新药方面有点类似于富士康的代工模式。但是,与简单的代工模式不同的是,这几家公司在创新药方面的毛利率都高达30%以上,盈利能力强大,这也是这几家公司在最近这段创新药趋势性走牛的行情中都有不错涨幅的原因,也是其在未来继续走牛的动力!

对比凯莱英国内一梯队企业二十余年在医药定制领域的耕耘,公司真正发力医药定制业务也才10年;同时原先的江口工厂体量相对较小,如果以台州联化第一批车间建成计算其实才只有5年,但由于公司在精细化工定制研发生产技术领域的雄厚积淀和新项目陆续投产放量,该业务发展大有后来居上的态势。从医药定制业务收入来看,公司该业务收入体量接近九州药业,离博腾和凯莱英仍有一定差距,但从增速上看,凯莱英、博腾股份、九州药业、公司2016-2019年复合增速分别为28.7%/4.6%/18.6%/49.0%,公司近几年收入增速已远超同行一梯队,且随着客户认可度的提升、以及产能的逐步释放,后续该业务有望维持40%及以上的高速成长。(20年研报数据)

联化科技的创新药模式与上述几家公司的业务模式类似,但由于联化科技主营植保业务,创新药作为公司的第二主营往往被市场所忽视,如能被市场所接受发掘,联化科技也将在创新药的趋势性行情中享受到一定的涨幅。

四、未来发展潜力

1、海外业务发展

2017 年 2 月,公司以1.07 亿英镑收购位于英国米德尔斯堡希尔桑德斯的 Project Bond Holdco Limited,此公司主要资产为 Fine Industries limited。该公司是欧洲一家先进的研发和生产定制加工商,主要业务为农药、医药和功能化学品客户提供复杂的中间体和活性成分的研发、生产以及广泛的解决方案,已通过 FDA 审计。此次收购,为公司 CDMO 业务国际化发展战略迈出重要一步。

将英国子公司单独拿出来说,不仅在于该公司作为创新药、农药CDMO国际化的一个重大布局,更在于实在是这个公司对公司年度利润的影响太大了。

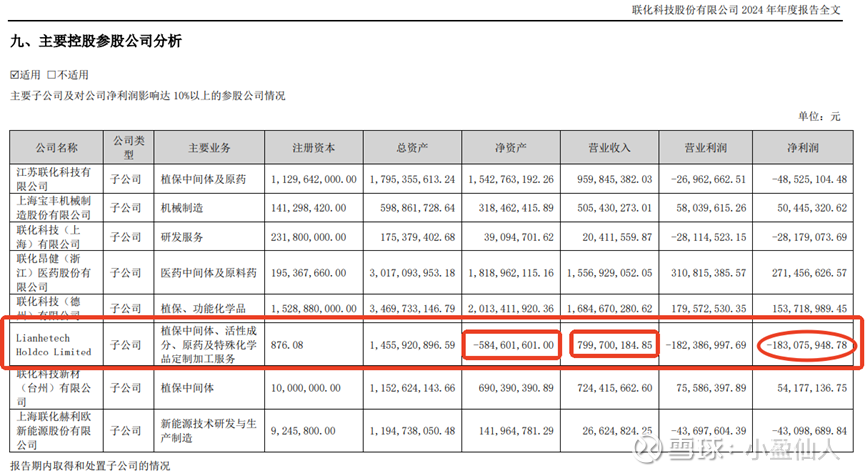

我们看看公司2024年的年报:

公司2024年总的扣非净利润才勉强达到1.2亿,但都是建立在这个英国子公司亏损1.8亿的基础上的。我们再看看最近几年英国子公司的利润统计情况:

自收购以来英国子公司处于持续亏损状态,拖累了公司整体业绩,2024 年联化英国子公司 LIANHETECHHOLDCOLIMITED 营收为 8.00 亿元,同比上升 36.99%,净利润为-1.83 亿元,同比减亏 72.93%。针对此情况,公司一方面进行了降本增效、产品结构调整和产线升级改造等工作,以调动产能、提高运营效率;另一方面,公司正在和客户沟通,积极拓展新产品,从而推动英国子公司发展。根据公司 2025 年 3 月 3 日投资者交流纪要披露,4Q24 英国子公司已实现部分产品销售。

英国基地的运营为公司出海的首次尝试,我们认为公司为国际化无疑交了一大笔“学费”,严重拖累了公司近期业绩,其产生亏损与海外基地运营经验缺乏,整体运营效率偏低、对当地政策法规的不熟悉以及阶段性公共卫生事件的冲击等众多因素相关,公司在付出了代价的过程中,也收获了海外基地运营、供应链的构建等宝贵经验。(长城证券)

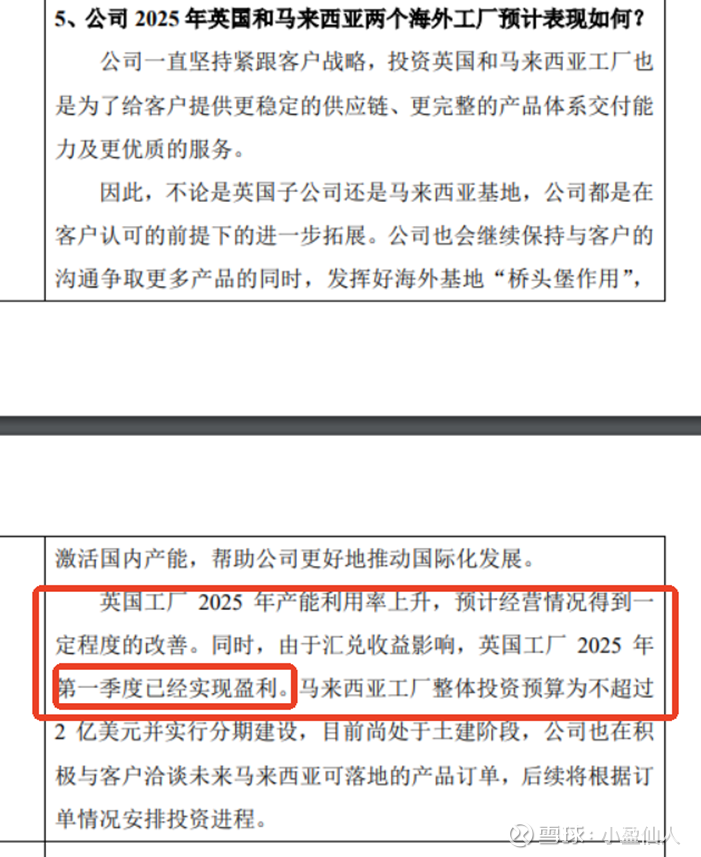

公司6月5日的公告表示,英国子公司在一季度已经实现盈利,公司的一季报最大的利好,不是业绩同比暴增,而是这个英国子公司终于开始扭亏为盈了,长期以来压制联化利润空间的包袱终于能甩开了,这简直是天大的利好!而公司要想更大的拓展创新药业务及在全球业务创新药业务中占据更大的比重,英国子公司的确是一个重要的桥头堡。

2、继续拓展国内外市场

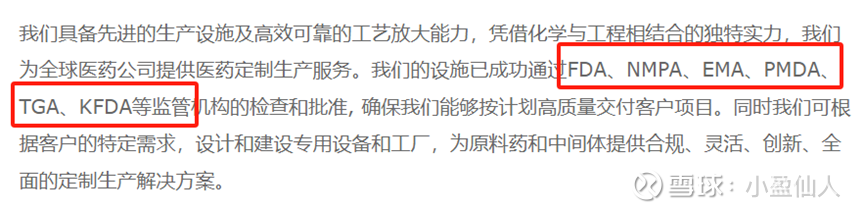

公司的医药业务已通过FDA、NMPA、EMA、PMDA、TGA、KFDA、GMP等国内外医药认证,这为公司继续拓展大小客户提供了实力保障。而根据公司公示的环评公示,年产200吨丁基磷酸酐(TP360)中间体技改等项目也将投产,这些都是公司积累客户订单后的选择,也是未来公司创新药业务营收的增长点。

从整个行业来看,海外生物医药投融资已经连续几个季度展现出回暖趋势,创新链海外需求或迎来向上周期;中国生物医药投融资处于筑底有望回升阶段,加之对外BD 不断为行业注入资本新动力,创新链国内需求或迎来触底反弹。创新链浪潮正在来临,底部反转正在开启。

从需求改善的传导节奏来看,Biotech 更依赖于生物医药领域投融资环境,其整体研发投入规模以及对产业链的需求受投融资环境的影响程度高于 Pharma。而据 Lonza,Biotech 融资改善,从资金的注入到转化对产业链客户的询单、订单以及产业链公司收入,大概需要 2-3 个季度,因此 CXO 订单和业绩改善节奏的把握可基于此。从需求的区域结构来看,由于海外生物医药投融资恢复节奏早于国内,因此 CXO 海外需求改善节奏快于国内。而CDMO公司海外收入占比普遍高于临床CRO和临床CRO,因此需求改善逻辑在 CDMO 板块演绎得更早更清晰。海外生物医药投融资好转从 2024H1 开始在 CDMO 订单面逐渐体现,大多数标的 2024H1 新签/期末在手订单表现亮眼,在手订单同比增速大多超过 15%,2024H2 和 2025Q1 延续积极趋势,投融资好转趋势持续有望带来 CDMO 订单向上趋势持续。(长江)

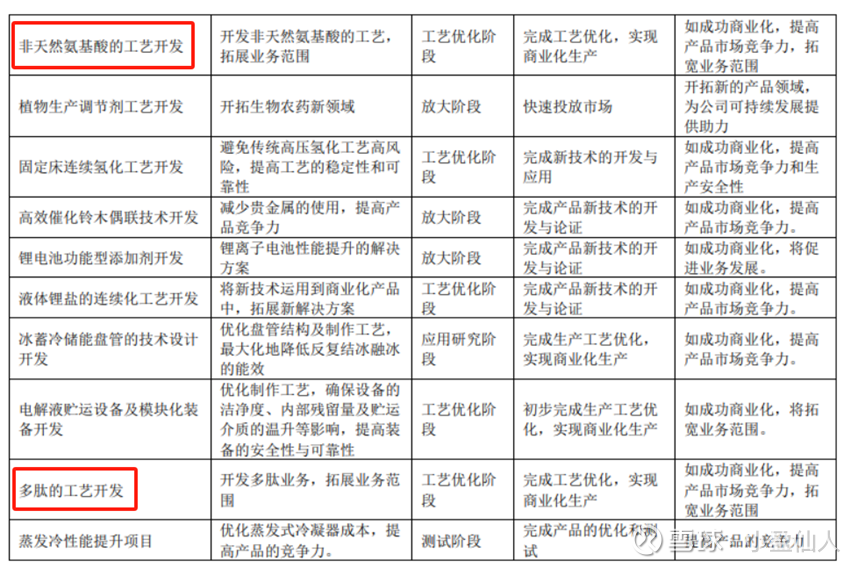

3、研发能力

从公司年报报告可以看出,公司在非天然氨基酸工艺、多肽的工艺等项目正在研发,若这些项目能成功商业化,将提高公司的产品市场竞争力,拓展业务范围。此外,公司在专利上也授权了一些有重要影响的发明专利,为公司继续扩展创新药业务提供技术保障。

五、总结

无论是从盈利能力来说,还是从拓展客户、海外业务、研发能力以及下游需求来说,公司的创新药业务都是充满前景的,相信公司也将在创新药方面创出更好的成绩!

注:1、本文中图表、数字等来自于公司年报、环评公示、投资者交流活动、长城证券国泰君安等券商研报;

2、本文为非专业性文献及报告,仅自己研究记录,不完全保证准确性。