中国中车未来几年盈利预测-跌跌不休是机会

核心预测数据

主流券商对中国中车 2025-2027 年盈利预测如下:

机构一致预期:2025-2027 年归母净利润 CAGR (复合增长率) 约7-12%,高于行业平均水平。

业绩增长驱动因素

1️⃣ 铁路装备更新周期加速

动车组更新:国铁集团计划 2025 年更新老旧内燃机车超 1000 台,CR450 动车组预计 2026 年底投入京沪高铁,单组售价约 5 亿元,年需求或达 50 组,贡献年收入约 250 亿元

高级修业务:2025 年上半年高级修订单达 453.6 亿元 (同比 + 523.93%),毛利率比新造业务高 5 个百分点,形成 "新车微利、维保盈利" 闭环

2️⃣ 新产业转型加速

风电装备:全球市占率提升至 15%,海上风电业务毛利率达 30%+

储能业务:订单规模预计突破 200 亿元

氢能交通:获 30% 财政补贴,2025 年新能源机车订单预计增 40%,2027 年氢能业务规模应用目标收入占比 15%

2027 年新产业占比有望突破 40%,成为第二增长曲线

3️⃣ 海外市场扩张提速

2025 年前三季度新签订单 2,472 亿元,国际业务签约额 467 亿元 (同比 + 37%)

墨西哥蒙特雷、瓜达拉哈拉及哥伦比亚麦德林等项目签约额超 300 亿元

芝加哥 846 辆地铁项目 (13.09 亿美元) 等北美市场突破 中国中车

预计海外收入占比从目前 10% 提升至 2027 年25% 以上

业绩预测详细分析

2025 年业绩预测

归母净利润: 134-154 亿元 (平均约 142 亿元),同比增长约15%

业绩支撑:上半年已实现净利润 72.46 亿元 (同比 + 72.48%),完成全年预测 50-54%动车组高级修订单超预期,毛利率提升至 25%+新能源机车订单增长 40%,贡献收入约 80 亿元

2026 年业绩预测

归母净利润: 145-168 亿元 (平均约 156 亿元),同比增长约10%

关键催化剂:CR450 动车组正式商业运营,单组售价 5 亿元,预计贡献收入 100-150 亿元新产业收入占比提升至 30%,毛利率高于传统业务 5-8 个百分点海外订单交付加速,国际业务收入同比增长 30%+

2027 年业绩预测

归母净利润: 155-185 亿元 (平均约 170 亿元),同比增长约9%

核心增长点:CR450 动车组交付量达 50 组,贡献收入 250 亿元,毛利率达 38%氢能机车、海上风电等新产业贡献利润占比达 25%维保服务收入占比提升至 30%(2019 年仅 15%),毛利率稳定在 25%+

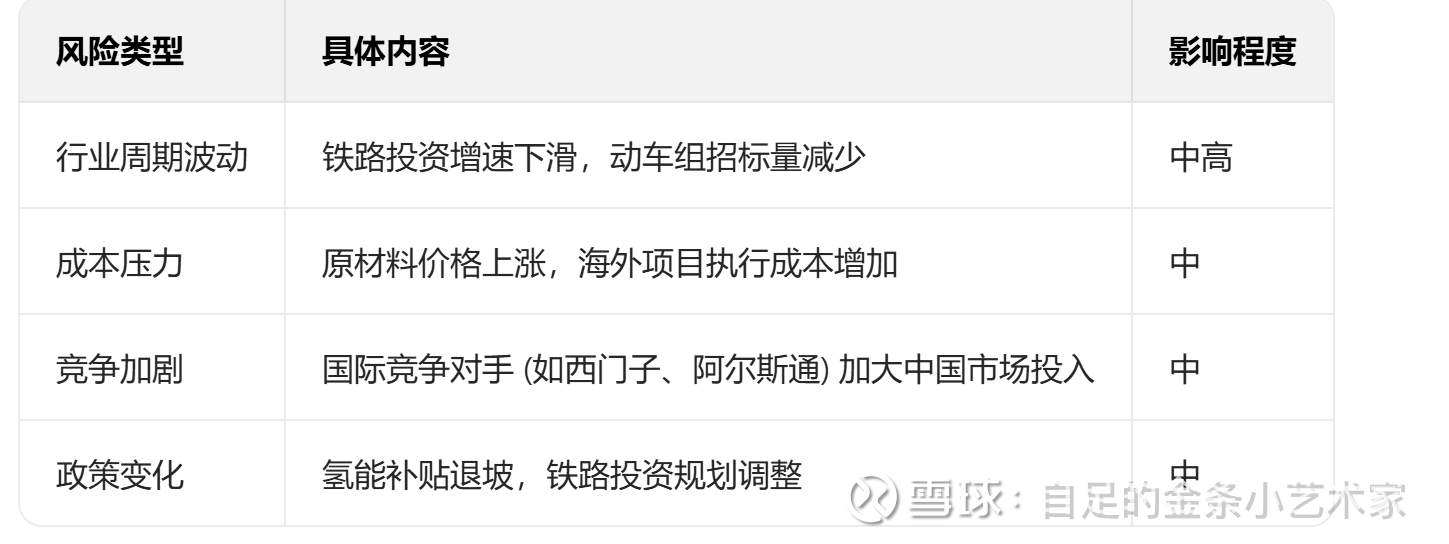

风险因素

结论与投资参考

中国中车未来 3 年 (2025-2027) 业绩将保持7-12% 的稳健增长,2025 年净利润有望达 140 亿元左右,2027 年突破 170 亿元。增长动力来自: 1) 铁路装备更新周期与高级修业务爆发;2) 风电、氢能等新产业高速成长;3) 海外市场扩张提速。

投资要点:

2025-2027 年对应 PE 分别约为 15/14/13 倍,估值处于历史低位

若 2025 年净利润达 142 亿元 (同比 + 14.6%),将创历史新高

新产业转型成功将打开长期成长空间,2027 年后有望维持 10%+ 增长

注:本预测基于 2025 年 12 月已发布的券商研报和公司公告,实际业绩受宏观经济、行业政策等多种因素影响可能存在波动。