【散户内参】万盛股份:从阻燃剂龙头到全球化化学方案商的跃迁之路

一、万盛股份的商业模式

第一步:专精特新,从“防火材料”起家,全球磷系阻燃剂龙头

万盛股份的创业故事,有点像化学界的“防火英雄”。他们最早瞄准了一个细分领域——磷系阻燃剂(你可以理解为塑料、橡胶里的“灭火器”)。比如你的手机外壳、电脑电路板,甚至新能源汽车的电池包,里面都得加这种材料防止高温起火。靠着这个看家本领,万盛硬是在全球市场撕开一道口子,把国外巨头垄断的技术变成了“中国制造”,如今全球每10吨磷系阻燃剂里,就有1吨是万盛生产的。

• 死磕技术:建了全球第一条全自动阻燃剂生产线,像造汽车一样流水化生产,效率高、成本低,直接把国外对手的价格“打下来”。• 产品矩阵:除了阻燃剂,还做农药里的“增效剂”(让杀虫剂效果更好)、船舶涂料里的“防腐剂”,甚至用微生物发酵搞出“植物洗洁精”,把化学品的边界越拓越宽。

第二步:技术+并购,建“化学帝国”

万盛很清楚,光靠阻燃剂一条腿走路不够稳。他们的扩张策略像下棋:• 向上游伸手:自己生产三氯氧磷(阻燃剂的核心原料),就像面包店自己种小麦,成本降了,供应链还不怕“卡脖子”。• 横向买买买:收购广州熵能(国内抗滴落剂龙头),把业务延伸到光固化材料(比如手机屏幕涂层)、抗冲击改性剂(让塑料更耐摔),这些产品毛利率高达40%,比传统阻燃剂更赚钱。• 押注未来:和清华、中科院合作搞合成生物技术,用微生物“造”环保表面活性剂(洗洁精的核心成分),这招既符合环保趋势,又能避开石油原料的价格波动。

通过一系列运作,目前公司所涉及的产品如下:

• 阻燃剂:全球首条自动化连续化BDP产线(高效生产阻燃剂的技术),提升效率并降低成本,技术领先打破国外垄断。

• 胺助剂及催化剂(例如:农药中的增效剂、金属提炼的辅助剂):应用于农化、日化等领域,子公司万盛大伟贡献20.39%营收。

• 涂料助剂(例如:船舶防腐涂料添加剂):聚焦工业防腐市场,客户包括全球知名船舶涂料企业。

•新兴业务:布局生物基日化产品(例如:用植物原料制作的洗洁精)、合成生物技术(例如:用微生物生产表面活性剂)及新能源材料。

第三步:出海打仗,用“泰国工厂”破局

万盛的生意越做越大,但国际贸易的“暗礁”也来了。比如美国对中国产的阻燃剂加征35%的反倾销税,这就像突然给产品戴上了“价格镣铐”。“贸易战1.0”时,太多的无下限操作,从上至下其实都大开眼界“老大哥还能这么玩?”。万盛和多内很多出海企业一样:直接去外国建厂。其中有政治因素,也有经济因素,也有全球视野。

• 地理套利:泰国的人工、土地成本比中国低,还能绕过欧美关税壁垒。3.2万吨的年产能,既赚了东南亚市场的钱,又给欧美客户“换了个产地标签”,一箭双雕。

• 本地化服务:在欧洲设仓库、在美国搞定制研发,客户今天下单,明天就能收到货。这种“快反能力”,让国际化工巨头巴斯夫、科思创都成了铁杆客户。

第四步:绑定大客户,做“化学方案商”

万盛和客户的关系,早已不是“你买我卖”那么简单。他们甚至给大客户当起了“私人化学顾问”:• 定制化服务:比如新能源汽车厂需要耐1000℃的电池阻燃剂,万盛就专门调整配方,从实验室到量产线“一条龙”搞定。• 渗透产业链:给巴斯夫供应阻燃剂的同时,还帮对方优化整个工程塑料配方,这种深度绑定让客户想换供应商都不舍得。

第五步:绿色牌+资本牌,双保险

万盛一边赚钱,一边向绿色环保等高端产品靠拢:

• 环保升级:用玉米、秸秆等植物原料替代石油,把阻燃剂变成“低碳产品”,正好蹭上欧盟的碳关税红利。

• 资本杠杆:成立产业基金,投资生物基材料、新能源项目。这些项目孵化成功后,要么自己收购,要么高价卖掉,玩的是“孵小鸡,卖金蛋”的生意。

二、了解了商业模式,有助于接下来我们2024年度经营业绩

经营规模与财务表现

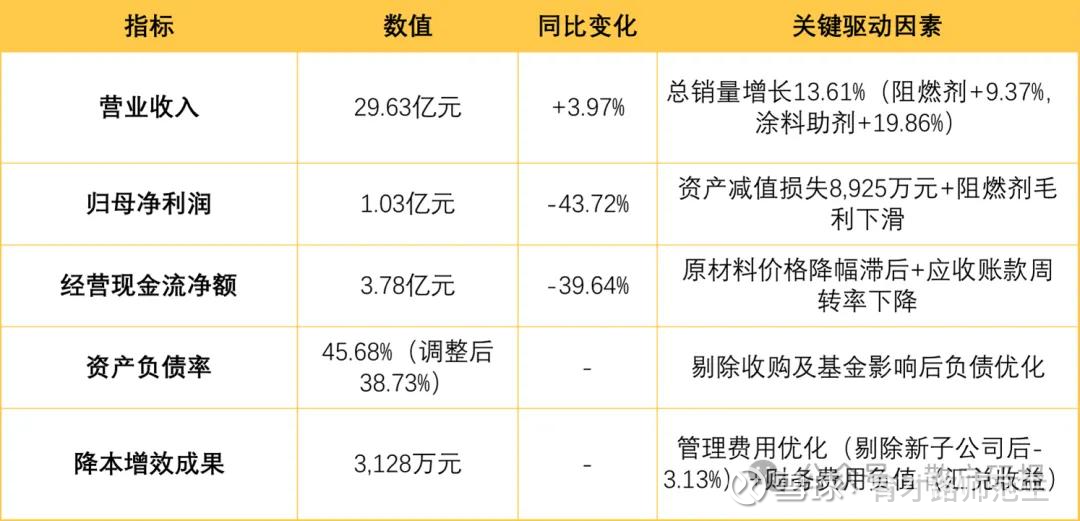

• 营业收入:全年实现营业收入29.63亿元,同比增长3.97%,主要得益于主要产品销量增长(总销量20.95万吨,同比增长13.61%)。分业务看,聚合物功能性助剂销量11.79万吨(+9.37%),涂料助剂2.61万吨(+19.86%),有机胺2.5万吨(+14.27%),原料及中间体4.06万吨(+22.94%)。

• 净利润:归母净利润1.03亿元,同比下降43.72%,主要受资产减值损失(计提8,925.64万元)及主要产品阻燃剂单吨毛利下滑影响。若剔除资产减值影响,经营利润约为1.6亿元,与2023年基本持平。

• 现金流与负债:经营活动现金流净额3.78亿元,同比下降39.64%,主要因原材料价格降幅低于产品售价降幅及应收账款周转率降低。资产负债率45.68%,剔除广州熵能收购及基金影响后实际为38.73%。

成本与费用管控

• 通过降本增效措施(如管理费用管控、基地节能)实现降本3,128万元。管理费用同比增加24.41%,但剔除新子公司并入影响后同比下降3.13%。财务费用保持负值,受益于汇兑收益及低融资成本。

三、核心竞争力分析

全球化战略布局• 海外市场网络覆盖墨西哥、新加坡、泰国等地,泰国基地作为首个海外生产基地,规避贸易壁垒并融入东南亚供应链,标志着生产端全球化延伸。• 2024年设立墨西哥、新加坡及泰国子公司,深化欧美及东南亚市场渗透,提升本地化服务能力。

研发与技术优势• 全年开展28个研发项目,14个完成小试,8个实现产业化,与清华大学、厦门大学等科研机构合作加速成果转化。• 拥有发明专利115项、实用新型专利82项,参与国际标准制定,RDP提纯工艺获“中国好技术”认证。

产品矩阵与产业链协同• 通过并购广州熵能(抗滴落剂市占率30%,部分产品毛利率达60-70%)横向拓展聚合物助剂品类,形成阻燃剂、抗冲击改性剂等多元化产品线。• 临海复星万盛基金引入产业链优质标的,补强新材料领域布局。

ESG与可持续发展• 实现“五个为零”安全目标,加大环保投入推动节能减排,生物基材料替代石化原料探索成效显著。

四、与同业的横向对比

行业地位

• 全球磷系阻燃剂龙头:深耕磷系阻燃剂细分市场,产品覆盖工程塑料、软泡等领域,客户包括巴斯夫、科思创等国际巨头。

• 技术壁垒:抗滴落剂等产品打破国外垄断,差异化技术路线(如含硅增韧剂国内独家生产)形成竞争壁垒。

差异化优势

• 全球化布局:相比国内同业,率先在泰国建厂规避欧美“双反”关税(如北美217%税率),抢占海外市场先机。

• 产业链整合能力:通过基金投资及BD机制(挖掘39个项目,6个签约)快速补强产品线,优于同业单一业务模式。

五、2025年发展展望

市场与产品策略

• 传统业务:巩固阻燃剂市场地位,目标销量增长5%-10%,拓展中小客户及灵活销售模式。

• 新产能释放:◦ 山东潍坊三期项目(4.42万吨高端新材料)预计2025年四季度投产,新增营收8亿元、利润近2亿元。◦ 泰国基地3.2万吨绿色阻燃剂项目规避关税,投产后预计贡献4-5亿元收入及6,000-8,000万元净利润。◦ 广州熵能二期2.5万吨抗冲击改性剂项目2026年投产,预计新增营收5亿元。

研发与创新

• 聚焦尼龙抗静电阻燃剂、电子油墨等战略产品研发,推动含氟/硅体系新产品升级。

• 深化产学研合作,建立“研发-应用-生产”全生命周期管理机制。

组织与全球化

• 优化“精总部、强基地”管理模式,推进泰国基地建设及潍坊基地投产准备。

• 强化BD机制,鼓励全员参与新项目挖掘,提升利润导向的激励机制。

$化工ETF(SH516020)$ $磷化工(BK0687)$ $锂电池概念(BK0557)$ #磷化工# #化工板块掀涨停潮# #出海概念股#