组合周报2026-03-21

一、组合情况

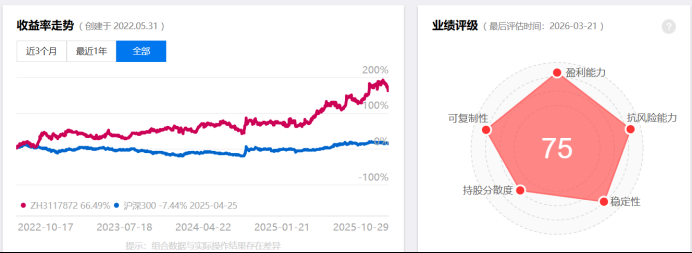

本周净值2.6019,收益率-4.38%,沪深300指数收益率-2.19%。

近1个月累计-5.62%,近3个月累计4.39%,近1年累计53.19%,全历史累计收益率160.19%(2022年5月31日至今3.81年),年化28.57%。

当前持仓山推股份14.87%,牧原股份28.26%,北新建材35.91%,现金20.96%。

详情请参照雪球网站:网页链接

二、重要事项

Ps:投资逻辑就不赘述了,前面有文章专门做了分析,有需要的盆友可以往前翻翻。

声明:本文作为记录,文中的任何看法均可能充满了偏见和错误。仅供交流分享,不构成投资建议。

(一)宏观策略

1. 仓位管理系统

本周更新了最新的仓位管理系统,并根据最新的系统重新做了分配。由于是价值投资,主要思路为根据市场整体决定组合仓位、根据标的潜力分配个股仓位。区别于过往的简单等分,新的系统更好的体现了股票的盈利潜力差异,并且可以利用市场的非理性波动获得超额受益。比如由于突发事件造成的组合部分股票下跌、部分股票上涨,新系统会提示将仓位更多配置于短期下跌的标的,而对上涨的标的进行减仓,更具备逆向特性,或能更好的平滑曲线、提高sharpe。虽然对于价值投资者而言,股价的波动并不应该影响投资决策,但考虑客户体验,资管产品应该以提供更好的sharpe为目标。

(二)微观个股

1. 山推股份

1) @2026/03/16山推股份2025年扣非净利润增长20.28%

3月15日,山推股份(000680)公布2025年年报,公司营业收入为146.2亿元,同比上升2.8%;归母净利润为12.1亿元,同比上升9.9%;扣非归母净利润为11.9亿元,同比上升20.3%;经营现金流净额为7.81亿元,同比增长51.6%。其中第四季度,公司营业收入为41.3亿元,同比下降5.7%;归母净利润为3.73亿元,同比下降13.0%;扣非归母净利润为3.64亿元,同比上升11.9%。

本次计提资产减值准备减少当期利润总额约2.13亿元,减少当期归属于上市公司股东的净利润约1.89亿元,减少公司当期归属于上市公司股东的所有者权益金额约1.89亿元。

客观来说,相比业绩大增的矿山机械公司,山推四季度收入还出现了下降,业绩略显平庸。其所谓的扣非归母净利润大增20.28%源于追溯调整,山建的并购收益在去年计入非经常性损益,而今年计入了正常损益,带来了低基数。简而言之,其实山推并没有增长。

至于计提减值准备,其金额占收入比重过去5年总体稳定,并不要紧。山推虽然应收占比高,其下游主要为盈利颇丰、偿付能力卓越的矿山基建企业,同时其应付占比也高,也算对冲了。

亮点在于经营现金流出现增长,同时四季度其毛利率23.90%、净利率9.04%,高于3季度的21.26%和7.78%,也高于年初的19.20%和8.28%,其承诺的持续降本增效逻辑在兑现当中。正如我们前文所分析,山推的增长在于四重逻辑,俄罗斯业务的恢复(当前还没有,但去年影响消退已具备低基数效应)、矿山资本开支增加(金属价格高位,等待兑现)、降本增效(逻辑兑现中)、雷沃并表(暂时搁浅),至少前三逻辑依然可以期待,叠加当前并不高估的估值,维持持有评级。

但也要明白,期初我们建仓山推做的只是大出海和大金属行情的延续,最辉煌的阶段毫无疑问已经过去,本周金属价格、矿山企业股价也都出现了大跌,公司未来3年的增速很难有25%+的增长,正如本次原油价格上涨对中国海洋石油股价的推动一样,也只是原油2020年创历史大底后的大周期运行中的波段行情,空间都有限。根据最新的仓位分配模型,本周对山推进行了仓位的下调。

2. 牧原股份

1) @2026/03/16复盘显示,最佳买在出现在全行业现金流亏损时期

有人做了复盘,称历史数据显示,养猪股的最佳买点多出现在全行业现金流亏损时期,而2月份月报已显示龙头企业牧原股份已进入现金流亏损状态,标志着行业现金流正加速流失,行业调整已进入关键阶段。 根据我们的判断,猪价大概率在4季度见底,而在明年1季度开启上行。短期养殖板块较为强势的原因与油价推升包括农产品在内的大宗有关,而牧原的豆粕用量最少、最为受益。如果牧原就此拉上去,相比于养殖真正复苏的时间有些过早,且距离目标市值的空间也会有所下降,短线则可以考虑减仓。

3. 北新建材

1) @2026/03/16北新建材与中铁十局签署战略合作协议

3月11日,为持续深化产业链协同,北新建材与中铁十局集团有限公司(下称中铁十局)在济南中铁十局总部签署战略合作协议。

朱卫东对管理一行的到访表示热烈欢迎,并介绍了中铁十局的基本情况及相关业务总体情况。他表示,北新建材作为中国建材集团旗下的绿色建筑新材料产业平台,不仅是全球最大的石膏板龙骨产业集团,防水和涂料业务规模亦位居全国行业前列,企业综合实力雄厚,近年来发展势头强劲。希望双方以本次签约为契机,在现有合作基础上进一步增进互信,充分发挥各自优势,围绕传统基础设施建设、城镇老旧小区改造、建筑节能和装配式建筑、绿色建筑材料应用等领域开展更深层次合作,共同开创高质量发展新局面。

中铁十局年收入627.27 亿元,是北新继中铁二局、中铁五局后再次拿下的战略合作伙伴,发言中提到了在城镇老旧小区改造、建筑节能和装配式建筑、绿色建筑材料应用等领域开展合作,这些都是北新可以且希望发力的方向。

2) @2026/03/17石膏板行业专家交流

提价对盈利的影响:2026年本轮石膏板提价对盈利拉动作用明确,提价后石膏板业务毛利率预计可回升3-4个百分点,本次毛利率提升完全由提价贡献,成本端无明显变化。盈利修复的可持续性暂未明确,需通过后续销售数据验证,核心观察指标为2026年3月、4月的销量同比表现,通过对比当期销量与2025年同期水平判断提价的市场接受度。后续盈利走势存在两种情景:若2026年3-4月销量同比实现增长,说明提价已被市场充分消化,盈利修复具备可持续性,后续价格有望维持现有水平甚至继续上调;若2026年3-4月销量不及预期,较2025年同期未回升甚至同比下滑,已修复的毛利率可能在2026年5-6月回落。

3) @2026/03/10北新建材与中建五局总承包公司签订战略合作协议

对于地产链,今年我们有两大判断:1我国地产基本面底部有望出现;2)优秀的上市公司因为相对于产业链具备α优势,或将先于行业筑底回升。据冰山指数,从上海3 月9 日当周二手房网签量来看,“小阳春”气氛浓重,创造了近4 年成交高峰,有望带来地产基本面拐点。但同时,因为目前地产链因供需格局仍未逆转,不同赛道取决于行业格局对上游成本涨价的传导能力也存在明显分化,伊朗问题导致的原材料及燃料价格上行压力或将导致不同细分板块在此轮周期拐点业绩修复斜率出现明显差异。1)格局占优的行业或借力顺势提价,当伊朗扰动过去后,或将先于产业链增厚利润,建议关注涂料行业、防水行业;2)格局劣势的行业或通过上游涨价加速出清,建议关注瓷砖行业,玻璃行业。标的建议关注三棵树、东方雨虹、北新建材、科顺股份。

周期何时反转很难预测,但身处高点还是低点应该大致明晰。最近中介和我反馈,地产市场可能要企稳了,因为二手房卖家坐地起价哈哈。这点从二手房挂牌数量持续下降也能得到验证,随着价格的持续下跌和投机房的持续出清,越来越多的房东觉得卖出不如拿着,供需自然会慢慢迎来反转。消费建材作为地产后周期,当前行业的主逻辑在于价格的传导,后续可以持续关注行业的整体复苏

三、其他

1. 在读

《憨夺型投资者》莫尼什·帕帕莱

《周期、估值与人性》凌鹏读完了,写的非常好,后面会整理下读书笔记

2. 潜在书单

《更富有,更睿智,更快乐》威廉·格林