老城日志

· 重庆

$欧莱新材(SH688530)$

聊一聊这家公司,

从K线上看

短线有回调压力,看28.30和28.55区域的支撑,如果跌破,25.60这个位置支撑还是比较大

中线上看上升通道还没有被破坏,暂时还没有出现顶部结构,这个时候不轻易言顶

从基本面,产业面看

这哥们处于业绩最差时期和产业逻辑质变前夜

短期财报虽然一塌糊涂,但是不妨碍进入讲故事时期,看了一下网络上的叙事,几乎围绕产业链地位和业绩预期

感兴趣的小伙伴不妨去找找

我这里需要提醒的是

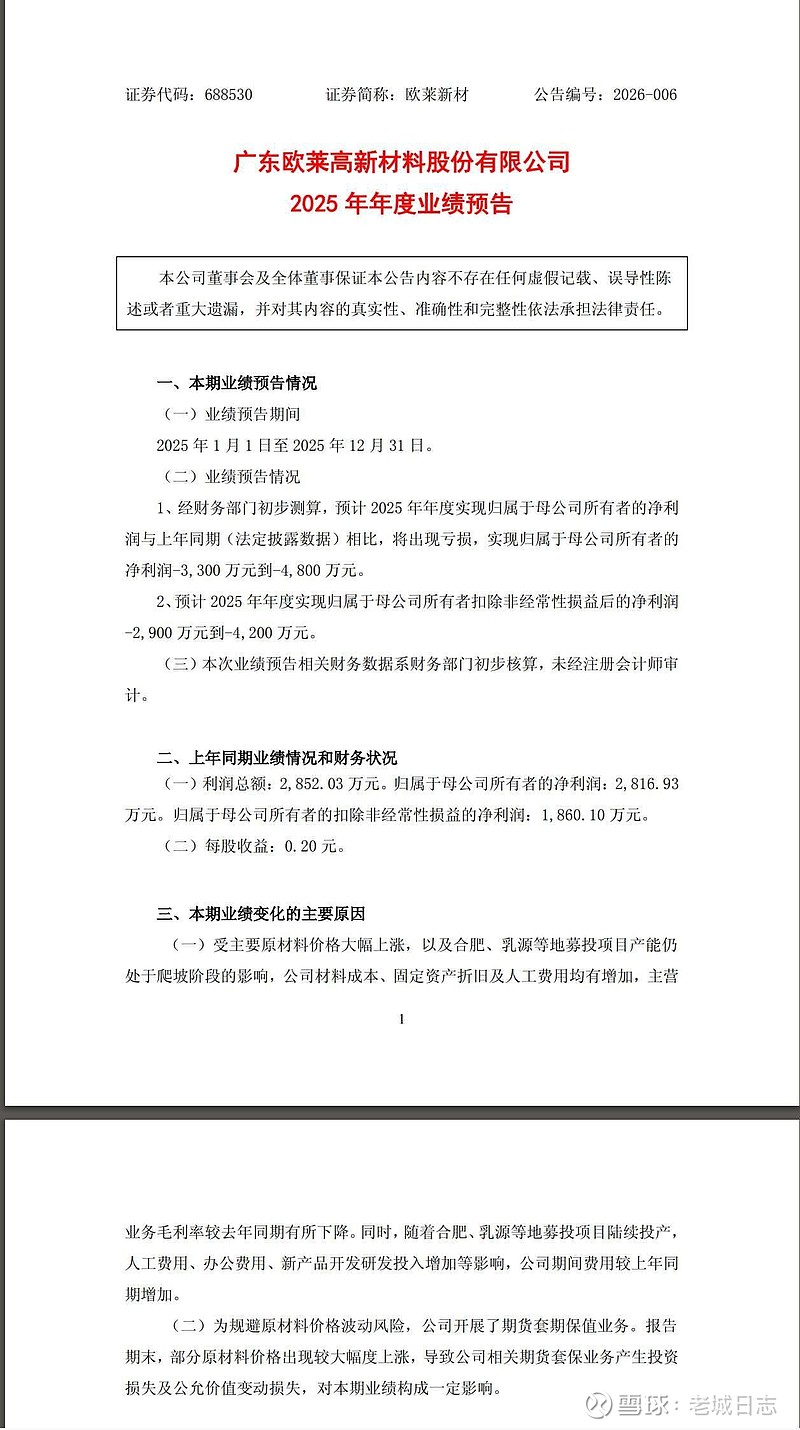

一要明确去年预亏3300万-4800万,这是上市后首亏,主要原因铜等原材料暴涨,新厂折旧激增,但是注意一点,收入逆势增24.3%,说明份额提升并未停止,只不过增收不增利

第二产业是否拐点?现有业绩支撑不了这个股价,预期是2026Q4明月湖项目投产,而业绩落地是在明年了

当然,有一些分析说今年全年营收大幅增长,有说翻倍,一季度业绩扭亏达千万,这玩意怎么说呢,信不信全在于小伙伴自己,

从基本面(公开信息)上看,有这几个逻辑可以聊聊

一是6N级超高纯铜自产,直接砍掉外购环节,毛利率肯定会大幅提升

二是公司从靶材加工商变为高纯材料平台,高纯钴,无氧铜可独立外销,打开核医疗,超导市场

三是基本盘比较稳定,它是京东方华星核心供应商,8.5和10.5的靶材已实现国产替代

第四是成长盘有预期,海力士,越亚认证通过后,意味着进入IC封装供应链,后续进入放量预期

第五是远期期权,比如可控核聚变与核医疗,已拿下核医疗RFQ加速腔订单,高纯无氧铜管卡位聚变堆磁体冷却系统(以上均来自官方公开信息)

最后,风险提示

这哥们今年涨幅最高接近翻倍,这会儿正是整荡时期,也是风险极高的时期,向下打三五块也不是不可能,概率不低