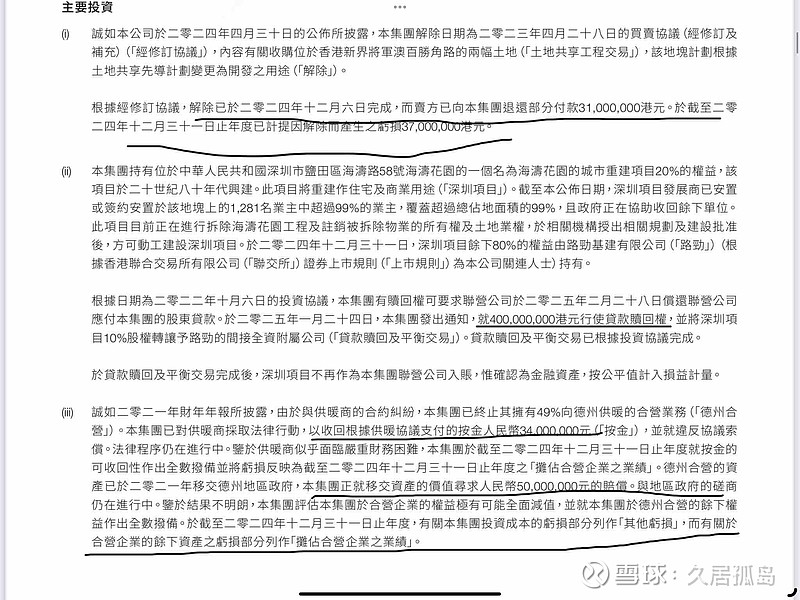

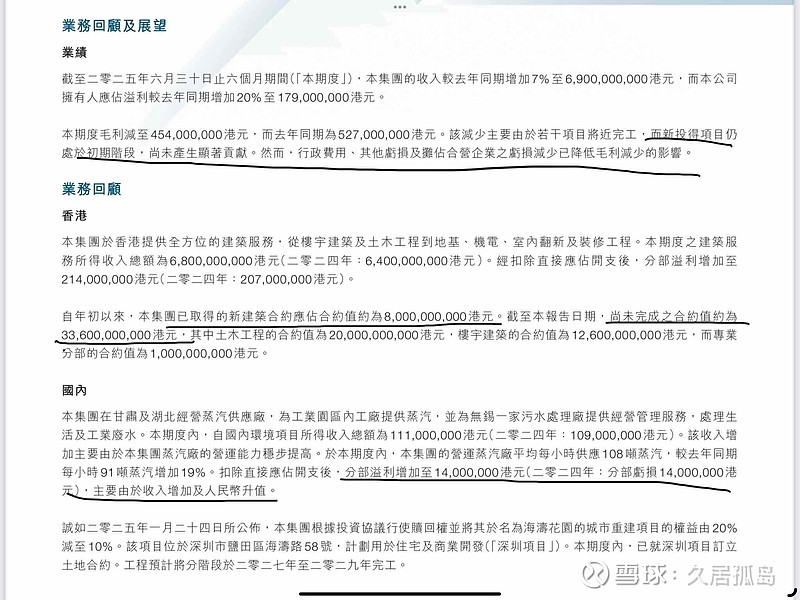

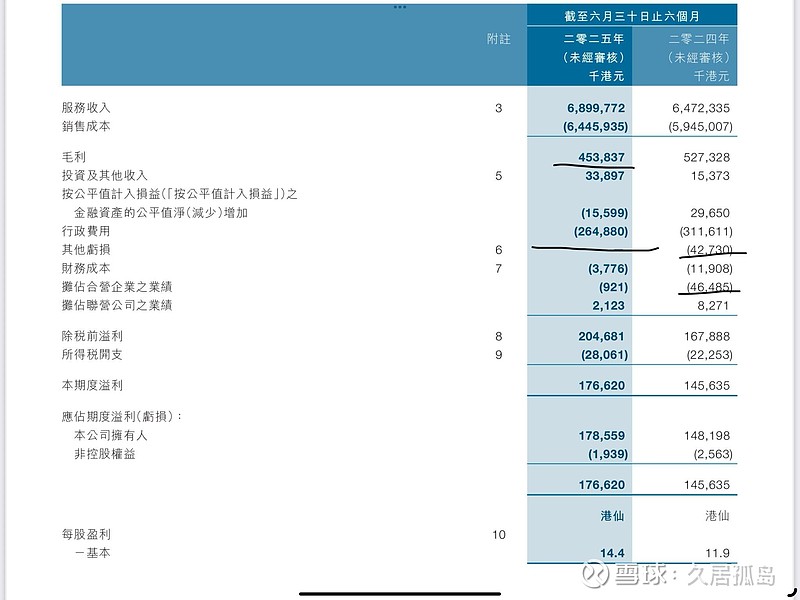

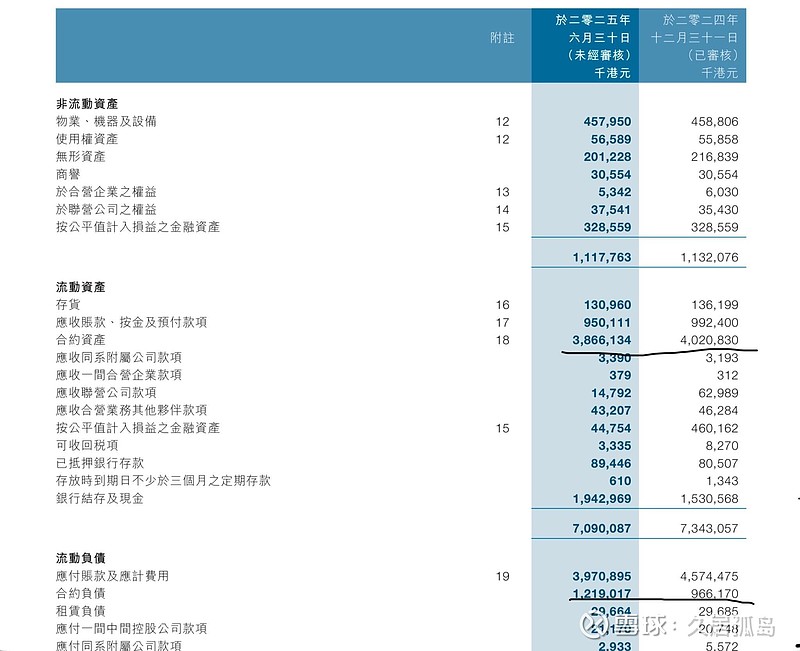

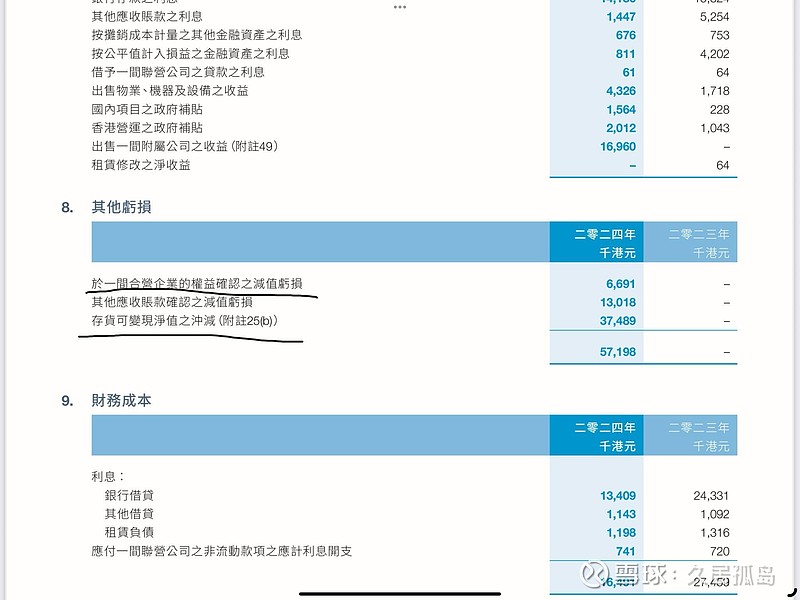

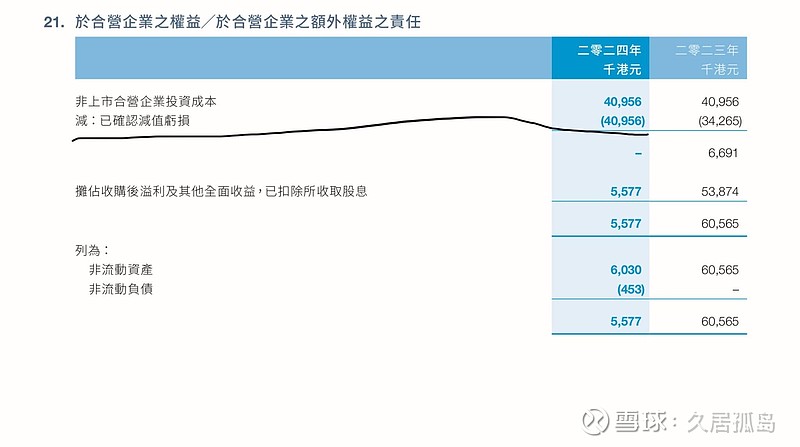

$利基控股(00240)$ 上半年毛利减少总体利润增加,主要原因是行政费用减少,其他亏损以及合营企业亏损的减少,其中24年合营公司亏损主要原因为之前利基有一个49%持股的山东德州供暖项目,因为合约纠纷资产于2021年转交给德州政府,现在正在和政府打官司索赔5000万的损失,因为前景不明朗管理层假设一分钱都拿不回来直接进行了计提,其中应该包含3700万的保证金,个人猜测另外一个在其他亏损中660万的款项于此一样也为该业务的减值。其他亏损当中有一个“存货可变现净值之冲减” ,这个亏损为将军澳百胜角路土地“解除”的费用,这两个亏损都为一次性亏损,此后不会再次出现。毛利润下降原因为若干项目完工,新开项目处于初期阶段没有产生利润,合约负债的增加和合约资产减少也可以证明这一点,预计等后续业务正常展开毛利润和毛利率就能恢复,最令我奇怪的是行政费用的减少我并没有看到详细披露,不知是因为CDE的逐步落实从而减少监管人员,还是其他成本管控起了效果。上半年公司中标80亿港元的新业务,去掉上半年69亿营业额,净增加了11亿,加上之前积压的,业务总量达到了336亿,按照一年140亿来算没有任何新项目承接的情况下业务还能支撑2.5年。

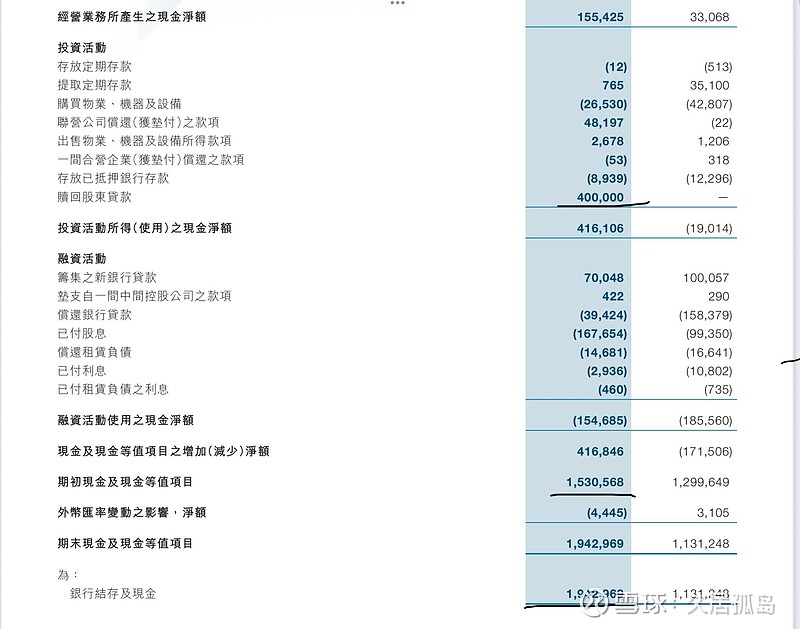

再来看现金流量表,有一笔4亿港元的赎回股东贷款的流入是从深圳海湾花园项目套现获得的回款,这也导致期末现金从15.3亿增长到了19.4亿。合约负债的增加和合约负债减少导致的现金流入和应付账款减少相抵消最终让经营现金流达到近似于净利润的程度。

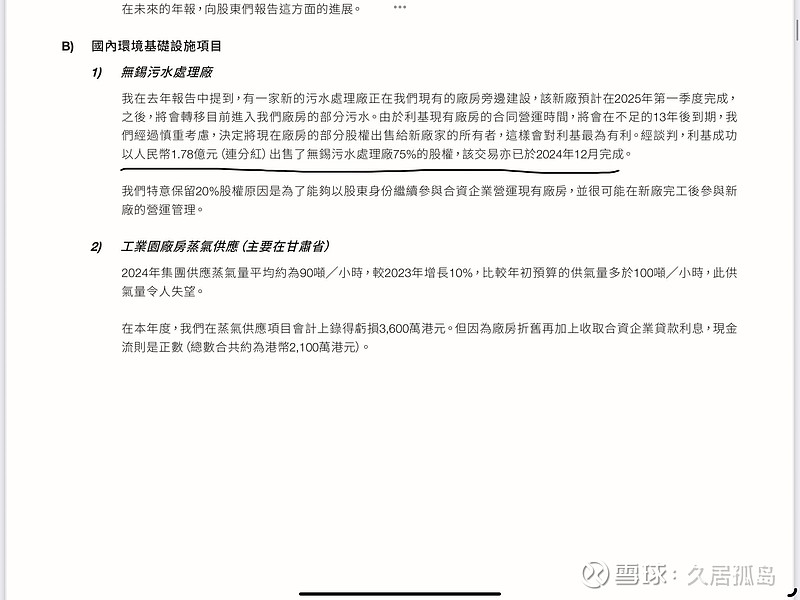

最后提一嘴利基在国内的情况,利基在国内的环境项目已经实现盈利,主要原因是rmb升值和收入增长,这其中有无锡的污水处理厂和甘肃的厂房蒸汽供应。2024年年度报告中记录污水处理厂收入5000万,蒸汽燃料业务收入1.7亿,其中污水处理厂的75%股权作价1.78亿(连分红)于24年12月底出售,剩余20%,所以从今年开始此处的收益将会在联营公司中体现。