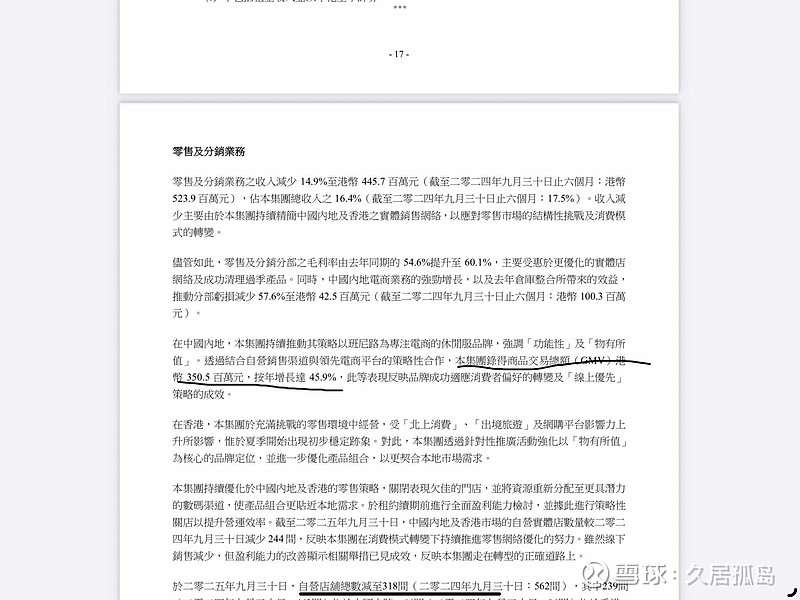

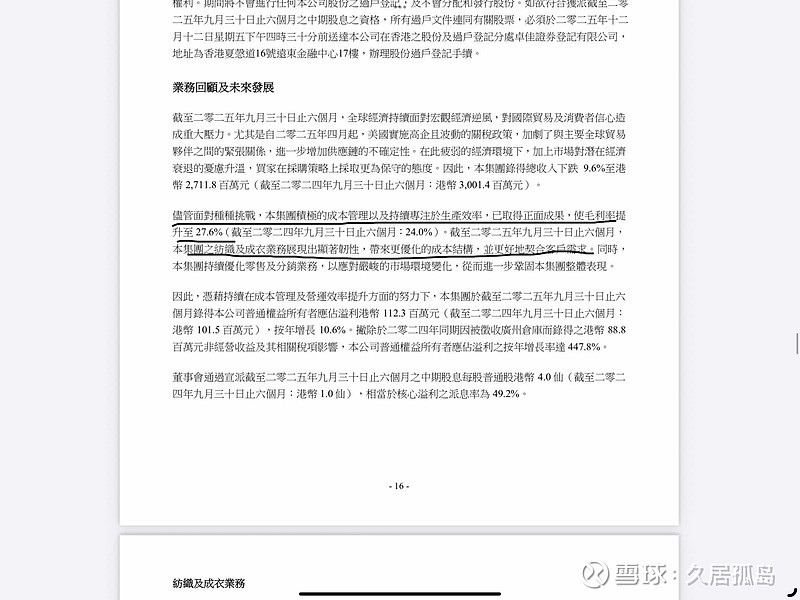

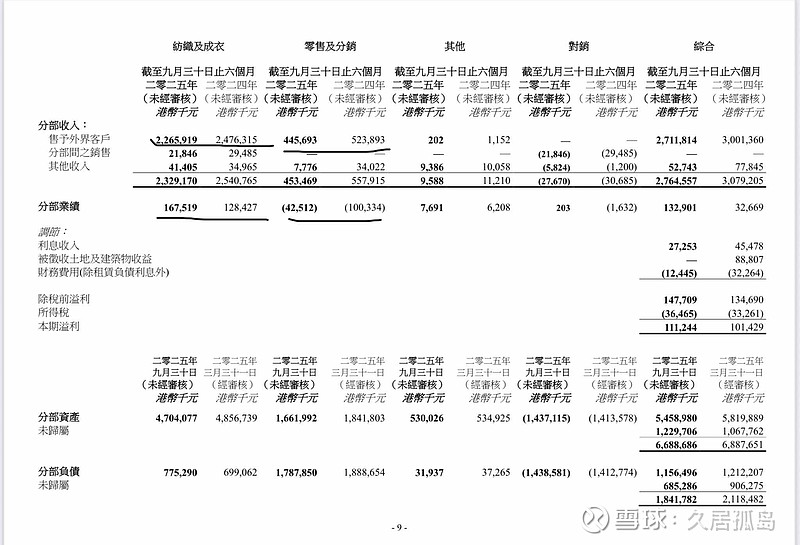

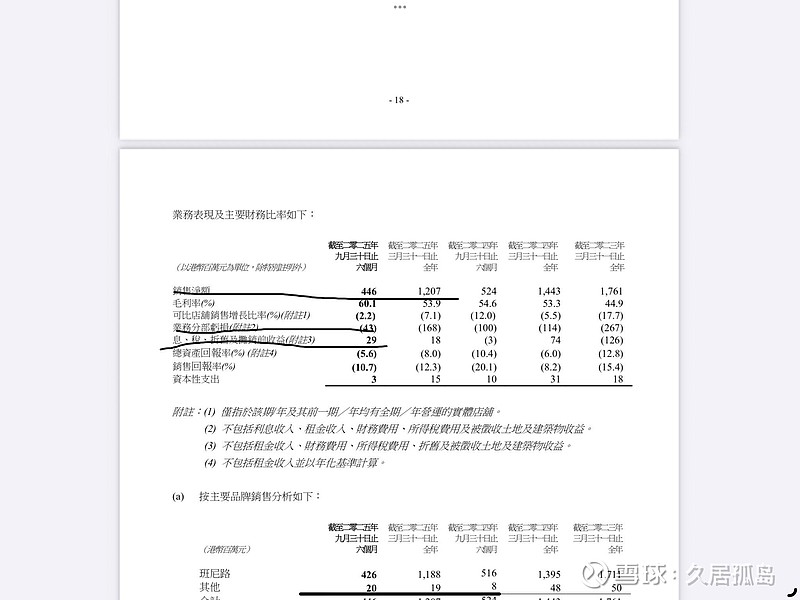

$德永佳集团(00321)$ 太头疼了资产和收入完全一点都搞不清,只能说简单看一下,毛利这一块上涨了不少,收入下降3亿的同时成本也下降了3亿,导致毛利反而增加了3000万。目前分销的亏损下降到4300万。今年门店数量减少了43%,但是分销的营业额只下降了15%,主要原因是电商业务gmv达到3.5亿,增加46%,这块弥补了很大一部分(虽然比较水,退货率经常干到50%)整体来看营销分部的业绩为负的4250万,刚好和店铺业务的亏损4300万几乎一样,这说明目前电商已经达到了盈亏平衡。另外我还注意到店铺的EBITDA实际上是正的2900万,就是说如果这个关店停止,没有了那些乱七八糟的资产减值后这个分部的业务实际上是盈利的,没有想象的那么糟糕。还有一部分毛利上涨的原因是得益于公司的成本控制,纺织和成衣分部的收入虽然从24.8亿减少到22.6亿,但是分部业绩实际上从1.28亿增长到了1.67亿。在这个下降的同时分销成本也在下降,说明公司目前对成本的控制有了很大进展(管理层在中期报告中也说明了这一点)

资产负债表我觉得不需要多说,16亿的现金,足以把所有流动负债还完还有剩余。公司也在尝试降低库存,可以看到从23年的21亿慢慢降低到了现在的11亿。看看现金流量表,其实也非常好。去年像银行借款10亿,在今年还了3亿贷款的情况下起初和期末的现金余额差不多(要算上存入银行的9亿多)

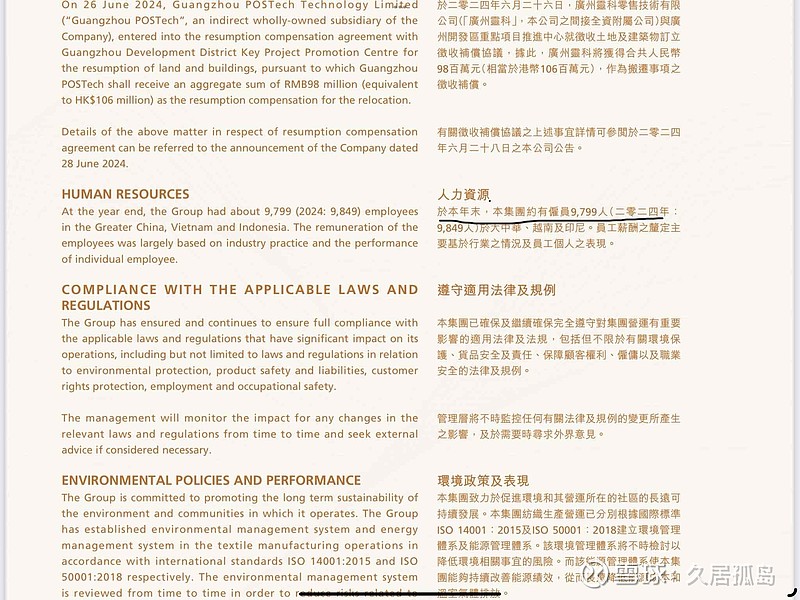

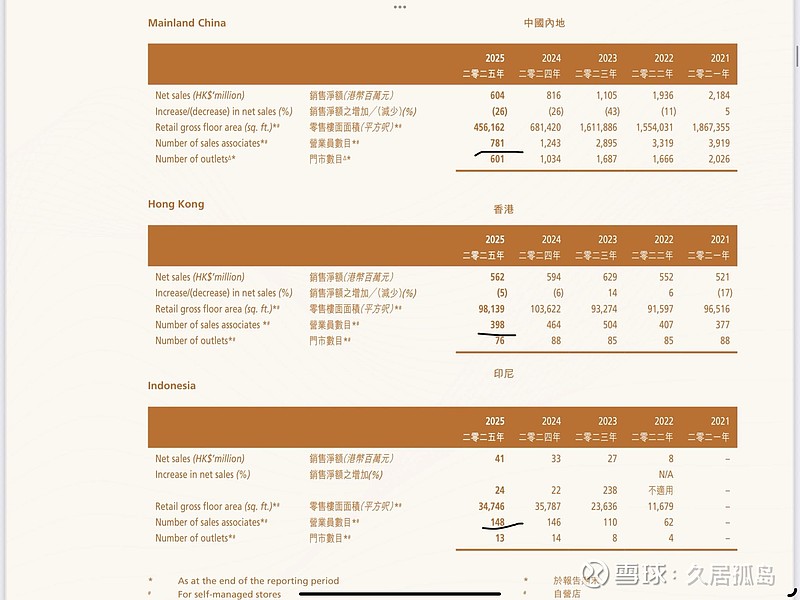

最后我想看看公司的海外工厂怎么样了,于是我找了公司截止25年3月的esg报告。上面显示越南员工占比13.5%,1189人,中国内地占比80%,7077人。香港占比6.5%,571人。而我在年报中看到的则是总员工9799人,和esg的报告上差962人。减去零售业的 中国内陆781 人,香港:398 人,印尼:148 人。中国工厂员工大概为6296人,越南不变,香港173人。个人猜测年报和esg的962人差距是因为公司在印尼也有建厂,去掉印尼的班尼路销售人员以后有814人。根据这个的推算,公司的产能分布如下,中国大陆76%,越南14%,印尼10%。(香港被我忽略了,就当全是文职人员)