久居孤岛

· 印度尼西亚

$鑫苑服务(01895)$ 我还得骂自己一句,之前没仔细看就买了,我真脑子有问题,以为有分红就万事大吉了,今天一看真不妙。

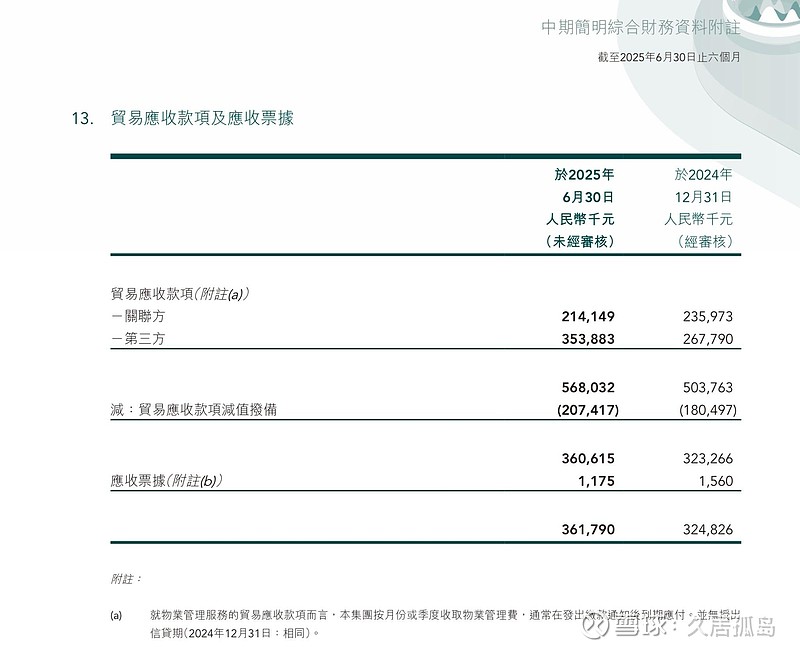

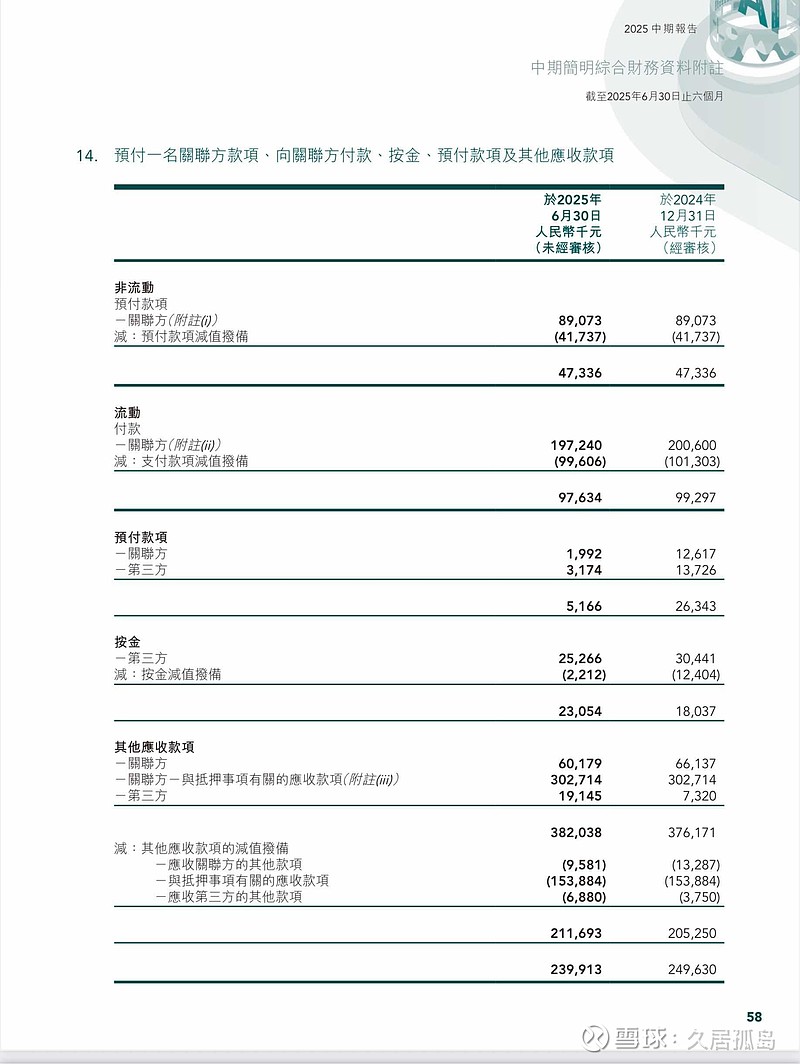

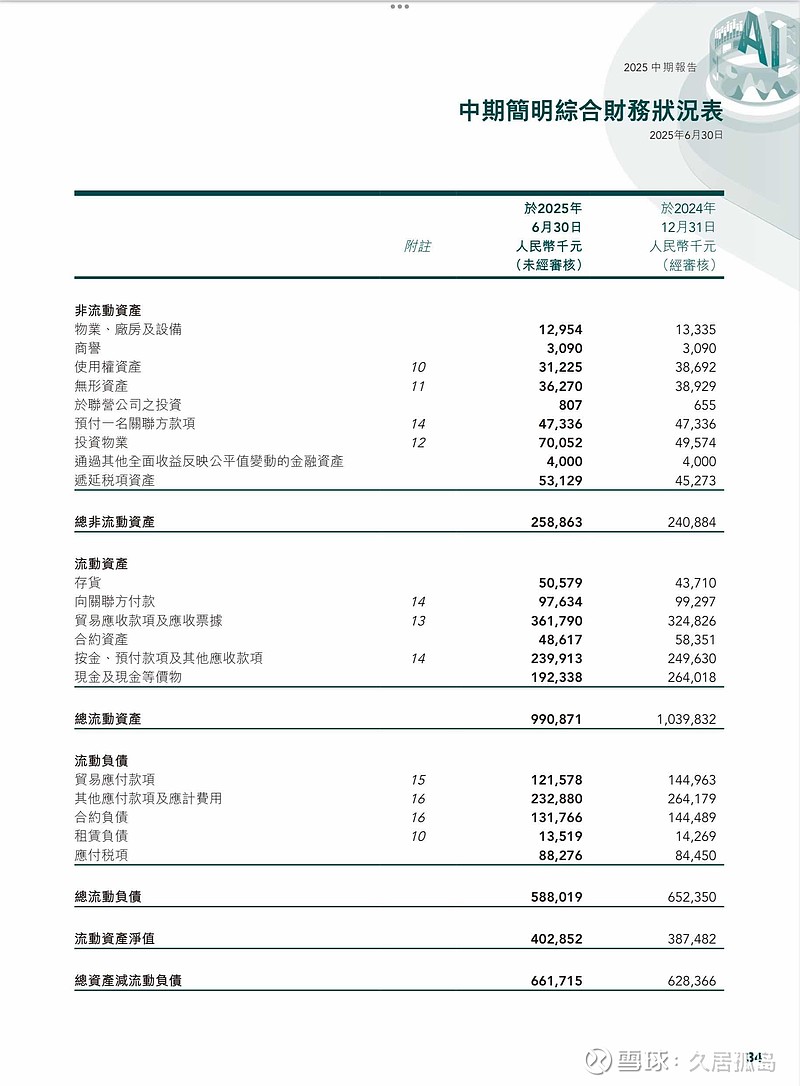

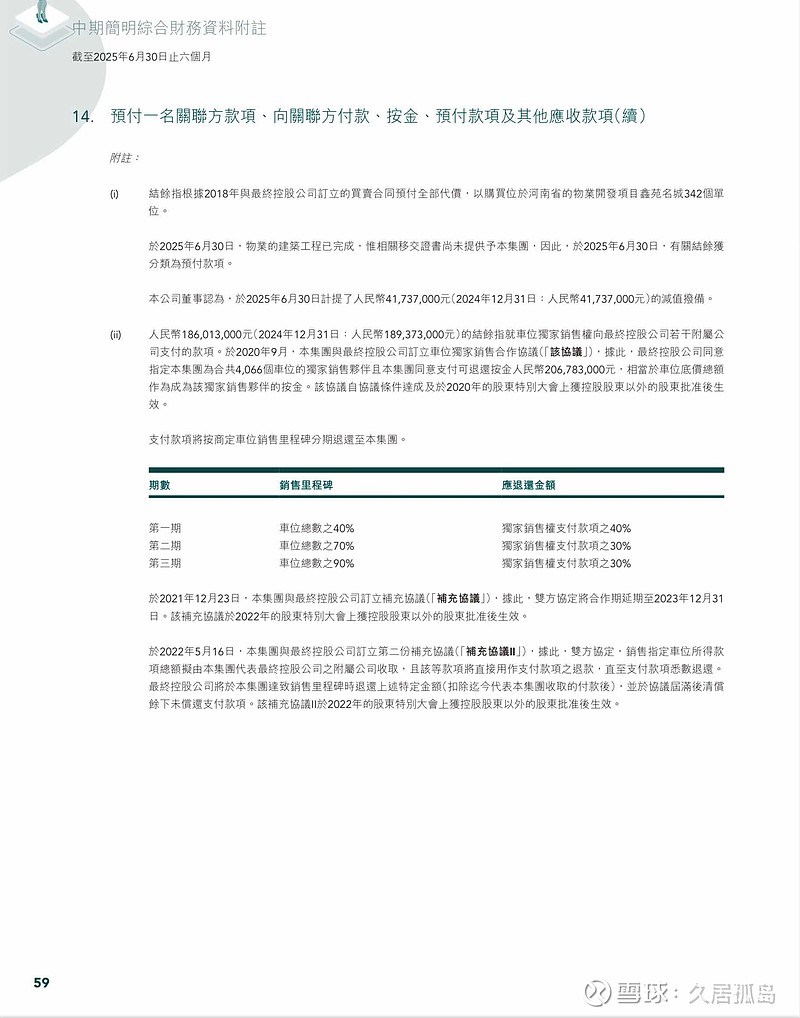

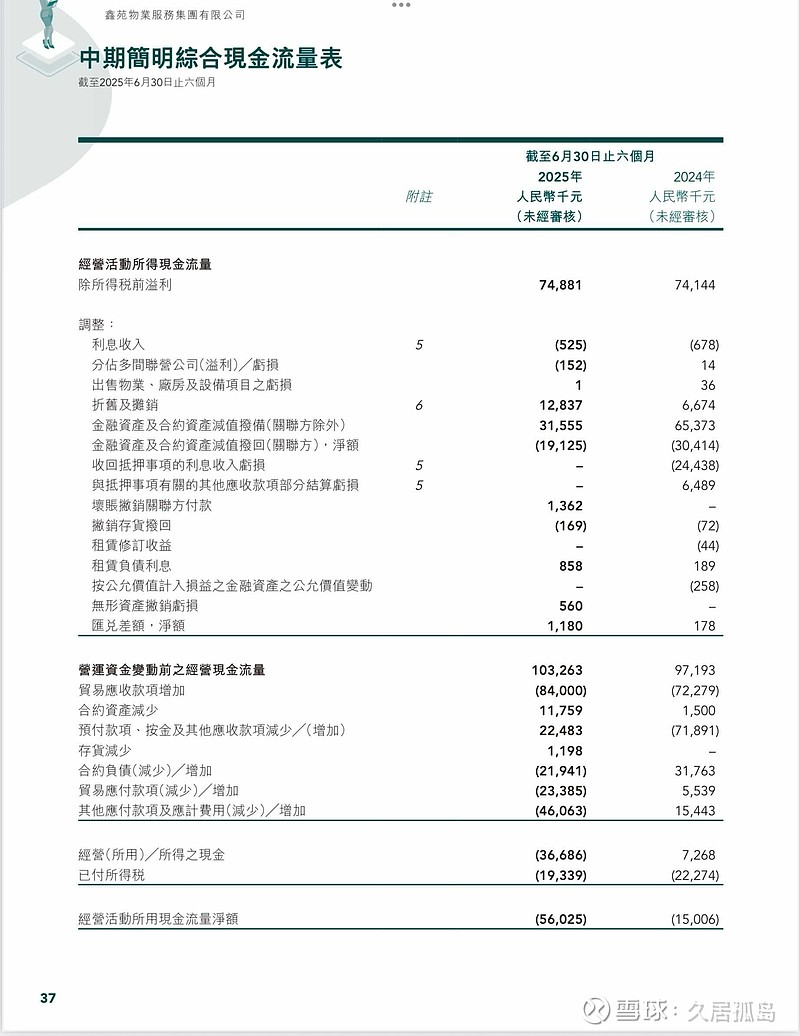

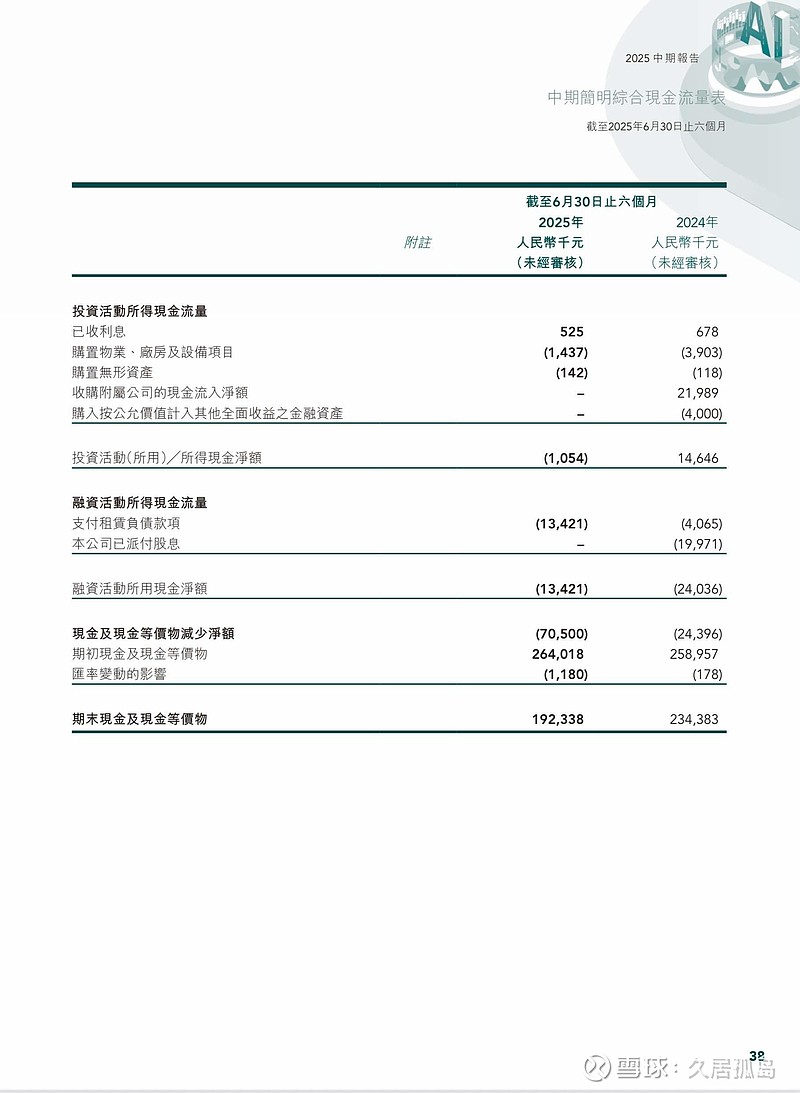

先说资产负债表吧,其中的贸易应收款是3.6亿,其他应收款按金加起来2.4亿,还有一个向关联方付款占1亿,看着流动资产很多,加起来10亿,实际上能动用的现金还不到2亿。在贸易应收账款中有2.14亿是关联方的,剩下3.5亿是第三方的,其中有2.1亿的减值,按照道理来讲这个2.1亿不可能全是关联方的,第三方也会占一部分,并且第三方应收从去年的2.7亿增长到3.5亿的同时减值也增加了2000万,这个可能性就更大了,这说明第三方的业务回款也非常困难,如此大幅增加的应收帐款要么是因为业主拒缴物业费,要么是公司为了美化业绩的手段。剩下就是其他应收帐款,这个基本上都是关联方的。第一个非流动的应收是购买的342个单位河南省物业,于25年6月已经完成但并未转交给鑫苑服务,所以公司已经对此进行了4200万减值。第二个是1.97的关联方资产,也就是那几千个车位的一档子事,已经进行了1亿的减值。截止2023年公司在这个项目上只拿到了400多万的回款,按这个速度给它10年车位也卖不完。还有就是其他应收款项中的6000万未披露应收,以及3亿给关联方担保后被银行收走的存款(这部分已经有1.5亿减值)虽然减值了很大一部分,但是关联方到底能还多少还是个未知数,如果关联方拖死不还应收,在大笔分红和应收继续增加的情况下,破产只是时间问题,没有现金流动就算最后应收真能收回来也没用了。

最头大的是现金流的情况,越来越多的应收,上半年公司现金流出7000万(甚至没有包括股息),其中经营现金流出5600万,在这种情况下公司还继续大手笔分红,我很怀疑是否是背后关联公司用来掏空鑫苑服务的手段。