久居孤岛

· 印度尼西亚

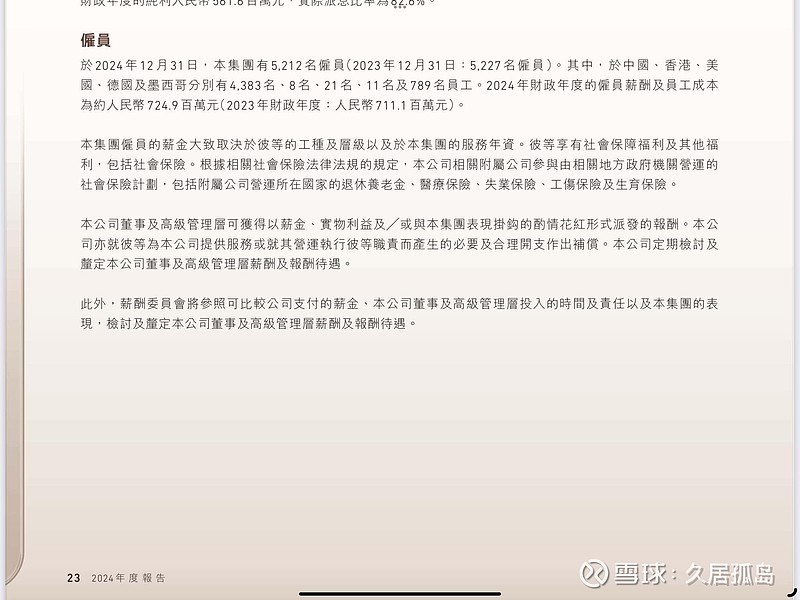

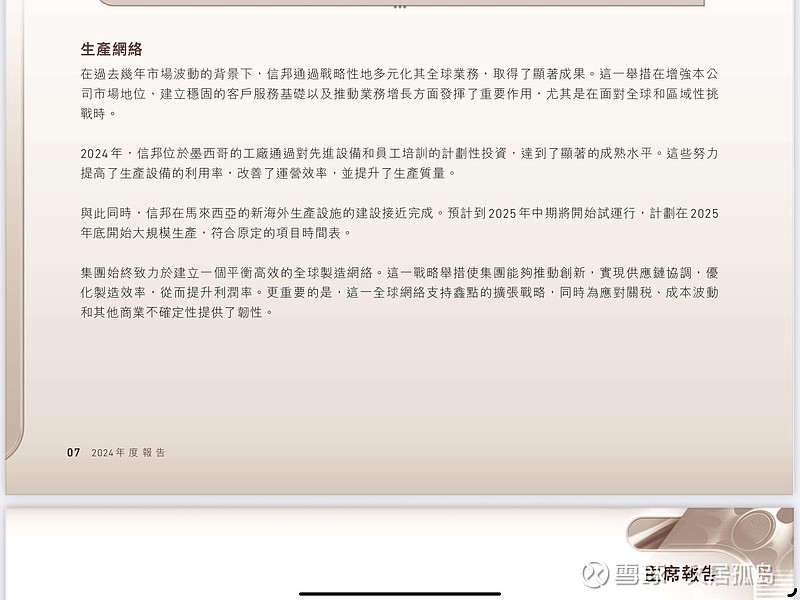

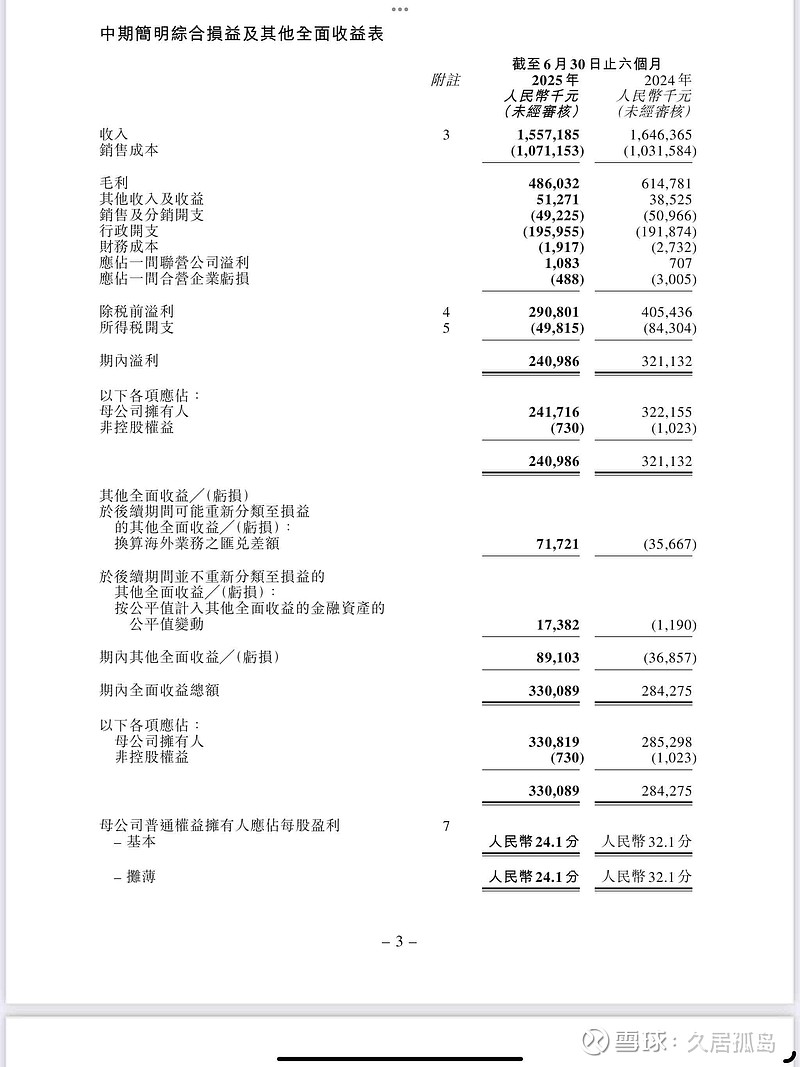

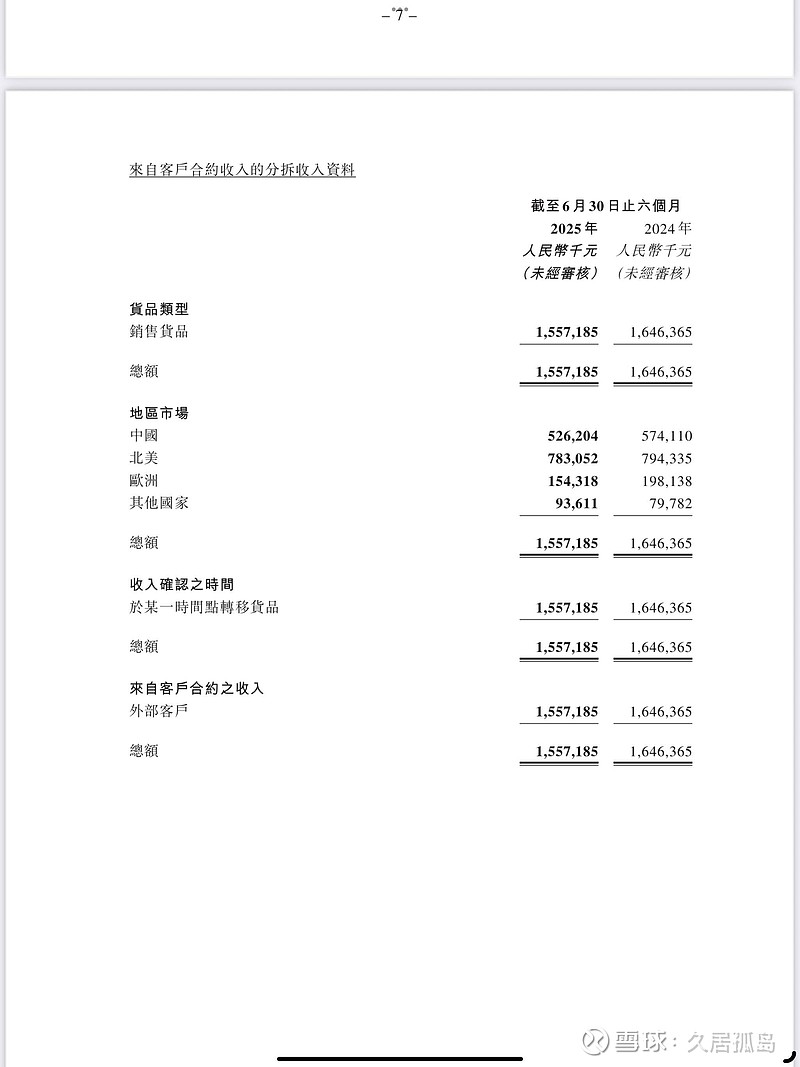

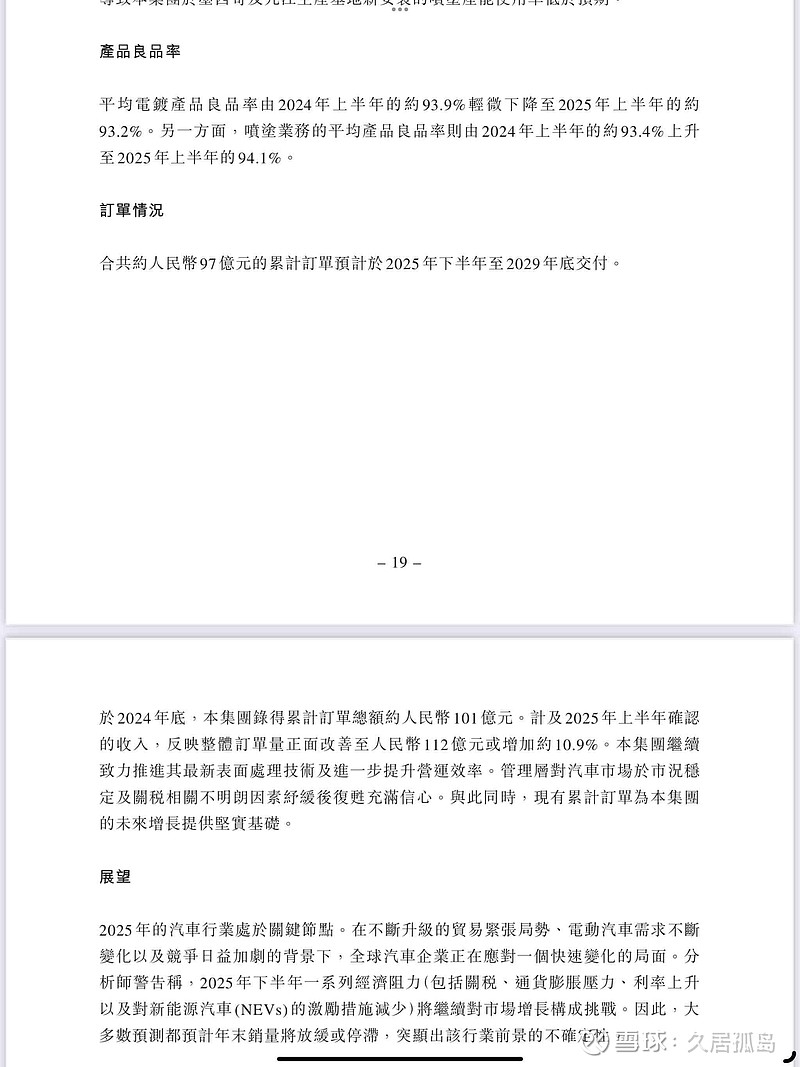

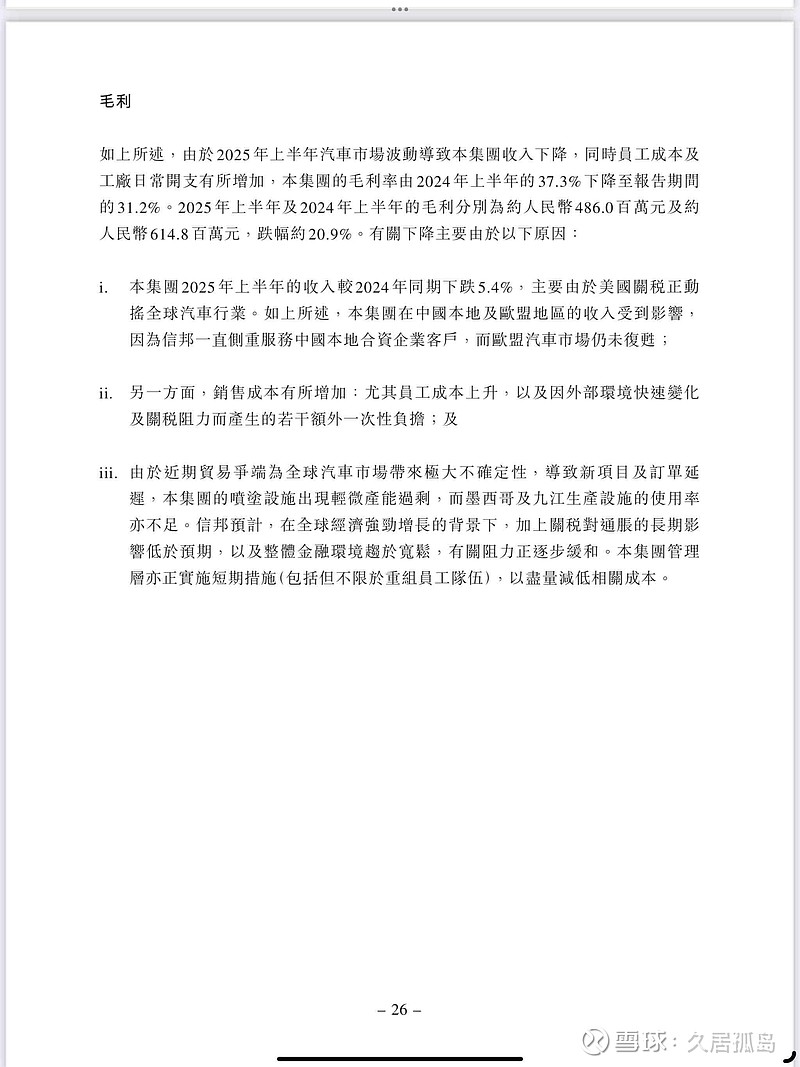

$信邦控股(01571)$ 没什么好说的,上半年利润减少,一部分是因为美国关税导致的,还有一部分是对电车行业支持减少,人员成本的上涨以及订单延期导致略微产能过剩,下半年根据公司估计应该不会有所转好。比较好的一点是公司现有订单有112亿人民币相比于一年32亿的总营业额,至少还可以干3年半。目前(上半年)公司的销售额大部分来自美洲,占7.8亿,中国占5.3亿,欧洲占1.5亿,剩下其他地区不到1亿。除了国内和墨西哥以外,公司也在马来西亚建厂。有意思的一点是,截止24年12月底,公司在国内的员工占4383人,墨西哥员工725人。按照道理讲墨西哥产能应该会低于国内产能,但是美洲的业务量是中国和欧洲的总合。所以我不清楚公司的墨西哥工厂是否供应了整个美洲的需求还是国内有部分出口填补,如果是后者那么受到关税的影响会稍微更严重一些(也有可能是半成品出口到墨西哥再加工,这样就没问题了)

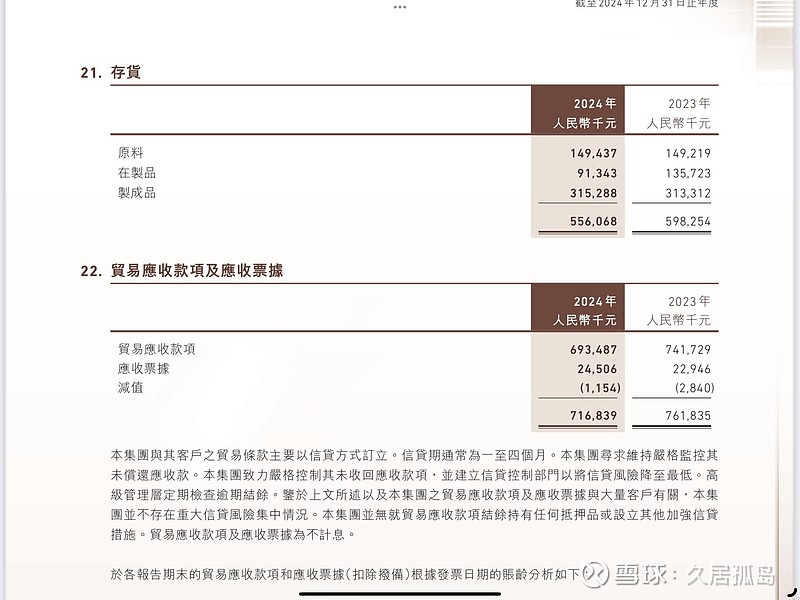

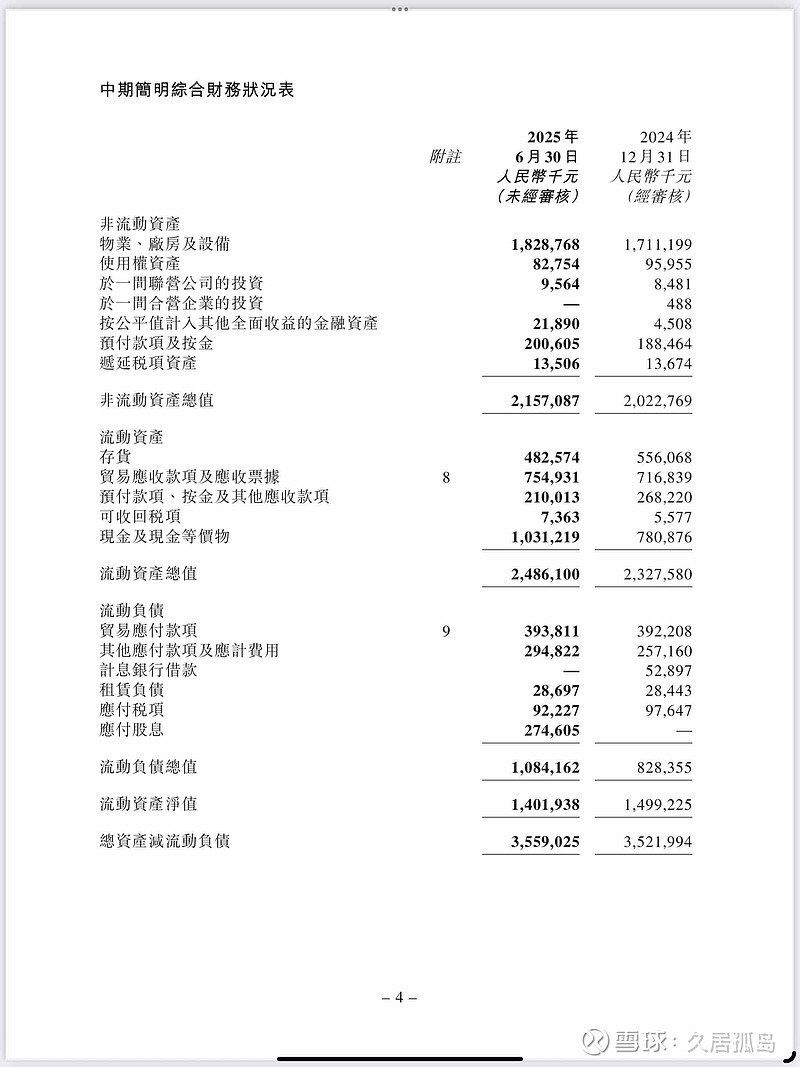

资产负债表挺好,账上1

点击查看全文