久居孤岛

· 印度尼西亚

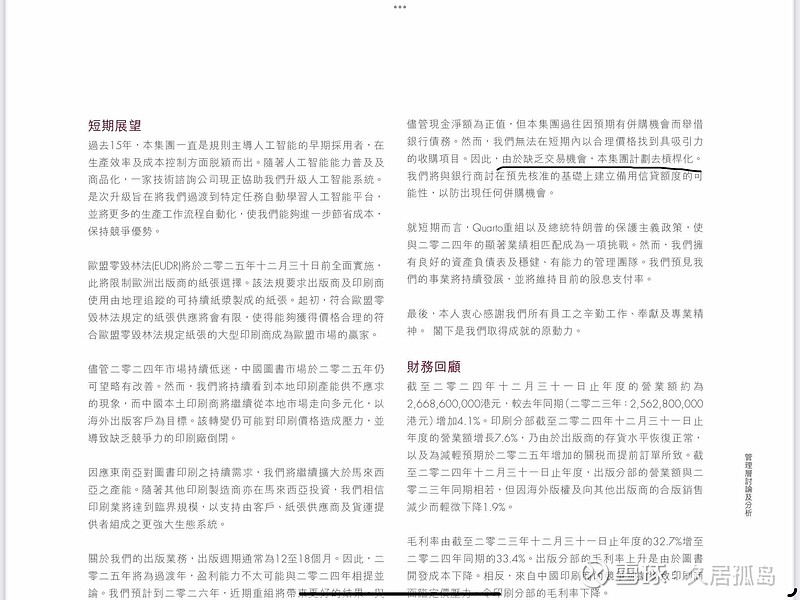

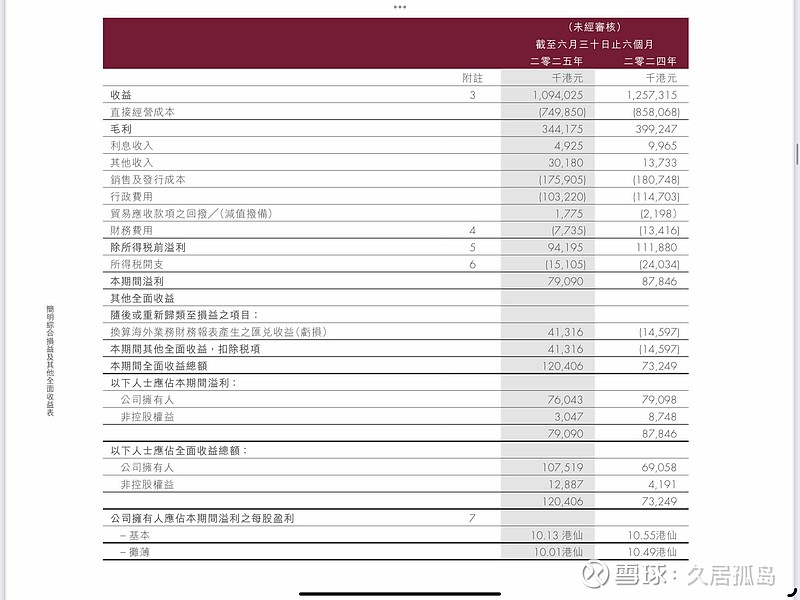

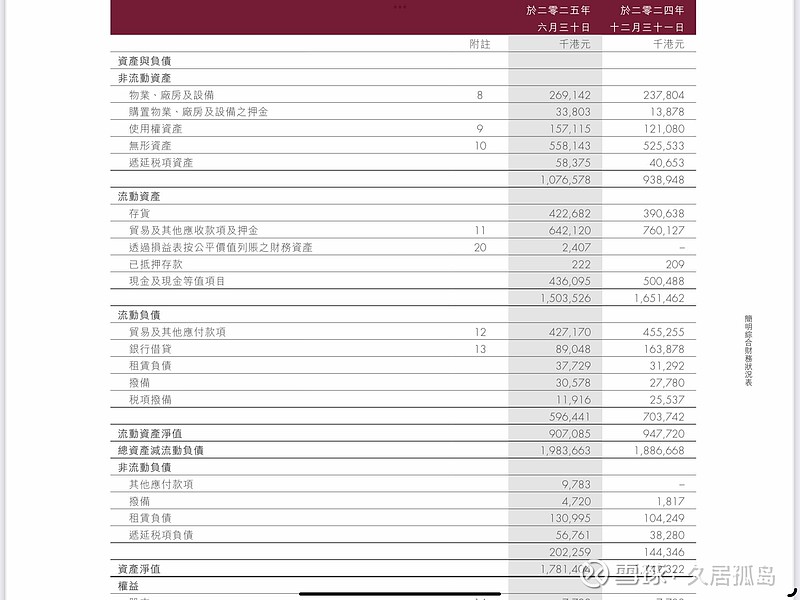

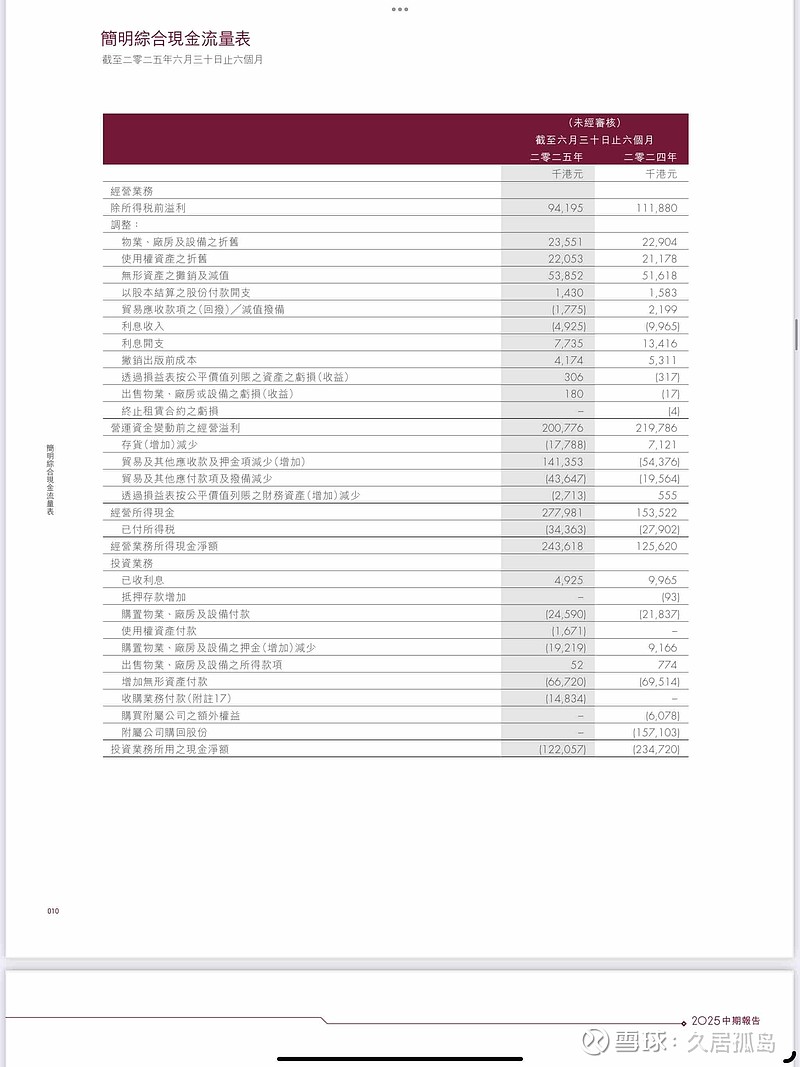

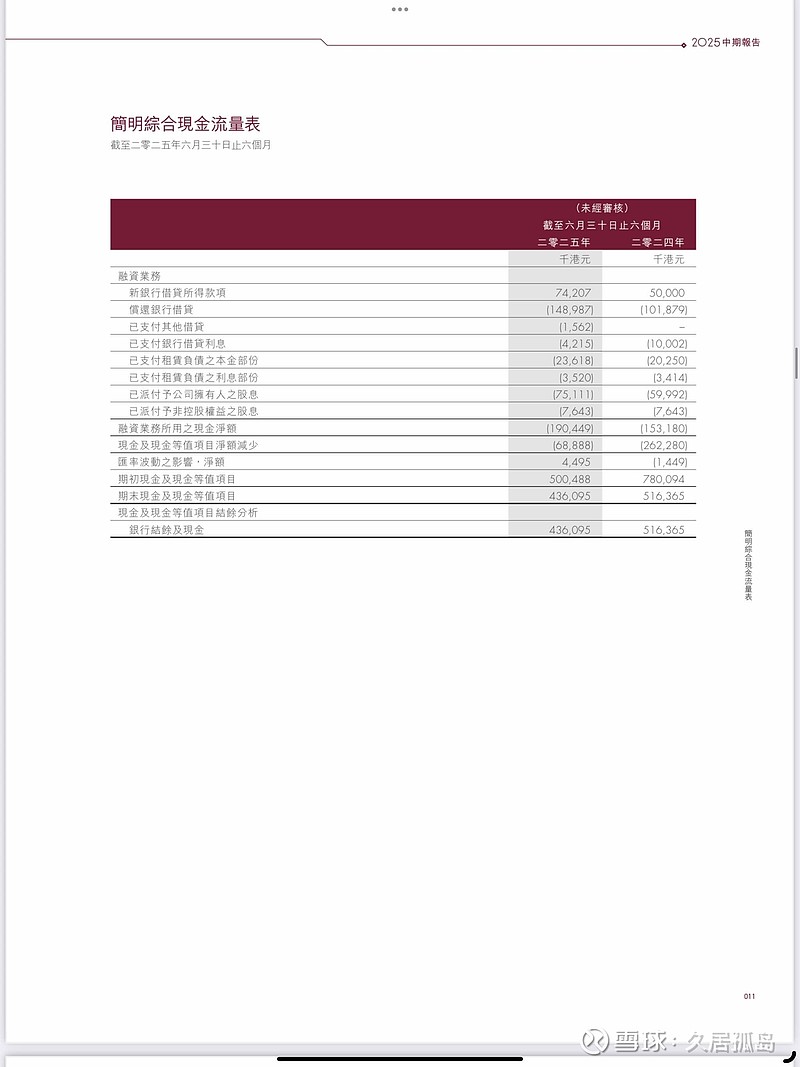

$狮子山集团(01127)$ 蛮有意思的24年年报中公司说到“由于缺乏交易机会,本集团决定去杠杆化“于是当年的整体流动负债大幅下降,银行负债下降了1.7亿(还有1.57亿回购附属公司的股份是回购the quarto group所致),这也导致当年的年末现金直接减小了2.6亿。延续到今年上半年,负债继续减少,流动负债减少约1亿,其中银行贷款减少7000万,这也是期末现金减少6800万的主要原因,还有一个是7500万的股息分派。贸易账款在上半年大幅减少,减少了约1.4亿,这造成了一次性的现金流入。如果计算一下,这几个原因抵消掉,期末现金流入仍然是负的7000万左右,这并不是一件好事,现金余额创了22年以来的最低(4.4亿)仔细看了22年的资产负债表后发现正常了很多,2022年和2023年的现金大幅升高(8亿左右)主要原因就是前面说的债务的增加,24年管理层所说“ 由于缺乏交易机会,本集团决定

点击查看全文