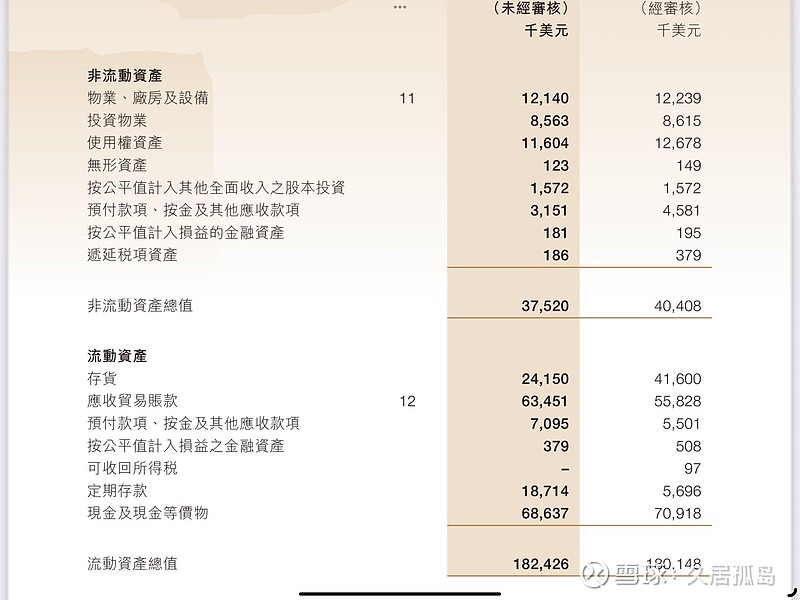

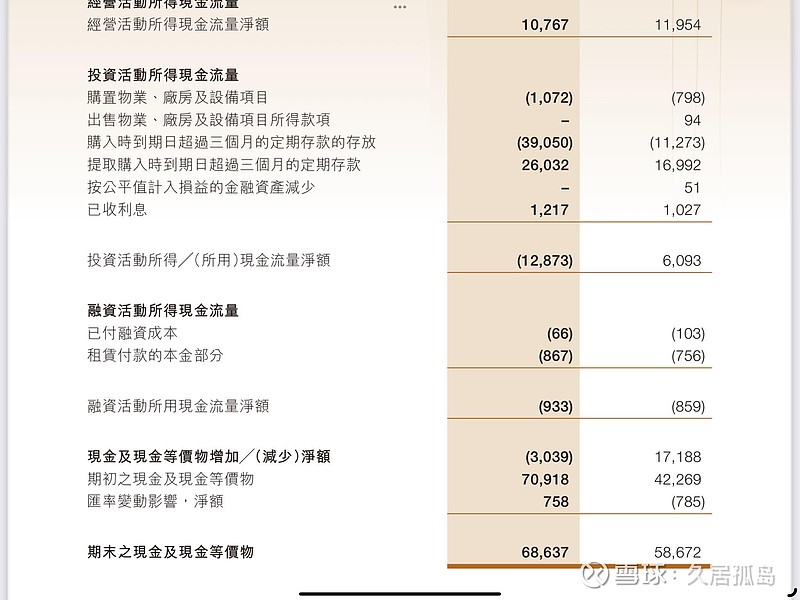

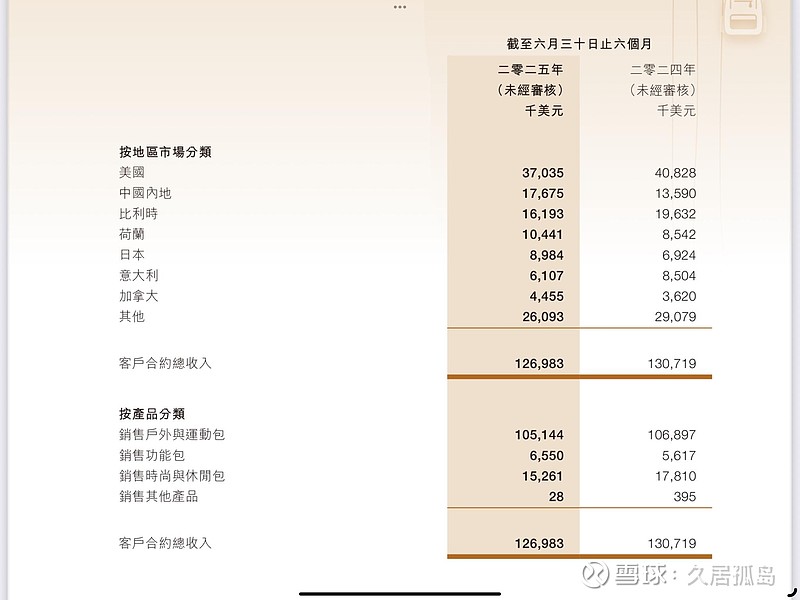

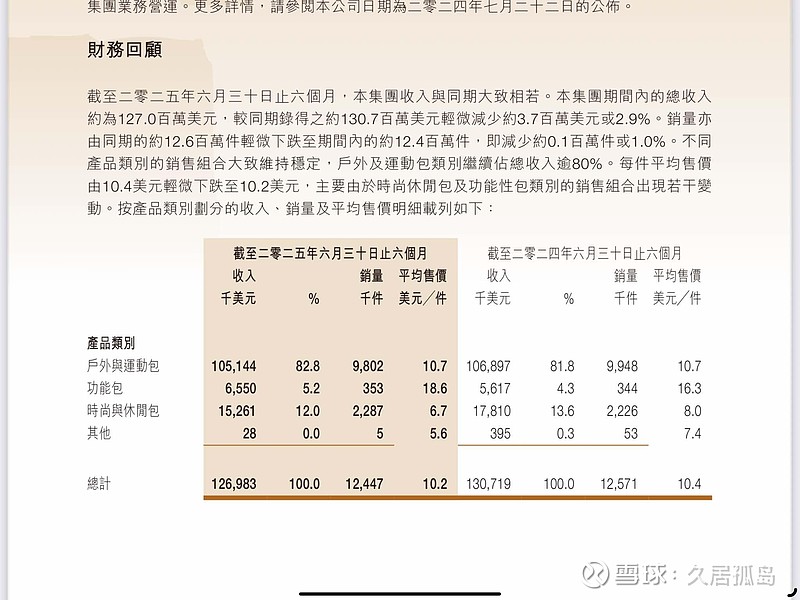

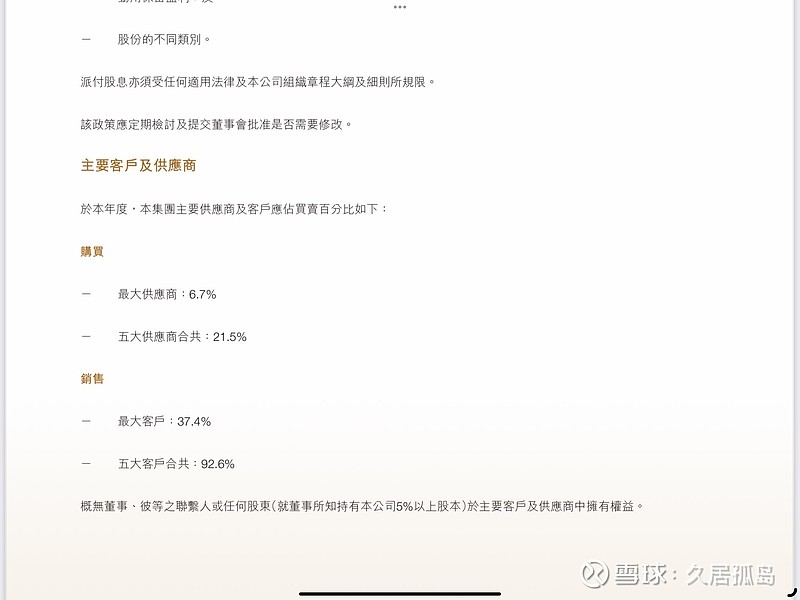

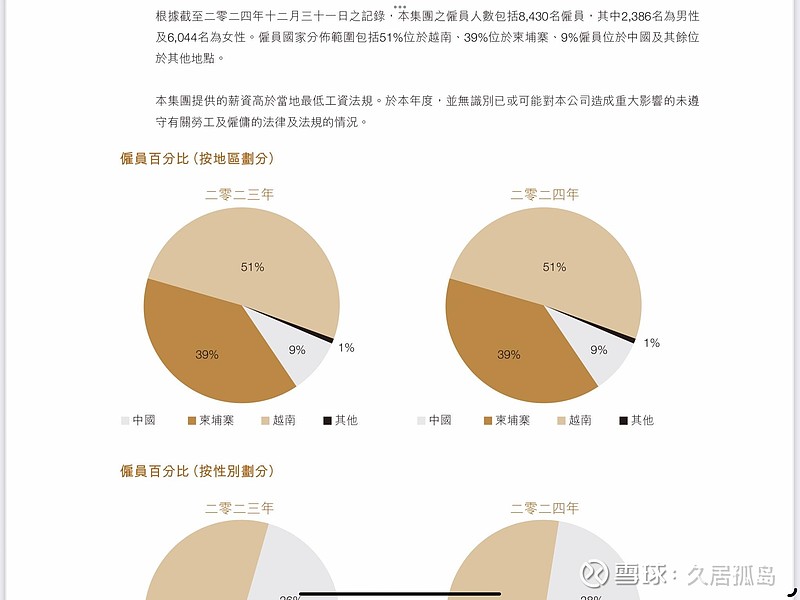

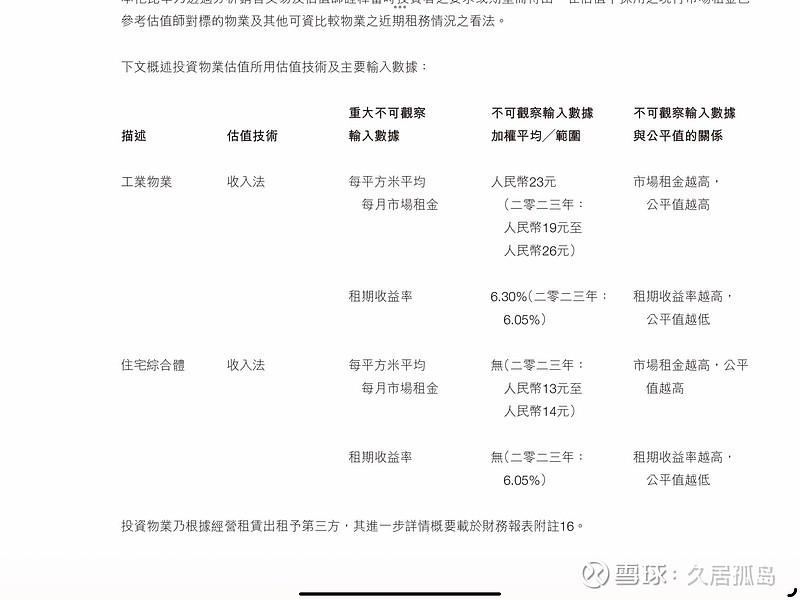

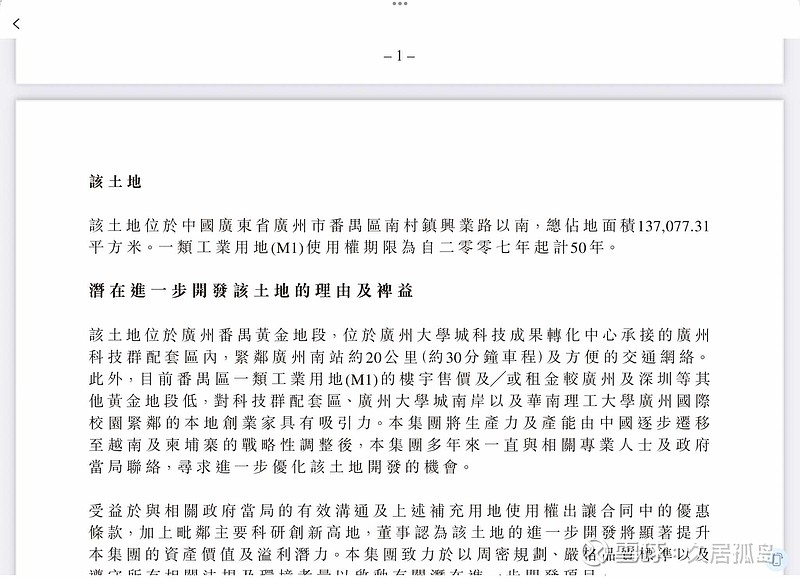

$其利工业集团(01731)$ 公司主要是制造包的厂商,上半年利润减少,主要原因是收入减少导致的毛利减少,存货上半年变化不重要,实际上就是周期导致的,半年报存货下降很正常,并不应解读成回款能力提高(实际上应收帐款很健康,只有24万美元的减值)。我觉得最好的是公司的情况非常清楚,一目了然,现金流量表只有一点点,很轻松就能看出来今年现金流水平实际上是应该和经营现金流的1000万差不多的(利润1400万),如果去掉3个月定期改变带来的1300万差异的话。从销售地来看,主要市场是美国(3700万)然后是中国,比利时各占1700万左右,荷兰占1000万,其他的地区占月4000多万,看似很分散,但在这里要警示,根据24年的披露,公司销售中最大客户占比37%,前5大客户占92.6%,其中一个客户出现问题都有可能导致销售下降。关于产能,目前越南最大,员工数量占比51%,然后是柬埔寨的39%,国内只占9%。24%的毛利和18%roe十分不错,作为一个只有8.4亿市值的企业,现金就占6.8亿,流动资产减去所有负债以后甚至能超过总市值。目前投资物业里有900万美元在里面,有两个项目,其中一个是广州番禺地块。中國廣東省廣州市番禺區南村鎮興業路以南的这类用地的价格(6级工业用地),政府基准价在2023年出具的报告显示约1,481 元/平方米(需要注意因为文件打不开的原因我问了ai,没法自己找也没法放图片了,如果这里出现问题别骂我,骂gemini。这里有链接网页链接)这块地于2007年收购,占地面积13.7万平米。公司对地的所有权还有32年(50年年限),为了留足安全边际,直接打5折,也就是略高于1亿人民币,当然这是最悲观的预测,因为这个不是一层建筑,实际上建筑面积可达39万平米,所以相对肯定会有一部分溢价。举个例子,今年9月的番禺区两宗核心工业用地完成出让(位于石碁镇,位置和容积率都不如其利的地),容积率要求大于2,小于4,86900平米,价格为两亿,也就是2300一平米,远高于之前假设的1481元。为何我对这资产的估值会与公司产生如此大的偏差,我想主要原因是公司只有出租了的物业参与了估值,剩下未出租的部分还留在自用物业内,这个由成本法计算。如果公司自己进行开发,那确实也是一个比较麻烦的情况,现金流会比较吃紧,如果是和其他建筑商合作或者土地转让那就会好很多

公司目前最主要的问题客户比较集中,基本面还是相当好的。就算中报利润下降,pe还是只有4倍,股息好,资产负债表干净好看,目前分红率9%,现金流肯定够用,个人感觉分红比例略低,如果能增加到1/2就能获得更佳不错的回报,未来随着块地开发可能会有一些收益也说不定。(顺嘴提一句,它的二股东是裕元集团的母公司)