久居孤岛

· 印度尼西亚

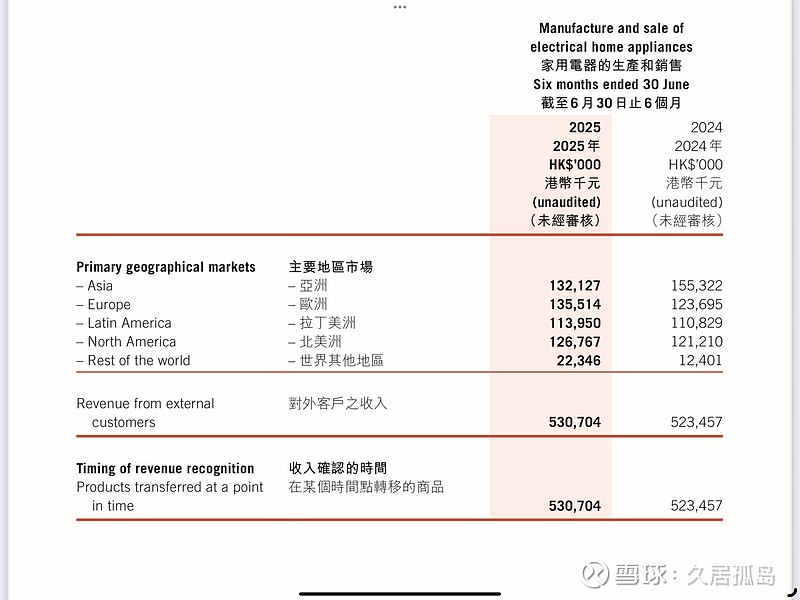

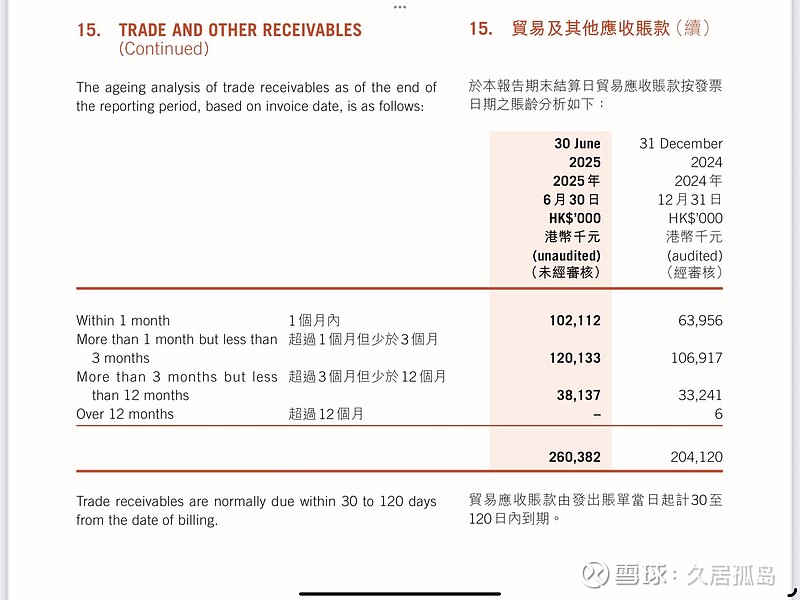

$利民实业(00229)$ 2025年上半年最主要的变化是应收账款增加,根据财报披露是因为上半年的关税抢出口所致(从应收结构也能看出来,增加的基本都是1个月应收),也可以和上半年收入增加互相佐证,不过收入增长的幅度没有应收那么高,有可能是抢出口的部分结现钱较少,或者结款速度减慢。利润的增加原因为其他净收益增加及行政费用减少,上半年收入增长和销售成本上涨相抵消。正是因为抢出口,现金和存货都有所减少,也最终导致上半年现金流最终为负。目前生产的家电主要销售地区为欧洲,亚洲。拉丁美洲,北美洲,每个地区差不多占比1.1-1.3亿左右,主要国家为日本,韩国,中国,美国,加拿大,墨西哥,英国和荷兰,相对来讲不会被一个国家的政策所影响。

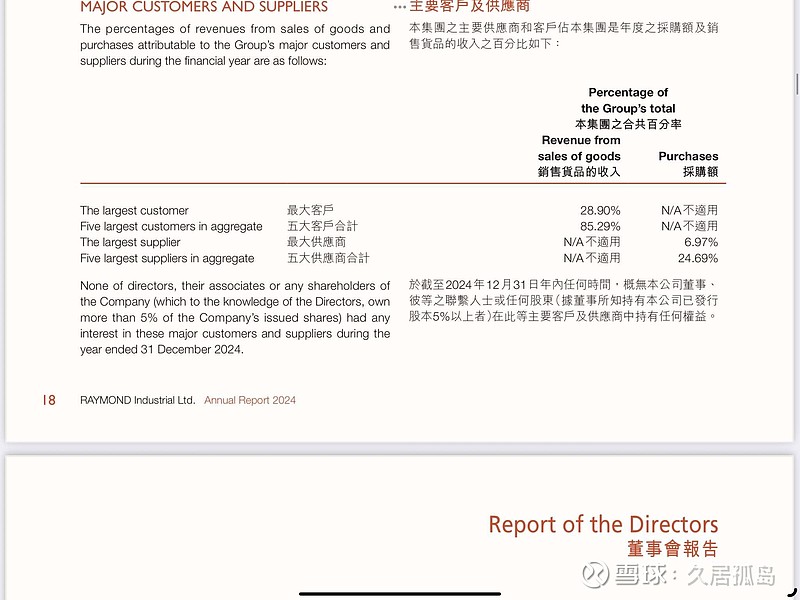

比较不好的地方有以下几点,第一是客户集中度,虽然国家比较分散,但是前5大客户就占了85.3%,相当集中了,这5客户比主要出口的国家都少。第二个是,抢出口结束后,收入会出现不可避免的下滑,包括管理层也对下半年表现感到悲观。另外,为我并没有在24年年报和esg报告中找到任何关于外国产能的报告,资产中也没显示不同地区分布,但在中报中也确实提到了印尼制造的商品,有可能是我没有仔细看年报,也有可能是合作伙伴的海外制造安排,不是集团自有的大额资产。比较有意思的点是公司目前也在进行更多研发,2024年投入约 HK$37.931m购买注塑成型机、更高精度实验室测试设备、为新产品做新模具/工装。包括引入 MES(Manufacturing Execution System)将 ERP 与 MES、以及财务分析软件 Microsoft Power BI 集成等等。