久居孤岛

· 印度尼西亚

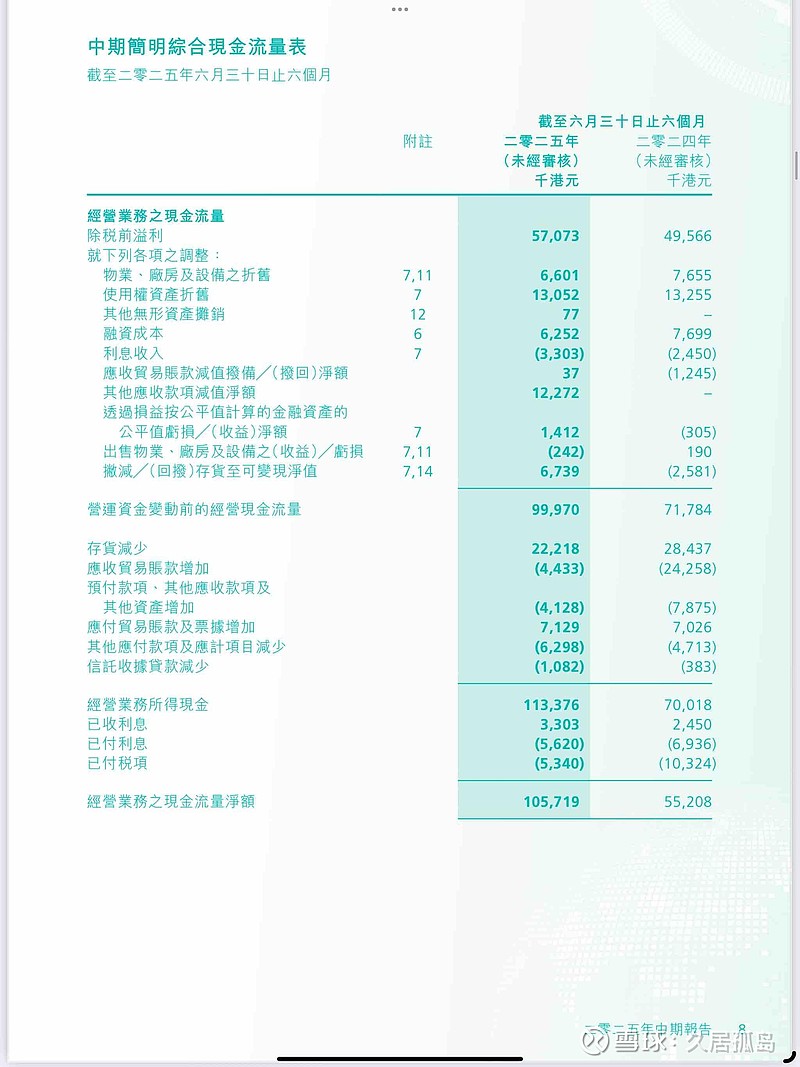

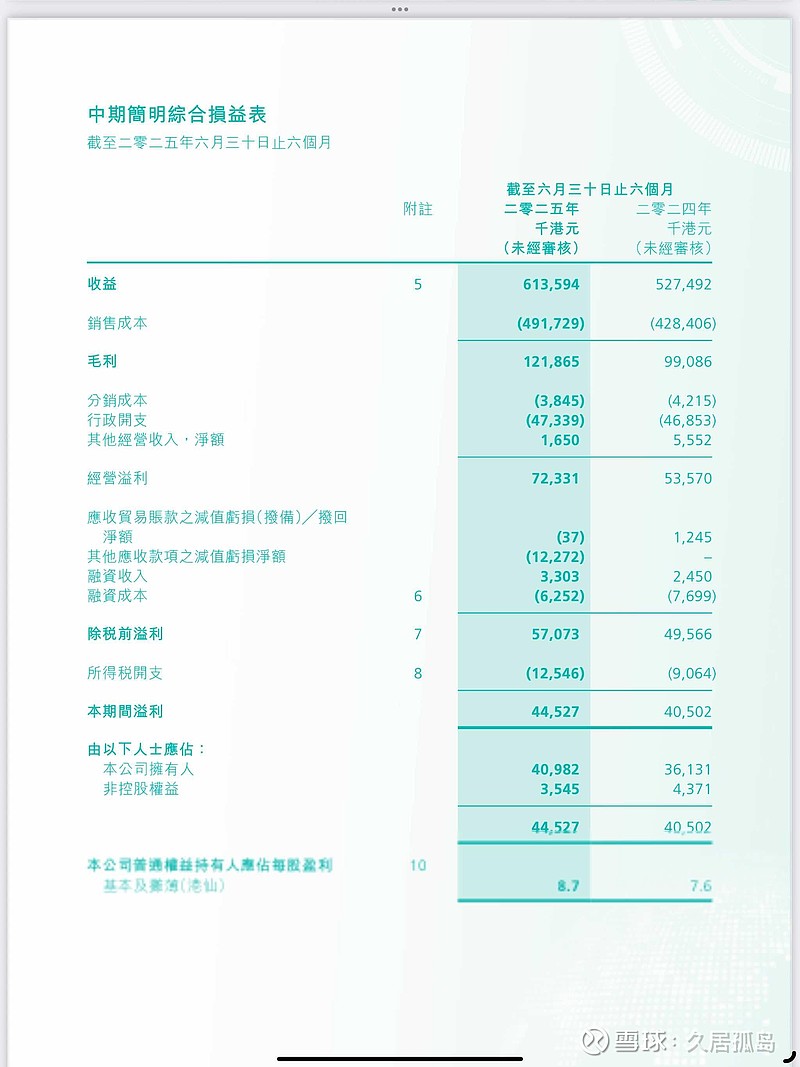

$华讯(00833)$ 稍微看一下上半年财报,毛利上升的主要原因是收入上升,收入上升的原因管理层并没有展开来说,只说是客户需求增加,这个要求解释下来有可能是真实需求增加也有可能是抢出口。存货下降可以支持抢出口这个理论,但考虑到去年年报也有不少下降,貌似也不好说,并且相对来讲应收上涨不明显。如果关税导致的暂时收入增长观点成立的话预计下半年收入会有不少回落,个人还是比较相信是长期需求增加,不过具体还得看年报。还有一个值得注意的是其他应收款项减值1200万,对此财报没有进行披露。

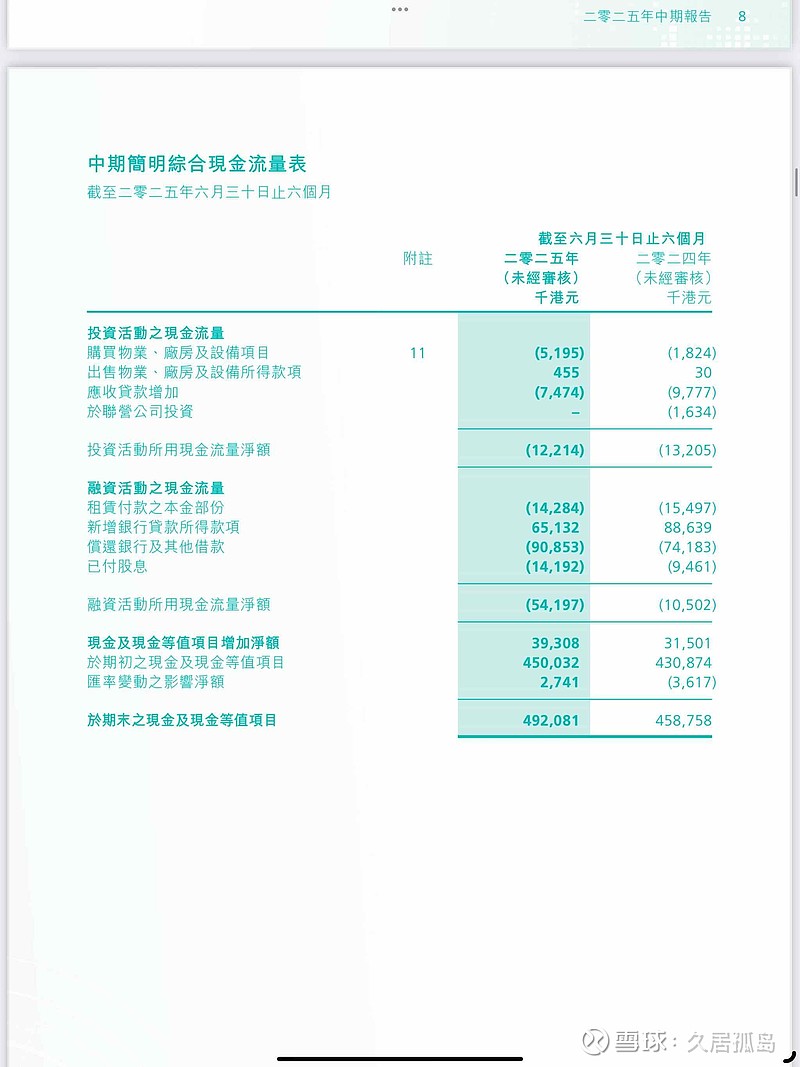

经营现金流1亿,期间增加4000万现金,如果去掉净还债2500万和1400万分红,整体来讲就是越8000万的现金流入,尽管有存货减少的部分影响,但依旧影响不了健康的现金流。

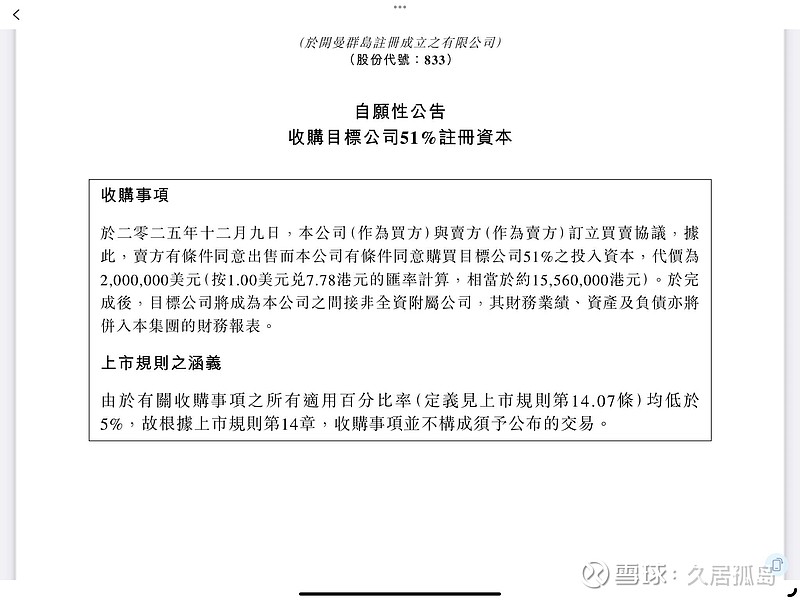

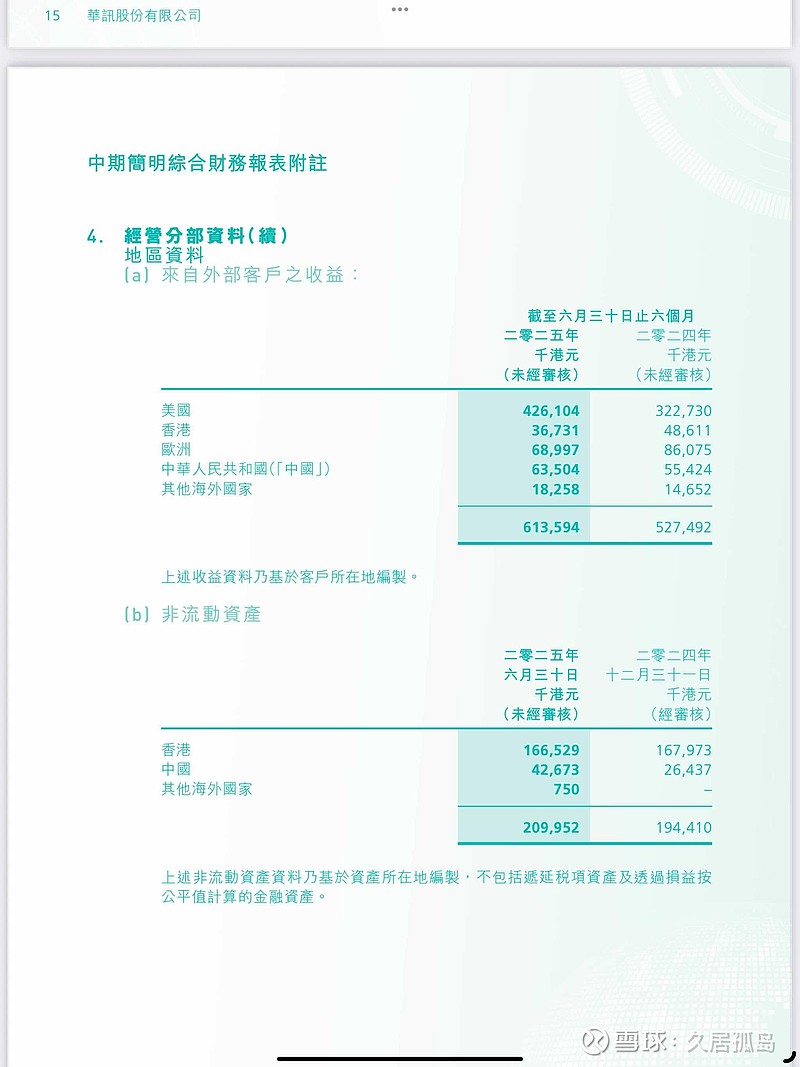

这股缺点也比较明显,第一是产能比较集中和买家比较集中,美国占6.1亿销售额中的4.2亿,并且其中有一个客户a占3.2亿销售额,差不多是公司一半的销量都在它身上,如果这个客户出现问题,很可能会导致集团收入大幅下跌,如果上半年是因为这个大客户需求前置(抢出口)那么年报收益将会比较难看。第二尽管公司至少在中报披露时海外几乎没有投资,非流动资产的披露上依旧可以看到国外资产寥寥无几(没算越南的以及马来西亚的),大部分都是香港和国内的(目前生产基本都是国内,香港没有产能)其次就是贸易应收帐款有些问题,2.2亿中有3100万减值,不过根据24年年报的披露来看,基本上都是3年以上帐龄的参与了100%减值,剩下的账款应该是没什么问题的。

最后还有一个可能导致损失的是美国学校火灾与消毒喷雾器产品相关的可能诉讼风险,虽然这个概率不大但还是有必要提一下