久居孤岛

· 德国

$迈科管业(01553)$ 这公司利润其实很不错,半年报显示出了增长,过去的利润波动也不大。中报披露获得的新订单要大于交付的订单数量。公司相对其他有外贸的企业来说,对于关税貌似没有那么敏感,相比于24年半年报美国地区收入绝对值有所上升,占比略微下降。

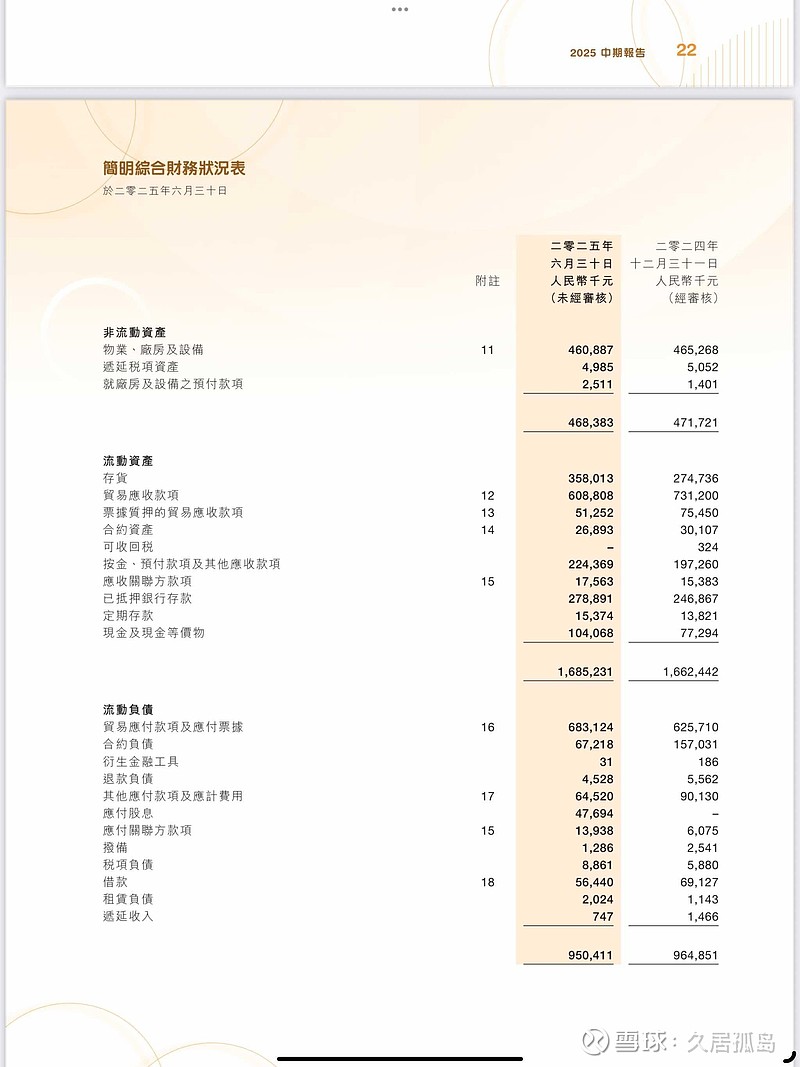

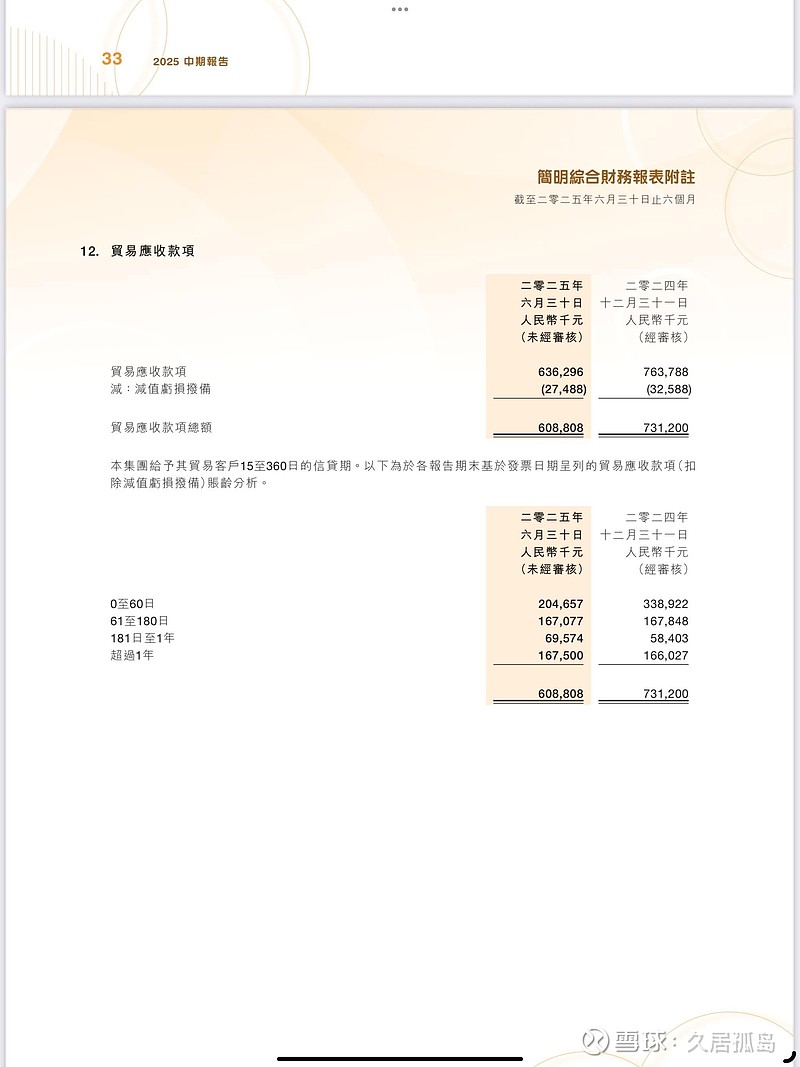

目前最严重的风险在于流动性。这两年国内市场不景气(国内业务占比60%)可能是有护城河的原因利润并没有下降,但是应收帐款相比于23年大幅上升,看似坏账比例不大,只有6.4亿中的3千万,还不到5%,但在帐龄中可以看到360天以上的应收占其中的1.6亿,180天-360天的应收占7000万。这实际也很符合中国传统行业现在的问题,应收增加,为了保证现金流应付也增加。目前公司能动用的现金在流动资产中只占1/10左右(不算质押存款)不过对于应收帐款挤压有一个好消息就是根据24年年报的披露,应收账款上升主要是央国企拖延付款导致,造成大额损失概率不大,主要就是恶化现金流。