久居孤岛

· 浙江

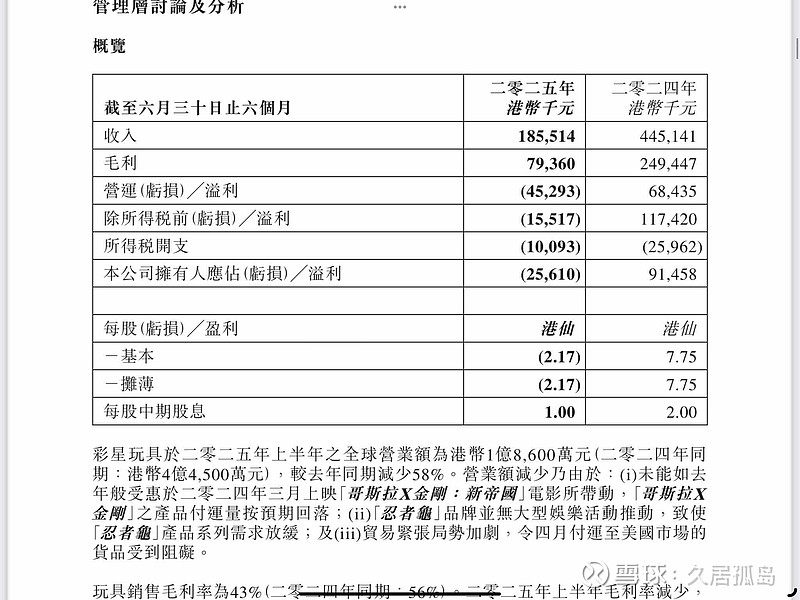

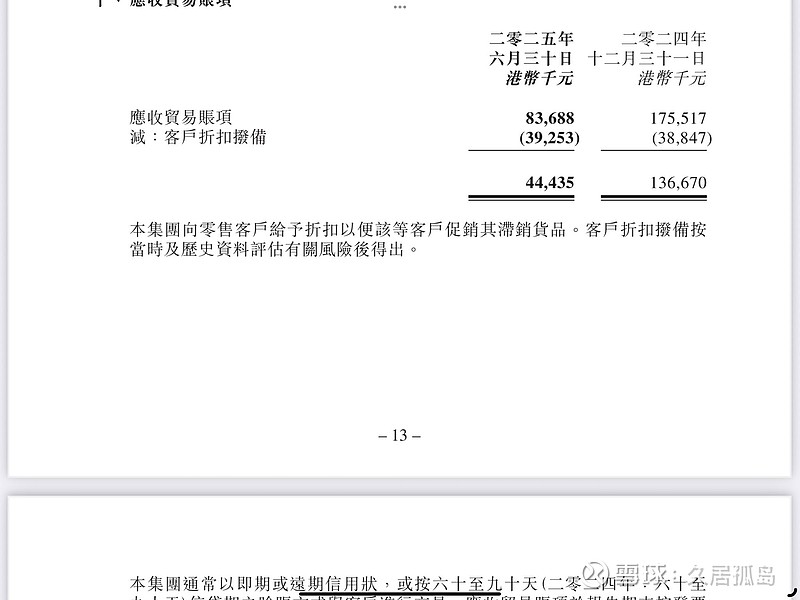

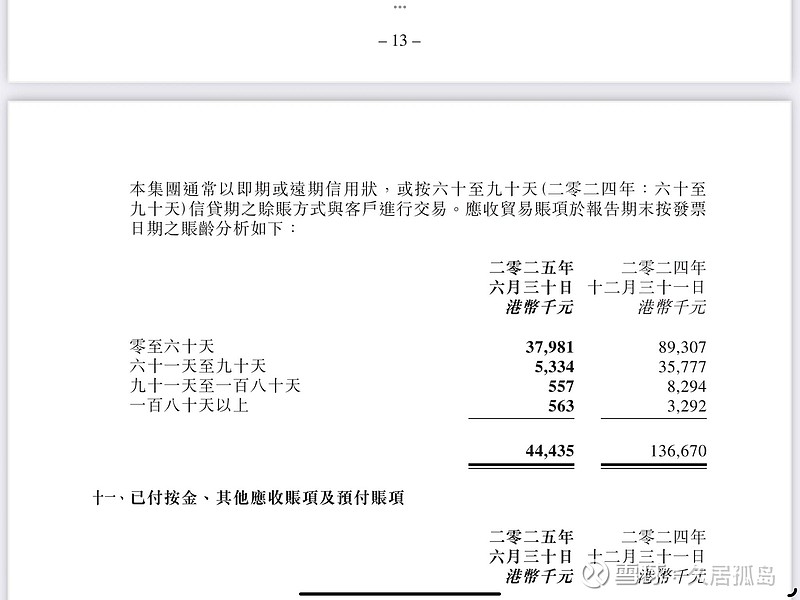

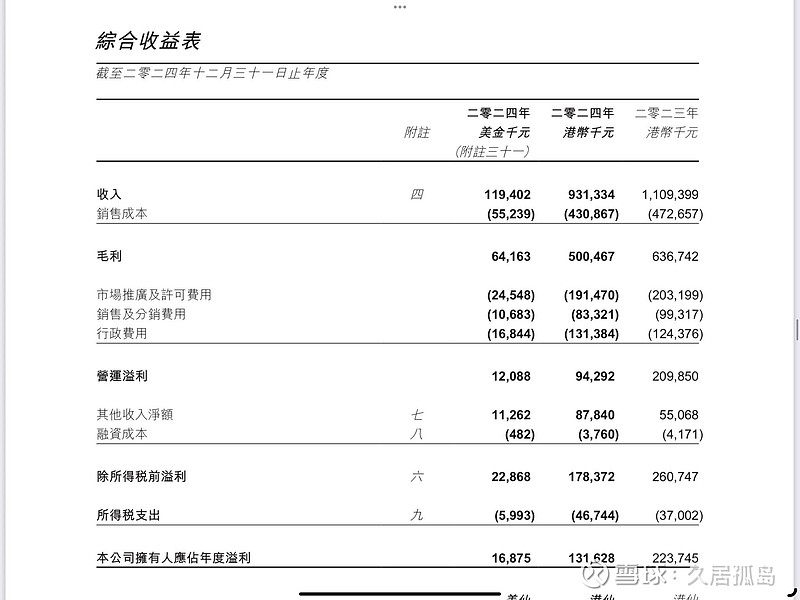

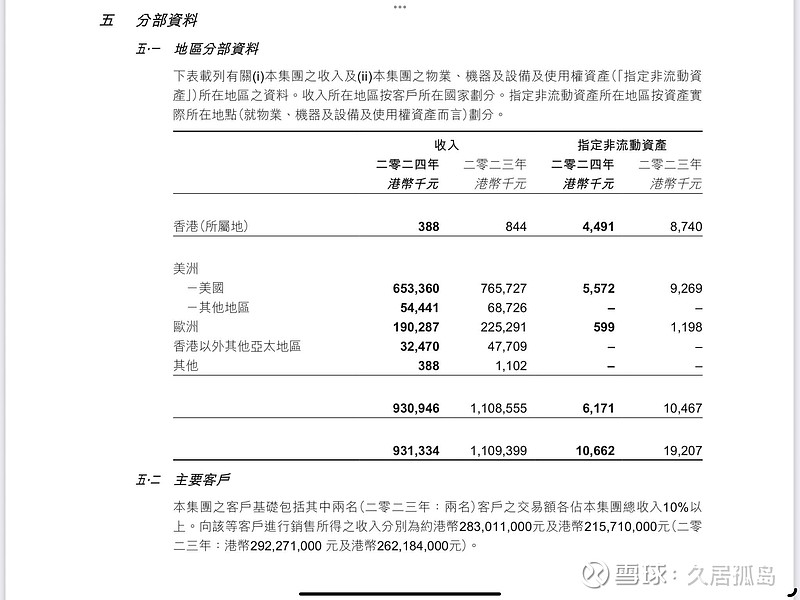

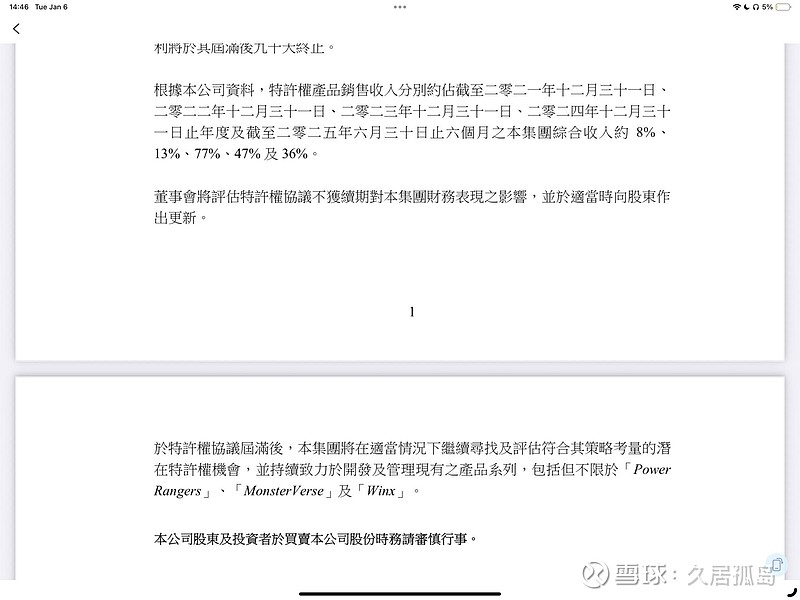

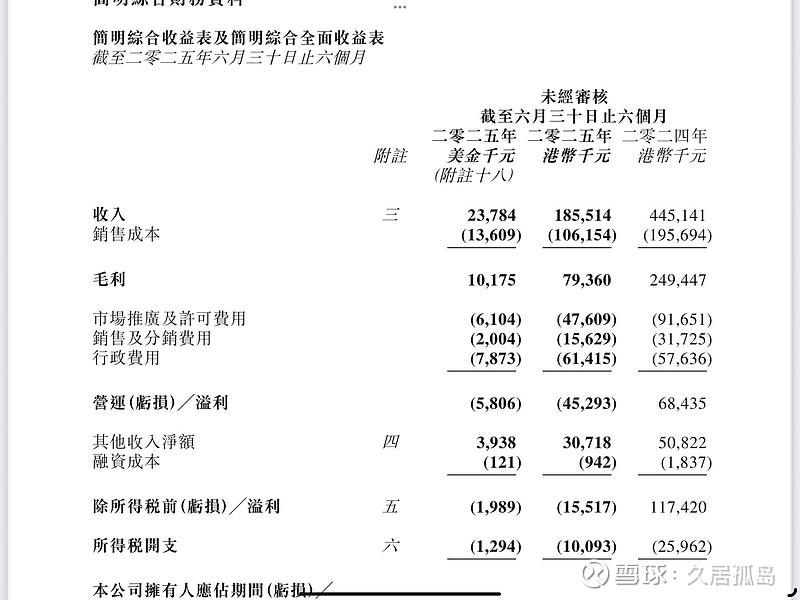

$彩星玩具(00869)$ 这公司便宜是真便宜,业务也真挺烂。便宜的地方是流动资产非常充裕,现金减去所有负债后甚至是市值的2倍。同时公司分红不错,过去几年都比较稳定。好的说完了接下来就是风险。最大的问题在于盈利,上半年收入大幅下降,同时毛利下滑。上半年收入下滑有部分是美国关税导致(美国收入占超过70%)。12月23号又爆出来忍者神龟ip特许协议于2027年停止续约。简单计算一下23-24年公司收入下降16%,毛利下降21%,24-25上半年收入下降58%,毛利下降68%。毛利下降都是要大于收入下降的,毛利/收入下滑比例在1.17-1.33倍左右,按照这个来计算好一点的情况下,常态收入回到2024年水平,47%(24年年底忍者神龟占收入)的收入下滑相对于24年年报(比25年中报更像常态化收入水平)就是56%-70%的毛利下降,约1.5-2.2亿。差一点的情况是相对于25年上半年收入下降36%,跌到全年2.4亿,全年毛利跌到8200-9200万。可以看到25年上半年行政费用即使在如此大规模收入下降后甚至还增加了,27年以后的公司毛利润有可能刚好够支撑行政费用。至于销售费用和许可证&推广费会下降多少不得而知(因为24-25年上半年这两个费用都有大幅下降)除非是清算,否则长期失血是很可能出现的,会导致持股体验非常糟糕(为了止血公司有概率会停止分红)