久居孤岛

· 印度尼西亚

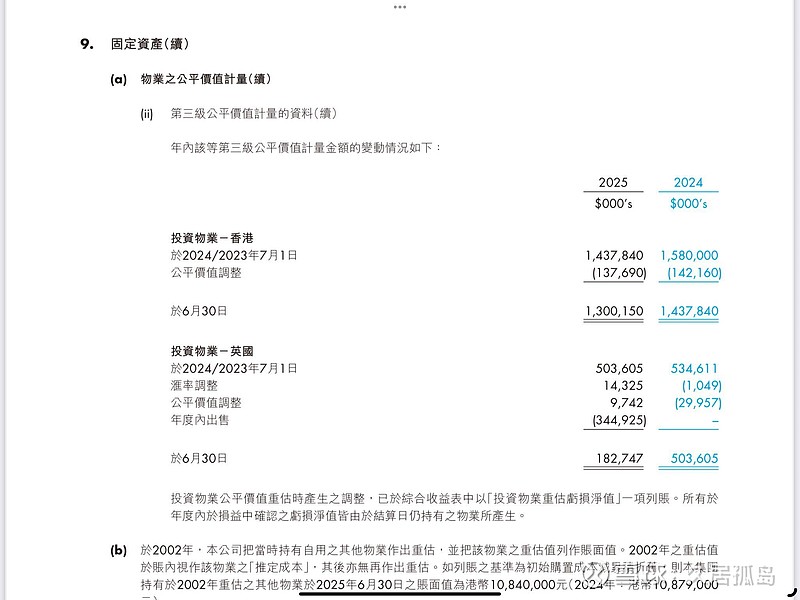

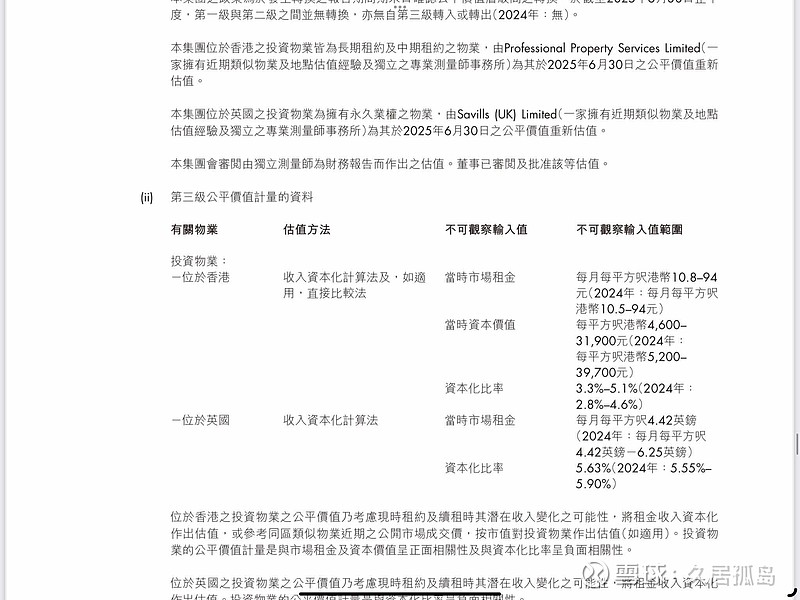

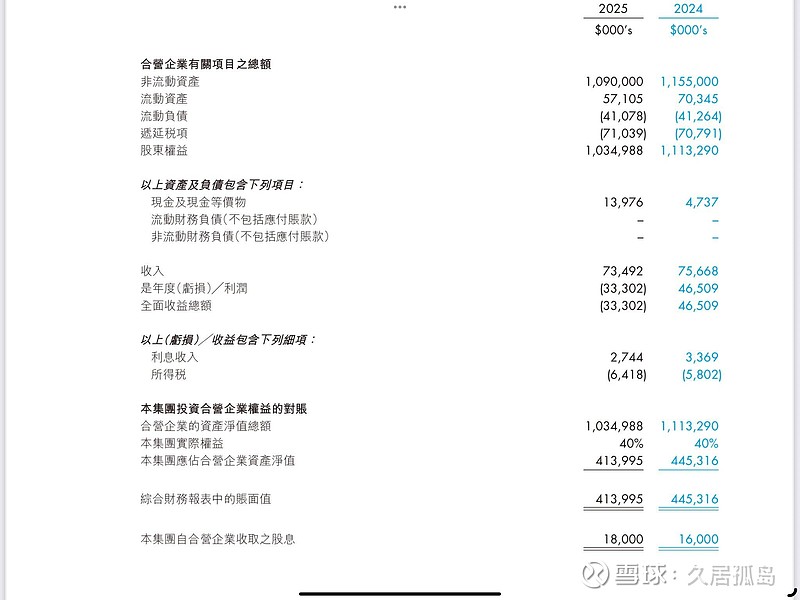

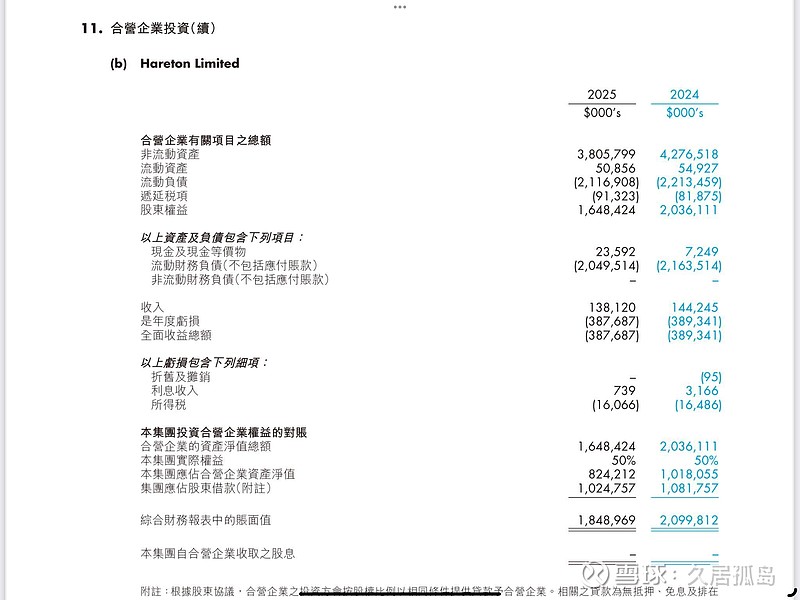

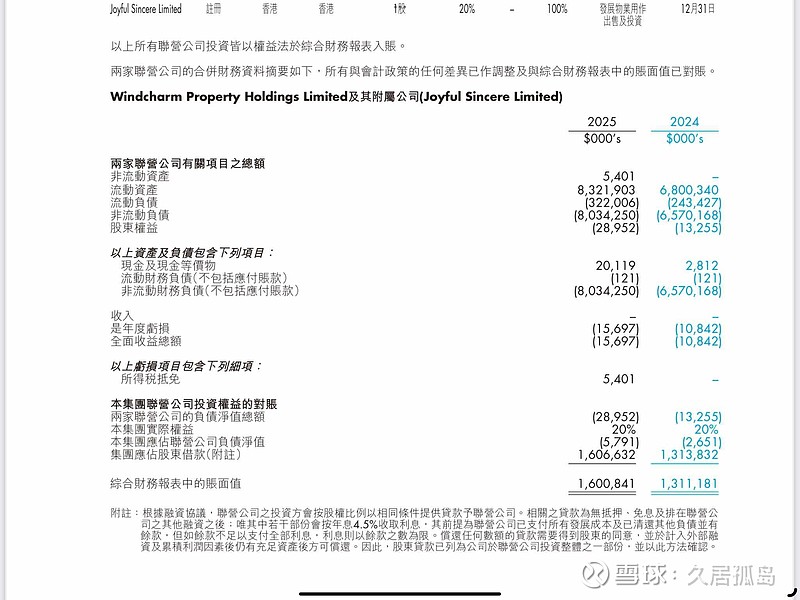

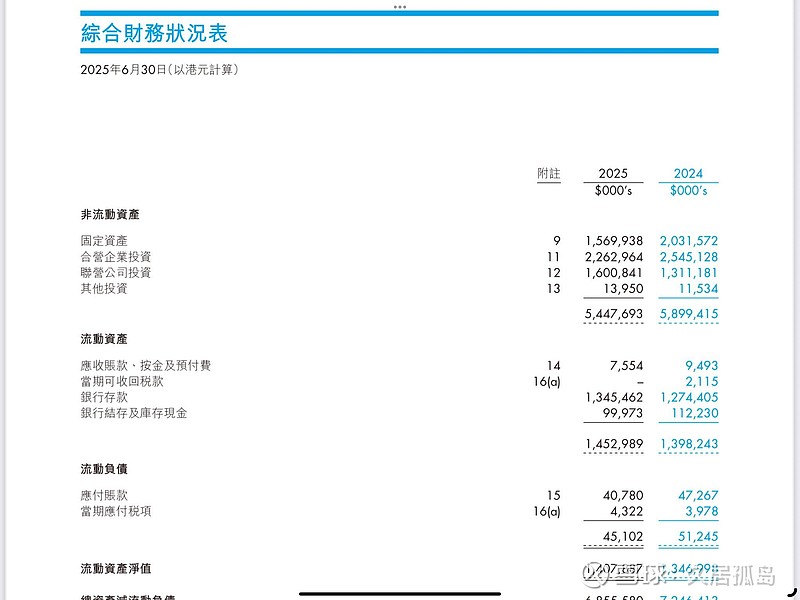

$中华汽车(00026)$ 简单估值一下,难的我也不会。首先就是自己的投资业务,香港那部分估值14.4亿,按照3.3%-5.1%进行的估值。如果公司一直不卖这些资产,那么分红只能从租金中进行分配,我个人会给估值砍掉一半,保证租金回报率能达到10%左右(因为如果公司一直拿着物业不卖,股东获益渠道就只有获取利息后的分红)也就是估值7亿。另外一部分是英国,目前估值是1.8亿,租金回报率在5.5%-5.9%,同样按照10%租金回报率计算差不多在1亿。物业这部分总共加起来8.2亿。还有一部分是现金,银行存款,加起来14.5亿,不需要打折。另外,联营公司Swire and Island Communication Developments Limited几乎没有负债,有10亿资产,其中4.1亿归中华汽车所有,考虑到流动性之类的问题,砍一半,给2.1亿估值。在Hareton Limited公司里中华汽车持有18.5亿,去年一年这个公司就亏了3.9亿,看起来资产可能不是特别好。在这个18.5亿账面值中有10.2亿都是公司给予的无息贷款,个人对这个部分的估值会首先去掉8.2亿的资产净值,并且对剩下的贷款也砍掉一半(没有抵押),结果就是5亿元。

最后是Windcharm Property Holdings Limited 的20%股份,这个公司目前是资不抵债状态,权益是负的,同时公司向它贷款有16亿,这个贷款没有抵押,偿还顺序基本上在最后,有部分贷款可以收4.5%利息,介于这个公司的现状,估值给到更低,也就是1/3本金5.3亿。最后加总一下大约35亿左右。介于分红比较慷慨,就不给计算好后的整体权益进行打折。