久居孤岛

· 印度尼西亚

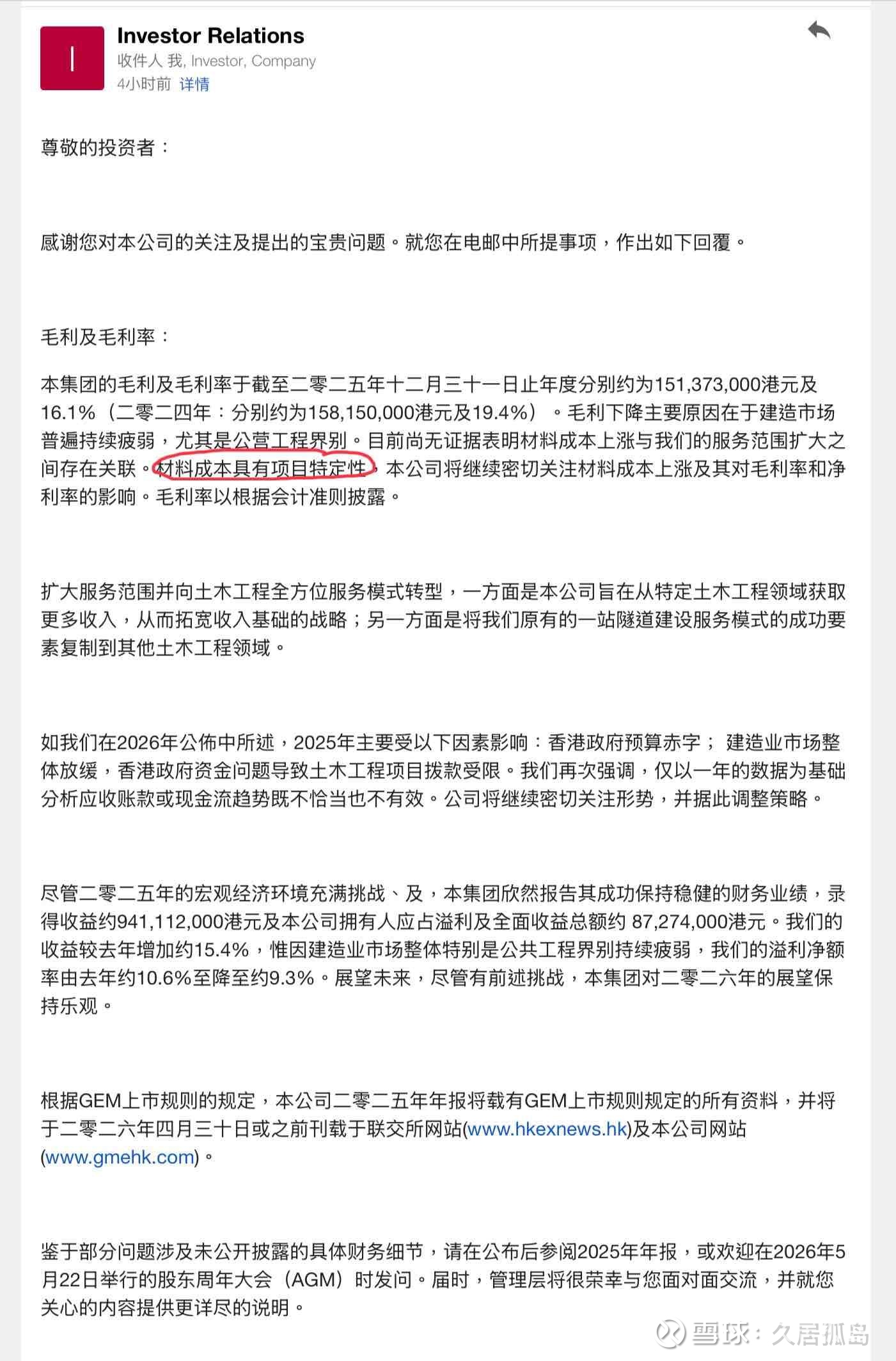

$骏杰集团控股(08188)$ ir回我的邮件写了项目特定性,估计今年材料成本大涨就是因为转型了。不过也有可能前面它还有句话“目前尚无证据表明材料成本上涨与我们的服务范围扩大之间存在关联”项目特定性有可能是代表接了几个成本比较高的项目或者不可控因素,如果今年年报出来发现毛利率回升了,那就说明是这个因素,如果毛利率下降了就说明是转型。或者能拿到两个业务分别的毛利率就可以确定。个人判断还是转型因素概率比较大一些,去年一年公司员工翻倍了还多,并且叠加隧道收入占比减少,材料成本上涨,这三个因素叠加在一起很难说只是巧合。

个人认为,这次转型绝对是机会,如果能做好,可能做不到利基这样的大小,但是能做到利基的1/5还是行的,利基有3500人,骏杰1200人,差不多是1/3,如果能做到1/5规模,差不多就是30亿左右营收的规模,按照10%毛利率来算,也有3亿的毛利(现在的毛利率是16%),按照现在骏杰净利率差不多是毛利的一半,能做到1.5亿,至少也是翻倍收益。

不过有个问题就是去年公司服务成本中的员工成本只上涨了3.4%也就是967万。反而是行政成本中员工成本和福利上升了450万。也就是43.5%,很可能新的688名员工还没有正式工作,如果后续工作,服务成本会大涨,收入端要是不能强劲增长,成本大增的情况下毛利很有可能爆掉