$Booz Allen Hamilton控股(BAH)$ $Palantir(PLTR)$

BAH与PLTR,谁更有投资价值?

从行业格局、商业模式以及竞争态势三个维度,为您深度解析 Booz Allen Hamilton (BAH) 与 Palantir (PLTR) 之间的复杂关系。

在政府特种技术服务这一细分领域,这两家公司常被归为“同类项”,但其核心逻辑存在本质区别:

1. 核心关系:从“合作伙伴”到“竞合关系” (Co-opetition)

BAH 与 Palantir 并非纯粹的敌对关系,更多表现为一种竞合关系。

作为合作伙伴: 在大型政府项目中,BAH 往往充当“主承包商”(Prime Contractor),负责整体方案的设计、人才配置和交付;而 Palantir 则作为“软件供应商”或分包商,提供底层的操作系统(如 Gotham 或 Foundry)。

作为竞争对手: 随着 Palantir 试图通过其 Apollo 系统更多地直接接管任务流,而 BAH 通过其“VoLT”战略加大对自主 AI 产品的研发,两者在政府数据分析与人工智能决策支持领域的重叠度正在迅速提高。

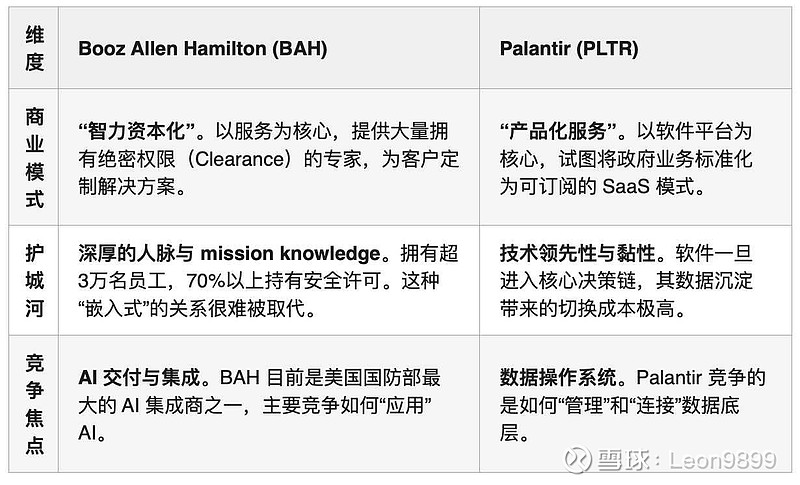

2. 业务竞争对比:咨询服务 vs. 软件产品

见附图

3. 核心竞争领域:AI 战场的正面碰撞

在未来的 10 年里,两者的竞争将集中在 “国防 AI 现代化” 这一领域:

BAH 的优势: 政府更倾向于将复杂的系统集成交给 BAH,因为 BAH 更懂政府的官僚流程、合规性和具体的任务逻辑(Mission Insight)。对于政府来说,BAH 是“自己人”。

Palantir 的冲击: Palantir 正在打破传统的政府招标模式,直接向军方和情报机构展示其软件在处理实时战场数据、后勤优化方面的卓越性能。它正在抢夺过去原本属于 BAH 等传统承包商的“软件开发与分析”预算。

4. 价值投资视角下的分析结论

从巴菲特的价值投资准则来看:

确定性 vs. 爆发性:

BAH 像是一个稳健的“过路费”收费站,只要美国政府继续在科技上砸钱,它就能凭借庞大的持证员工基数和积压订单(Backlog)获得稳定增长。

Palantir 则更像一个高风险高回报的博弈,如果其平台能成为政府的通用标准,其利润率将远超 BAH,但其目前的估值溢价也极高。

竞争格局判断:

BAH 并不害怕 Palantir 的技术。相反,BAH 正在利用 Palantir 的工具为客户提供服务,从而赚取咨询和集成的服务费。真正的风险在于: 如果政府未来全面转向“买软件”而非“雇人开发软件”,BAH 的劳动力密集型模式将面临利润挤压。

总结建议:

如果您追求资本的安全性和稳定的现金分红,BAH 是更好的选择(由于其极高的任务黏性和合理的估值);如果您追求技术颠覆带来的超额收益,Palantir 则是该赛道的尖兵。目前来看,两者更倾向于在不同的层面上瓜分美国政府日益增长的数字化转型预算,而非你死我活的零和博弈。