休食行业发展分野:品牌红利消退,渠道红利升温

2026年初,随着各家休闲食品上市公司业绩预告的密集披露,一幅冰火两重天的行业图景清晰浮现。

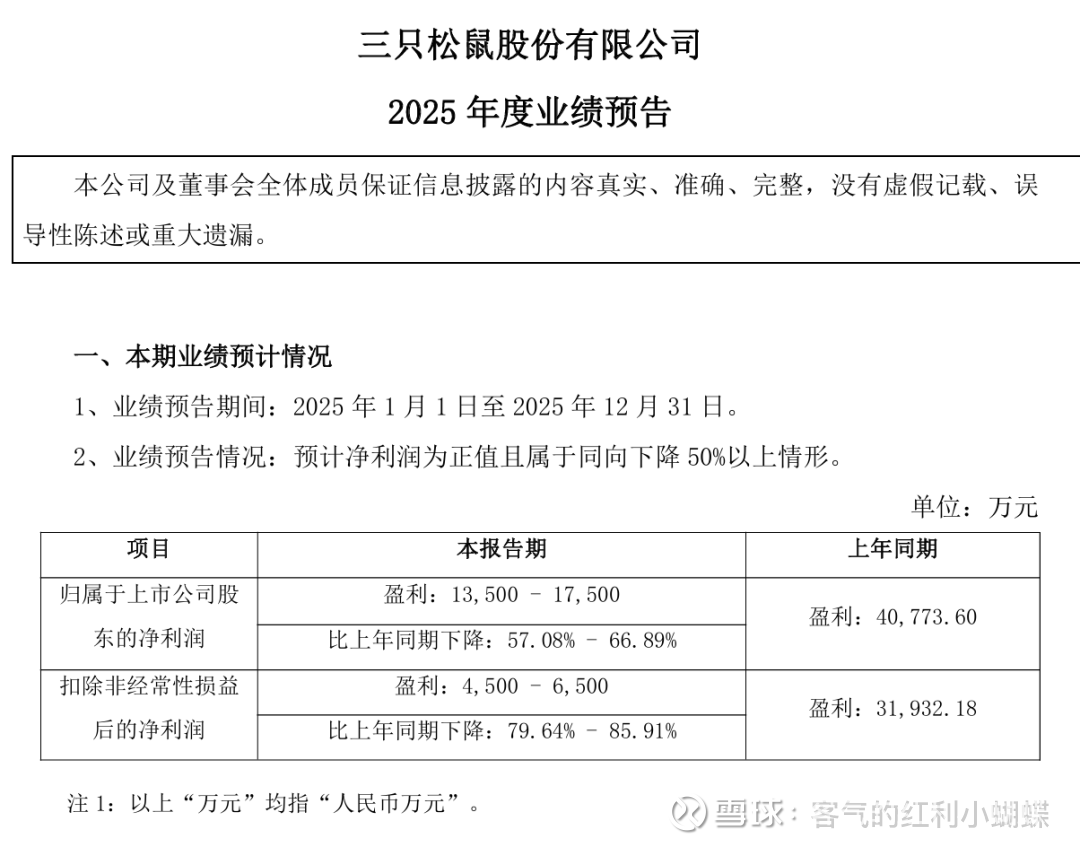

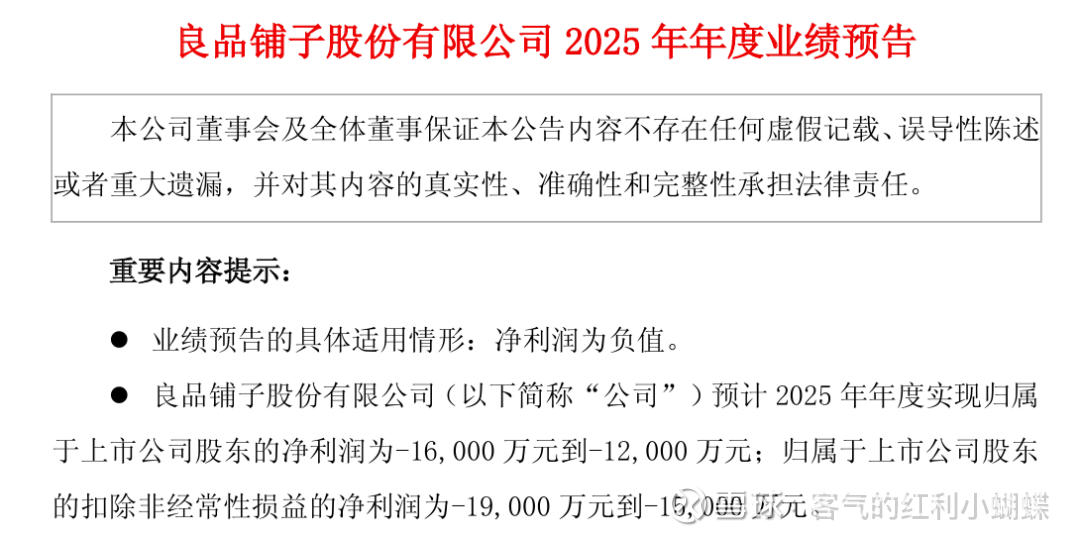

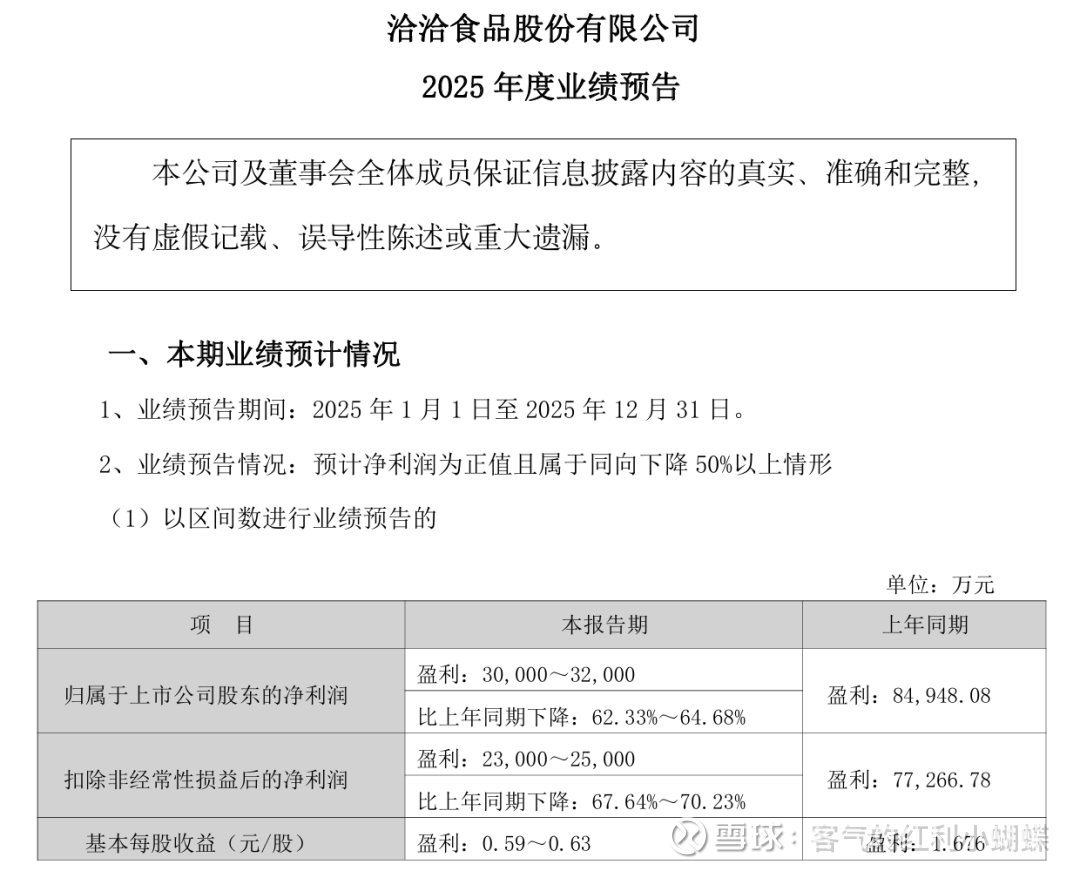

以洽洽食品、良品铺子、三只松鼠为代表的传统零食巨头普遍遭遇业绩“滑铁卢”。洽洽食品预计2025年归母净利润同比下滑超60%;良品铺子扣非净利润亏损额同比扩大160%至247%;三只松鼠预计归母净利润同比下降57.08%-66.89%。

这并非因为年轻人不再爱吃零食了。中研普华产业研究院数据显示,2025年中国休闲食品市场规模预计突破1.8万亿元,2030年将达2.5万元——年轻人从未停止购买零食,只是他们的购物篮正从商场专柜,转向社区街角的量贩零食店。勤策消费研究揭示,2024年量贩渠道已占据零食销售40%以上份额,超越商超与电商成为第一渠道。

因此,以万辰集团(旗下好想来品牌)和鸣鸣很忙为首的零食量贩渠道在这两年持续高歌猛进。万辰集团预计2025年净利润达12.3亿至14亿元,同比增长超2倍;鸣鸣很忙在上周港股上市当日市值即突破952亿港元,截至2025年9月门店数已近2万家。

这一冷一热的强烈反差,标志着中国休闲零食行业正经历一场深刻的价值范式转移:过去依赖品牌溢价和营销驱动的增长模式难以为继,以极致效率、成本控制和渠道便利为核心竞争力的新势力正在快速崛起,行业竞争的核心要素正从“品牌红利”转向“渠道红利”。

成本、消费者与渠道的嬗变

传统巨头业绩承压的背后,是成本端、需求端和渠道端三重压力的叠加。首先,原材料成本持续高企是直接的冲击。洽洽食品在公告中指出,2024年内蒙葵花籽产区的连续阴雨导致原料霉变率升高、合格原料供给减少,同时全球坚果原料的周期性波动也推高了采购成本,这种成本压力直接侵蚀了产品毛利率。而三只松鼠同样将“坚果原料价格较大幅度上涨”列为利润下滑的重要原因。这揭示了休食行业,特别是坚果炒货品类,其盈利能力对上游农业原料价格的高度敏感性。

另一方面,当前消费者的理念和行为也产生了根本性变化。新一代年轻消费者正手握一套全新的价值标尺,拒绝支付“零食税”。他们成长于信息高度透明的时代,善于比价,能够及时发现传统流通链条的冗余加价。

当消费者对比发现,同款辣条在零食很忙售价远低于传统商超;或一包猪肉脯,良品铺子的价格也显著高于量贩店同类产品时,这种反差感极强的价格对比摆在眼前,曾经传统巨头依靠精美包装、密集广告构建的“高端”叙事便显得苍白无力。

这并非简单的“消费降级”,而是消费者拒绝为昂贵的线下租金、海量营销及过度包装支付隐形费用,其忠诚度从虚幻的品牌光环转移到了真实价值上。

与此同时,“成分党”的崛起正重塑消费决策。根据尼尔森IQ的报告,86%的中国受访者定期采取行动改善健康。购买前审视配料表已成为标准动作,“0添加、低糖、低钠”等关键词直接牵引购买决策。

这对一些传统巨头依托“品牌+代工”轻资产模式快速扩张的产品体系构成了信任挑战。

另外,年轻人的零食消费场景已从“计划性购置”转向“场景化触发”,追求“随手可得”的便利。因此,两条新渠道正强势崛起:一是扎根社区的零食量贩店,其店小、品多、价低,完美匹配随机性消费;二是30分钟送达的即时零售平台,实现了“所想即所得”的极致体验。

AI作图

社区量贩店、即时零售正以惊人密度重构消费场景。鸣鸣很忙19571家门店覆盖全国所有县级城市,好想来门店数同样破万。这些开在回家路上的小店,用“十分钟拎走一大袋”的便利性,精准匹配年轻人即时性消费需求。

在2025年,美团闪购与万辰集团合作4个月达成月200万订单,618大促期间零食有鸣成交额暴增5倍。经济观察网报道显示,这种“万物到家”模式有效延展了门店辐射半径,并激活闲时效能。

很显然,当消费者的决策逻辑从“我要去某个品牌店”转变为“我现在想吃什么,哪里能最快最省地满足我”时,传统休食巨头曾经构筑的渠道壁垒已然瓦解。

传统巨头的自救

面对严峻挑战,传统休食巨头并未坐以待毙,纷纷展开自救。

最直接的反应是价格调整。一般来说,零食量贩店通过“工厂-总部仓-门店”的极简供应链,将成本压缩到极致,为消费者提供更“实惠”的价格,使其具备市场竞争力。

而品牌商也在迅速跟进这一场“价格战”中。如良品铺子在2023年底启动了“17年来最大规模降价”,然而,目前来看,这场价格战并未如愿帮助良品铺子赢得市场,反而侵蚀了自身利润,动摇了原有品牌定位,陷入“降价失血、不降价失市”的困局,这反映出,在量贩渠道的“硬折扣”模式面前,简单的价格跟随策略难以奏效。

“打不过,就加入”,也成为不少休食企业的战略“plan B”。

这两年,我们看到不少零食品牌与新渠道合作或加码自有渠道建设,寻求增量。2022年以来,如盐津铺子、劲仔食品、甘源食品等休食企业收入持续高增。

甚至,好想你因参股鸣鸣很忙获得公允价值变动收益,在2025年业绩预报显示,实现归母净利润7.5亿至9.5亿元的扭亏(扣非仍亏损)

不过,量贩零食店的价格优势源于对采购成本的压缩,导致品牌商利润空间被挤压,留给品牌商、经销商的利润空间不大。2020年至2023年,盐津铺子的销售毛利率逐年走低,分别为44%、36%、35%和34%。

资本层面的合作则更为微妙且充满变数。良品铺子曾投资赵一鸣零食,但在后者与零食很忙合并前夜套现离场并引发诉讼;盐津铺子控股也曾投资鸣鸣很忙,但已于2024年底退出。这种“蜜月期”的短暂,揭示了品牌商与强势渠道方之间复杂的竞合关系。

当然,也有部分巨头选择勇敢躬身入局,尝试掌握终端渠道。以三只松鼠为例,曾高调投资了量贩零食品牌“爱零食”和社区折扣店“爱折扣”,创始人章燎原强调三只松鼠视自身为零售商,意图通过掌握终端和用户数据精准满足需求,但目前看来并未见明显成效,且三只松鼠与爱零食之间还因为合作理念与其他利益问题“撕破了脸。”

而来伊份开设了首家仓储会员店并与社区团购品牌养馋记战略合作,试图拓展业态。这些举措体现了传统品牌商希望加强对下游渠道掌控力。

在渠道激战之外,寻找产品与营销的新增量同样关键。内容电商成为另一个快速增长点,三只松鼠2024年上半年来自抖音的收入同比增长180%,但高额的流量成本也推升了销售费用率。

展望未来,打造差异化大单品、强化供应链建设、捕捉新中式零食等口味趋势,是品牌建立长期护城河的关键。有业内人士认为,“未来休食的市场竞争,将是供应链精益程度、渠道融合速度与产品创新能力的综合较量。”

随着中国休闲食品市场规模增速放缓,行业将从快速增量市场转向微增市场。量贩零食和即时零售以其效率优势重塑了行业格局,但对于所有市场参与者而言,如何平衡成本效率与产品品质、品牌价值,如何在渠道融合中找准自身定位,将是决定谁能在这片万亿红海中行稳致远的核心考题。

图片均来自网络、官微、电商平台等,如无意中使用了您的图片,请与我们联系,我们会及时删除。