昌红科技:卡位半导体晶圆 + 高端医疗耗材 + 智能精密产品三大赛道细分龙头地位的精密科技公司

在精密制造的赛道上,很少有企业能同时踩中半导体、医疗、高端制造三大时代风口。$昌红科技(SZ300151)$

昌红科技却凭借多年深耕精密模具与智能制造的积累,走出了一条独特的成长曲线。从打破国外垄断的半导体晶圆载具,到守护生命健康的高端医疗耗材,再到支撑产业升级的高端精密产品,它在每一个赛道都做到了细分头部。不追热点、不炒概念,只靠技术与客户口碑稳步突围,这家低调的隐形冠军,正在国产替代的浪潮中,书写属于自己的增长故事。

1.国内半导体晶圆载具龙头,业务持续推进有望贡献较大业绩弹性

自2022年正式进入半导体晶圆载具领域以来,相关产品持续取得突破。目前,公司已取得3件晶圆包装盒实用新型专利,具备FOUP、FOSB、CMP设备耗材等半导体产业链上游关键的材料及部件的核心制备技术。2026年预计在FOSB、光罩载具、超洁净桶等产品取得进一步突破,还有多个产品已经进入国内多家半导体厂的 “小批量及验证” 阶段,订单放量在即。

2026年1月8日公司公告子公司鼎龙蔚柏是当前国内唯一量产12英寸FOUP,且拿下头部存储晶圆厂超60%份额的绝对龙头,合计金额超千万元人民币,这打破了国外信越高端晶圆载具垄断地位。昌红的半导体晶圆载具具备±2μm精度、万级洁净,耐制程环境,规划年产能9万片,2026年规模化放量。

目前鼎龙蔚柏已启动批量交付的准备工作,具体交付时间及数量将依据客户实际下达的订单情况逐步推进。半导体晶圆载具国内相关市场年规模目前约30亿元,昌红能拿下三分之份额就能贡献10亿营收。

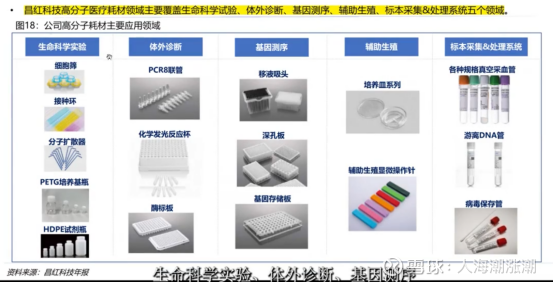

2.高端医疗耗材领域细分龙头,深化全球战略合作,医疗板块持续释放增长潜力

昌红科技作为高端医疗耗材领域细分龙头,以子公司柏明胜为核心平台,深耕体外诊断、生命科学、辅助生殖等多场景。慢性病管理产品,包括移液吸头、酶标板、DNB加载器、辅助生殖显微操作针等,可满足临床检测、实验室研究、生殖医学等多领域场景需求,其中采血管模具偏心控制精度达0.10μm,技术指标行业领先。

技术壁垒深厚,产能与品质双保障。公司配套建立了高达50000平米符合GMP要求的无尘净化车间和10000平米的独立研发实验室。依托微米级精密模具与智能制造技术,实现高端耗材高精度、大批量生产,高端医用高分子材料生产线通过FDA认证。

昌红是国内唯一给罗氏、西门子、赛默飞、迈瑞等全球 IVD 巨头批量供货的耗材厂商。2025 年医疗耗材营收同比增 90%,产品销往 50 + 国家,年出货十亿级,进入 19 家全球知名医疗巨头供应链。128穴、4.5秒成型、寿命3000万次,微米级精密模具 + 万平 GMP 无尘车间,高端耗材国产替代稀缺标的。子公司柏明胜品牌在欧美医疗检测行业享有较高知名度。

自与罗氏签署战略协议以来,公司依托卓越的自动化生产集成一体化解决方案持续推进客户拓展。2025年4月初,公司被罗氏授予合作贡献奖项,成为其在欧洲区以外唯一的医疗耗材供应商。2025年上半年,公司陆续收到西门子医疗价值约数千万元人民币的IVD耗材精密模具及自动化生产线订单,目前正同步推进核心耗材的开模与自动化方案设计,预计2026年实现量产。客户粘性持续增强,医疗板块业绩增长可期。

3.智能OA精密摸具国内龙头老大地位

昌红科技在OA及精密模具领域深耕多年,凭借技术创新、品质管控与客户绑定优势,确立行业标杆地位,核心龙头地位稳固.

OA领域,公司稳居国内龙头地位,依托微米级模具与一模多穴工艺,实现成型快、模具寿命长、产品一致性高的优势,获评“深圳机械30年精密模具标杆”。其OA模具适配柯尼卡美能达、理光、京瓷等全球巨头需求,合作稳定且粘性极强,形成高确定性的现金流基本盘。同时布局越南生产基地,贴近客户优化供应链,进一步巩固市场优势。

精密模具板块技术实力雄厚,配备Röders数控机床等先进设备,可实现最多128穴、4.5秒成型周期,模具寿命高达3000万次,制品尺寸精度达±0.025mm。公司拥有178件专利授权,最新研发的侧向抽芯机构专利大幅提升开发效率,同时依托省级工程技术研究中心,深耕模流分析、失效分析等核心技术。

公司构建严格质量管控体系,通过多项国际认证,搭配AI在线检测系统与先进检测设备,保障产品零缺陷输出。凭借“一站式”整体解决方案能力,可提供从设计、研发到生产、售后的全流程服务,既能满足OA领域标准化需求,也能适配医疗、半导体等领域定制化需求,彰显综合竞争力。

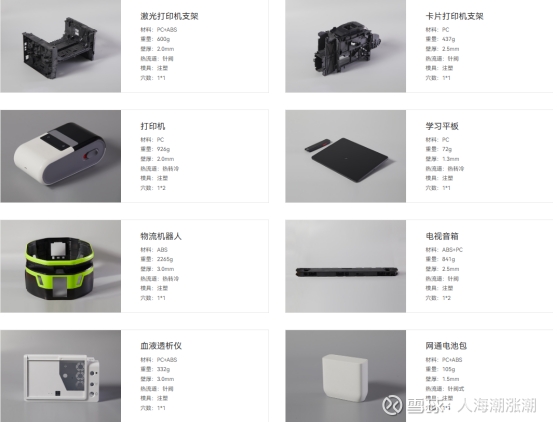

4.正进军机器人高精密部件和模具

机器人方面公司主打精密结构件 + 特种材料 + 医疗机器人配套。凭借PEEK 轻量化、高精密、高一致性优势,切入供应链,成为结构件精密供应商,收入占比逐步提升。

公司掌握PEEK 等轻量化材料与微米级精密注塑、模具能力,适配机器人轻量化需求;已切入微创手术、辅助生殖机器人供应链;与长坂科技等核心零部件厂商协同,技术可快速复用至工业 / 人形机器人结构件。公司机器人产品定位上游精密配套,成长性依托材料与制造壁垒。

昌红已经在尖端的外科微创手术机器人领域布局,为达芬奇手术机器人提供耗材产品及服务;为智慧物流机器人等产品提供核心精密零配件制造;为机器人割草机提供外壳模具等。

5.2026年关键亮点催化

1.半导体国产替代政策加码。半导体 FOUP规模化量产、订单落地,收入 / 毛利快速提升。并且在继续开发新产品型号,打入国内半导体其他企业供应链,进一步扩大在半导体载具上的市场份额和影响力。

2.昌红科技获西门子数千万元 IVD 耗材订单,2026 年量产;已进入 19 家全球医疗巨头供应链,持续拓展雅培、丹纳赫等新客户,医疗高增长确定。还在继续拓展更多国际知名医疗大客户订单。

3.昌红转债2021 年发行,转股价格 / 溢价率、强赎 / 回售条款为股价重要催化,需跟踪转股进度。

6.总结:卡位三大高景气赛道细分龙头位置

昌红立足精密制造核心优势,卡位半导体晶圆、高端医疗耗材、高端精密产品三大高景气赛道细分龙头位置,且正成为机器人产业爆发中上游精密配套商。在半导体晶圆载具等关键环节实现国产替代,在医疗耗材领域绑定国内外头部客户,产品具备高壁垒与高稳定性;同时高端精密结构件业务持续拓展优质客户资源。

三大业务协同发力,技术壁垒深厚、客户结构优质,充分受益于国产替代与产业升级红利。未来可期!

#半导体国产替代与自主可控# #机器人# #医疗#