周末复盘+已布局国产空白掩膜版

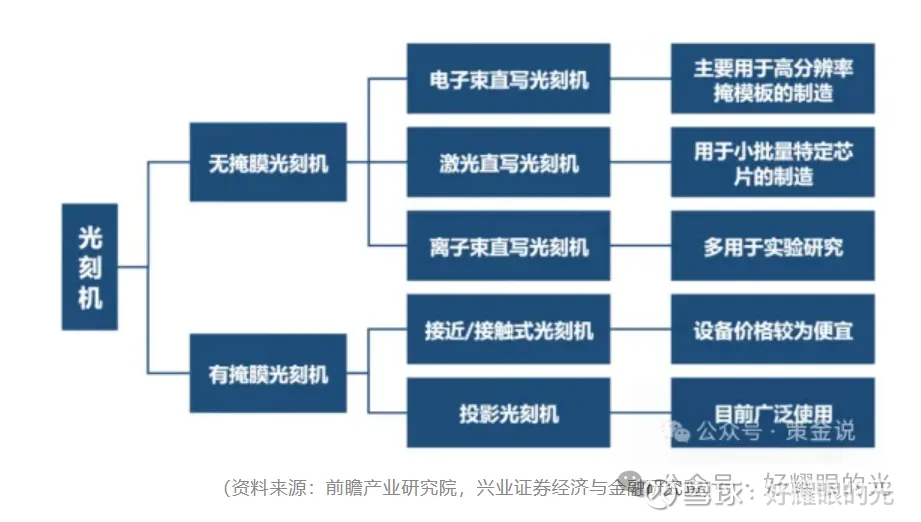

作为一个小散,虽然我没有强大的企业调研能力来收集数据,为自己的投资提供帮助,但是也可以从网络上分享的大量高确定性信息进行佐证自己的投资方向的可行性。我是在22年左右认识到海风行业,从当时各企业的出海布局愿景,行业壁垒,深远海发展等信息的帮助下,我选中大金重工,海力风电,东方电缆进行投资,我比较需要做热门赛道的上游,所以我的持仓中并没有整机厂商。然后海风开工迟迟不达预期,海风与军队冲突又给海风项目施加了落地压力,从22年开始海风就进入了多年的熊市下跌周期。大金的出海布局,海力的企业位置与出海布局,东方电缆的深远海利好以及持续的出海订单都给我十分的信心继续持有。我始终坚信海风的发展一定会如同光伏那般成为新能源中重要的一环,所以在三年熊市中我并没有放弃投资,而是进行了低吸高抛波段交易,从而成功将大金的成本从30+降低到了20。今年年初有人开始喊海风拐点正式到来,刚开始我并没有认真对待,但是到了一季报开始,企业业绩+资金最终给出来答案海风的拐点正式到来,大金首先发力从18的底部已经上升到45+,海力紧随其后,唯一的不足是东方电缆一直在中期盘整,但是从上周开始东方电缆也进入上升通道。光伏的产能中国已经占据了绝大部分的份额,地盘已经被瓜分,接下来只有内卷,另外光伏的发电波动太大。然而海风才开始出海,还有很大的地盘等着我们去争。另外能源局局长也上周讲话中也重复表达了新能源的就地消纳的策略,而海风的建设地都在沿海省份,而沿海省份也是中国最大的用电需求地。完美契合国家布局战略。所以我始终坚信海风的潜力远远大于光伏,也许海风的顺周期才刚刚开始。不过我已经进行了小部分减持,提前开始取出自己的投资成本。后面应该会和我其他股一样让利润在牛市奔跑。除了海风上上周也布局了聚合材料,了解了一下空白掩膜版,在国产化的趋势下,聚合通过韩国客户搭桥,收购国际领先的空白掩膜版厂商。同时基于被收购企业希望成本中国半导体核心供应链的一环的愿景,再加上收购后就是唯一国产的高端空白掩膜版,确定性极高,目前已有30个点左右的收益。接下来就是等待时间来证明我的选择是否正确。这里根据这几天的学习,我用白话简单的说明下空白掩膜版的作用。目前光刻机有用激光直接在晶圆上刻画线路的,也有通过掩膜版来进行刻画,类似于喷漆。直写的好处就是成本低适用于那种少量的定制制作,但是精度不够,无法批量生产高端芯片。借用下别人的图片

作为一个小散,虽然我没有强大的企业调研能力来收集数据,为自己的投资提供帮助,但是也可以从网络上分享的大量高确定性信息进行佐证自己的投资方向的可行性。我是在22年左右认识到海风行业,从当时各企业的出海布局愿景,行业壁垒,深远海发展等信息的帮助下,我选中大金重工,海力风电,东方电缆进行投资,我比较需要做热门赛道的上游,所以我的持仓中并没有整机厂商。然后海风开工迟迟不达预期,海风与军队冲突又给海风项目施加了落地压力,从22年开始海风就进入了多年的熊市下跌周期。大金的出海布局,海力的企业位置与出海布局,东方电缆的深远海利好以及持续的出海订单都给我十分的信心继续持有。我始终坚信海风的发展一定会如同光伏那般成为新能源中重要的一环,所以在三年熊市中我并没有放弃投资,而是进行了低吸高抛波段交易,从而成功将大金的成本从30+降低到了20。今年年初有人开始喊海风拐点正式到来,刚开始我并没有认真对待,但是到了一季报开始,企业业绩+资金最终给出来答案海风的拐点正式到来,大金首先发力从18的底部已经上升到45+,海力紧随其后,唯一的不足是东方电缆一直在中期盘整,但是从上周开始东方电缆也进入上升通道。光伏的产能中国已经占据了绝大部分的份额,地盘已经被瓜分,接下来只有内卷,另外光伏的发电波动太大。然而海风才开始出海,还有很大的地盘等着我们去争。另外能源局局长也上周讲话中也重复表达了新能源的就地消纳的策略,而海风的建设地都在沿海省份,而沿海省份也是中国最大的用电需求地。完美契合国家布局战略。所以我始终坚信海风的潜力远远大于光伏,也许海风的顺周期才刚刚开始。不过我已经进行了小部分减持,提前开始取出自己的投资成本。后面应该会和我其他股一样让利润在牛市奔跑。除了海风上上周也布局了聚合材料,了解了一下空白掩膜版,在国产化的趋势下,聚合通过韩国客户搭桥,收购国际领先的空白掩膜版厂商。同时基于被收购企业希望成本中国半导体核心供应链的一环的愿景,再加上收购后就是唯一国产的高端空白掩膜版,确定性极高,目前已有30个点左右的收益。接下来就是等待时间来证明我的选择是否正确。这里根据这几天的学习,我用白话简单的说明下空白掩膜版的作用。目前光刻机有用激光直接在晶圆上刻画线路的,也有通过掩膜版来进行刻画,类似于喷漆。直写的好处就是成本低适用于那种少量的定制制作,但是精度不够,无法批量生产高端芯片。借用下别人的图片 掩膜版的好处是通过使用空白掩膜版先刻画出高精度的掩膜版,然后用喷漆的方式将光喷到晶圆片上刻画线路。而空白掩膜版就是类似于A4纸,喷漆的人先通过将A4纸镂空线路形成掩膜版,然后将掩膜版放到晶圆片上,借下来就是一顿喷就完成“喷漆”了。借用一下别人的图片

掩膜版的好处是通过使用空白掩膜版先刻画出高精度的掩膜版,然后用喷漆的方式将光喷到晶圆片上刻画线路。而空白掩膜版就是类似于A4纸,喷漆的人先通过将A4纸镂空线路形成掩膜版,然后将掩膜版放到晶圆片上,借下来就是一顿喷就完成“喷漆”了。借用一下别人的图片