黄金税收新政解读

$菜百股份(SH605599)$ $黄金ETF(SH518880)$

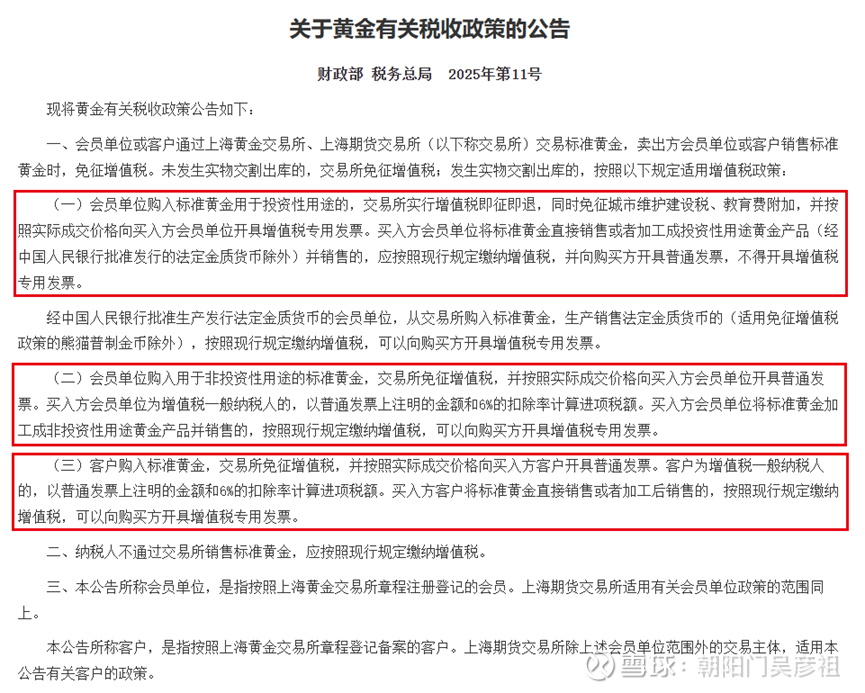

2025年10月29日,财政部联合税务总局发布《财政部 税务总局关于黄金有关税收政策的公告》【财政部 税务总局公告2025年第11号】文件,对于黄金交易的税收政策进行了调整。具体内容见下图:

由于在未发生实物交割的情况下,新旧政策的处理方案没有区别,都是免征增值税。因此我们主要讨论发生实物交割的情况下的新旧政策变化影响。

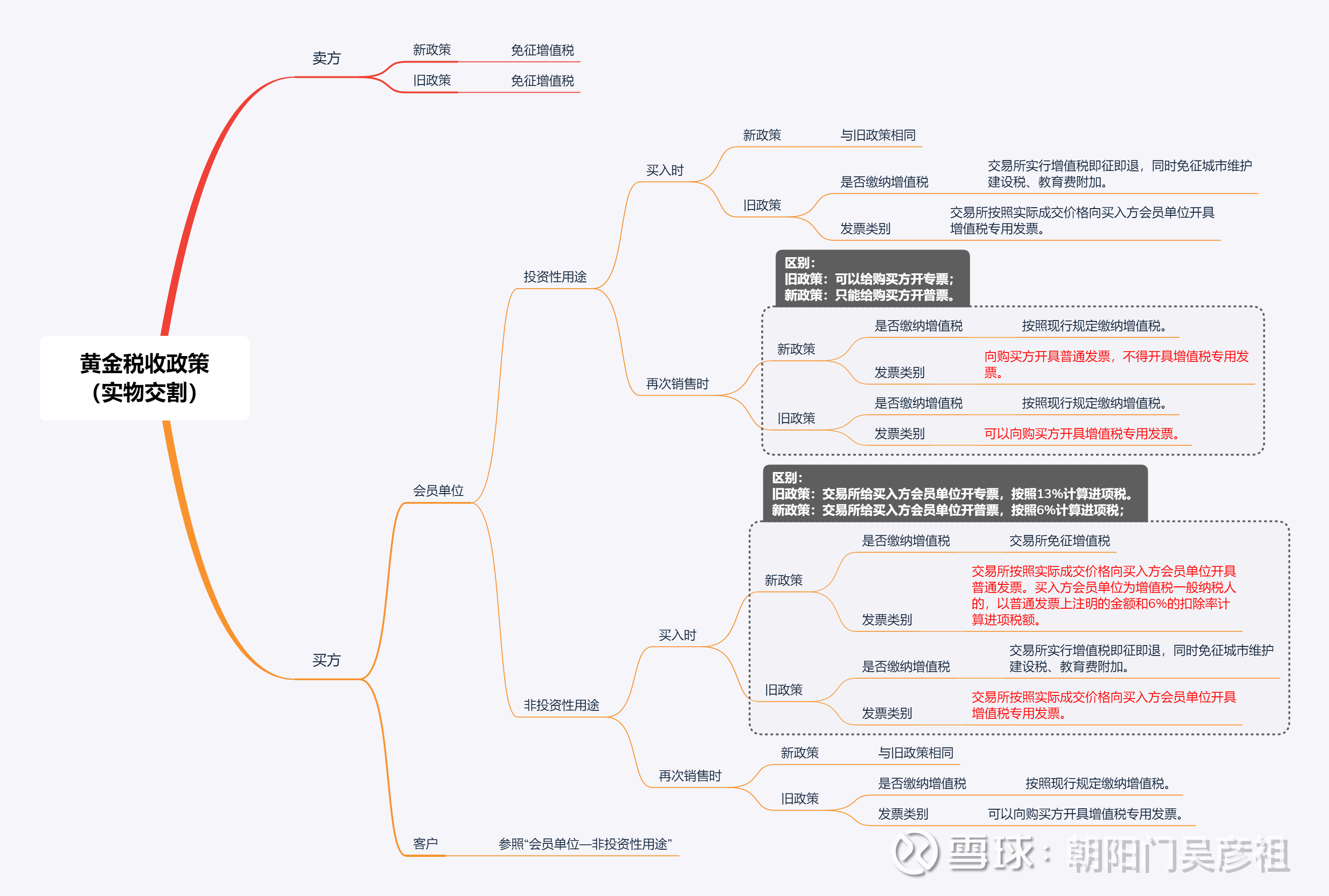

为了方便对比新旧政策,我将新旧政策整理成了思维导图,供大家参考。具体内容如下:

一、新旧政策区别对比

对于卖方而言,新旧政策没有区别,都是免征增值税。所以我们这里主要讨论对买方的影响。

1.会员单位

对于会员单位,由于新政策对买入黄金的用途按照“投资性用途”和“非投资性用途”进行了区分,因此主要的变化发生在两种场景下:

(1)投资性用途—再次销售时

旧政策下,会员单位在将投资性用途的黄金进行销售时可以向购买方开具增值税专用发票,因此购买方可以用于进项税抵扣。如果购买方将黄金再次转售,还可以为对方开具增值税专用发票。这意味着在卖给终端消费者之前,无论这些黄金转手多少次,所有的中间商都不用承担增值税。

新政策下,会员单位将投资性用途的黄金进行销售时,只能向购买方开具增值税普通发票,如果购买方将黄金再次转售,就要自行承担增值税。

(2)非投资性用途—买入时

旧政策下,会员单位买入非投资性用途的黄金时,交易所向会员单位开具增值税专用发票,由于进项税是增值税专用发票,税率为13%,因此会员单位在将这些黄金加工成首饰进行销售时,黄金原材料的成本部分的增值税可以全额抵扣,会员单位只需要承担溢价部分的增值税。

新政策下,会员单位买入非投资性用途的黄金时,交易所向会员单位开具增值税普通发票,税率为6%,因此会员单位在将这些黄金加工成首饰进行销售时,黄金原材料的成本部分的增值税只能部分抵扣,会员单位除了需要承担溢价部分的增值税之外,还需要承担原材料成本部分的增值税差额,即原材料成本*(13%-6%)。

2.客户

对于客户(参与交易所黄金交易的个人或者机构),交易所不对黄金用途进行区分,税收政策参照会员单位非投资用途执行。

简单小结一下:

对于会员单位,以前在交易所采购黄金,非但不用承担原材料成本部分的增值税,还可以在不提升对方成本的情况下转售;而在新政策下,如果是采购黄金用于投资性用途,虽然不用承担原材料成本部分的增值税,但是在转售给中间商时会给对方增加税负成本;如果是采购黄金用于非投资性用途,就必须承担原材料成本部分的增值税差额(7%)。

对于客户,以前可以跟会员单位享受同样的税收待遇。而在新政策下,不管客户在交易所购买黄金的用途是什么,都注定要承担黄金采购成本的增值税差额(7%)。

二、新政策的目的

1.增加税收

旧政策不区分黄金用途,对于黄金首饰的原材料成本部分不征收增值税。

新政策对于黄金首饰的原材料成本部分也通过进项和销项税率差来征收增值税,以目前的金价来看,增加了不少税收。

2.通过黄金交易所内外交易税负差来减少场外交易

旧政策下,黄金从交易所出来进入中间渠道时带着增值税专用发票,所以不论中间商从交易所采购还是从其他中间商处采购,都不用承担增值税。因此对于参与黄金交易的商家来说,无论是买入还是卖出,在交易所内和交易所外都没有区别,黄金可以在交易所外无限循环。

新政策下,中间商不从交易所直接采购就只能获得增值税普票,无法在卖出时抵扣进项税。如果要降低卖出时的增值税税负,就只能选择在交易所卖出获得免税优惠。这样一来,无论是买入还是卖出,在交易所内交易相比在场外交易会享受明显的税收优惠,从而将大量交易从场外引导到交易所内。

3.通过对黄金用途进行分类,堵上某些税务漏洞

旧政策下,用“先购买投资金条,再参与以旧换新”的方式,可以减少黄金首饰的消费税应税额,从而降低税负,让商家能够以更低的价格销售黄金饰品(详见:从消费税看水贝模式)。

新政策下,投资类用途和非投资类用途在税务系统的黄金商品编码不同,发票上会体现这一点,并且变更用途需要向交易所报备,投资者将无法使用投资金条参与黄金首饰的以旧换新业务,从而无法通过这种方式降低应该缴纳的消费税。

三、对黄金珠宝品牌商的影响

1.主流加盟类品牌商

对于主流黄金珠宝品牌商而言,由于黄金饰品原材料采购的增值税进项抵扣税率从13%下降到了6%,而销项税率仍然为13%,因此黄金饰品的成本相比过去会有所上升,品牌商的销售价格大概率也会提升,从黄金珠宝上市公司的普遍净利率水平来看,增加金价7%的增值税税负,对于利润的影响还是挺大的(当然这种全行业统一的税收政策调整,其中一部分税负肯定会转嫁到消费者身上)。具体有多大影响,可以简单测算一下:

旧政策下,假设金价920元/克,某品牌商的首饰金价1170元/克,工费平均120元/克。该品牌商卖出1克黄金饰品的毛利率计算如下:

含税收入=1170+120=1290元

不含税收入=1290/1.13=1141.59元

销项税额=1290-1141.59=148.41元

含税成本(假设把生产工费成本计入费用科目)=920元

不含税成本=920/1.13=814.16元

进项税额=920-814.16=105.84元

实际缴纳增值税额=销项税额-进项税额=148.41-105.84=42.57元

毛利润=1141.59-814.16=327.43元

毛利率=327.43/1141.59=28.68%

新政策下,假设品牌商选择保持产品售价不变,则该品牌商卖出1克黄金饰品的毛利率计算如下:

含税收入=1170+120=1290元

不含税收入=1290/1.13=1141.59元

销项税额=1290-1141.59=148.41元

含税成本(假设把生产工费成本计入费用科目)=920元

不含税成本=920/1.06=867.92元

进项税额=920-867.92=52.08元

实际缴纳增值税额=销项税额-进项税额=148.41-52.08=96.33元

毛利润=1141.59-867.92=273.67元

毛利率=273.67/1141.59=23.97%

新政策下,如果品牌商售价不变,则毛利率下降4.71个百分点。

考虑到黄金珠宝行业基本是完全竞争市场,因此增加的增值税税负不可能完全只由品牌商或者消费者单方承担。假设市场均衡时品牌商和消费者各自承担50%的新增税负的话,那么上面案例中的品牌商的毛利率大概会下降2.5个百分点左右。

由于黄金珠宝行业的整体净利率大都在个位数,因此这样的毛利率下降幅度对于净利率的影响还是比较大的。

对于投资金条业务来说,只要是直接从交易所采购黄金原材料制成投资金条直接面向终端消费者销售的品牌商,就没有什么影响。

2.菜百股份

菜百是上金所会员单位,从交易所直接采购黄金原材料,委托第三方厂家加工成投资金条或者黄金首饰后进行销售。

菜百的主要产品有四类:黄金饰品、贵金属文化产品、贵金属投资产品、钻翠珠宝饰品。

(1)黄金饰品

前面已经分析过了,菜百的黄金饰品毛利率比同行业普遍要低一点,因此从毛利率的下降幅度来看要比同行业稍低,但整体来讲大家都差不多。

(2)贵金属文化产品

这类产品在新政策下大概率归属为非投资类(除了熊猫金币等产品),因此受到的影响和黄金饰品类似。

(3)贵金属投资产品

菜百的投资金条主要是委托第三方生产的自有品牌,另外还有少量从中国黄金采购的投资金条。菜百品牌的投资金条没有影响,但以后应该不会再销售中国黄金品牌的投资金条了。

(4)钻翠珠宝饰品

与黄金税收政策无关。

3.水贝

水贝的业务模式估计要迎来重大变化,过去的“金条+加工费”换首饰的模式恐怕要成为历史了。

四、对投资者&消费者的影响

1.黄金ETF基金

由于黄金ETF基金不进行实物交割,因此没有影响。

2.实物投资金条

(1)买入

只要你是从会员单位直接购买投资金条,新旧政策之间没有变化,因此理论上应该对价格没有影响(如果对方以增值税政策变化为由要求加价,那就要当心了,因为增加的部分实际上不是增值税,而是智商税)。

事实上,绝大部分股份制银行、部分证券公司、大部分黄金珠宝类上市公司和部分非上市公司都在会员名录当中,覆盖了主流的购买渠道。(上海黄金交易所会员名录查询)

(2)卖出(黄金回购)

投资者通过黄金回购业务卖出投资金条时,回购商家需要将回购的投资金条进行破坏性验金和检测。这些黄金最终如果重新加工成标准金进入交易所再次卖出,由于交易所对卖方免征增值税,因此回购商家理论上不应当要求投资者承担额外的增值税。而这些黄金如果继续在交易所外进行交易,那么由于回购商在卖出时需要缴纳增值税,因此自然会要求投资者承担增值税。

所以理论上来说,只要投资者是在具备上金所会员资格的回购商家那里进行黄金回购业务,对方就不应当要求投资者承担额外的增值税。

3.黄金饰品

由于黄金饰品原材料采购的增值税进项抵扣税率从13%下降到了6%,而销项税率仍然为13%,因此黄金饰品的成本相比过去会有所上升,品牌商的销售价格大概率也会提升。当然,由于黄金饰品行业属于完全竞争市场,也不可能让消费者承担全部的增值税差额,最终这部分税负必然会由品牌商和消费者共同承担。