2026年度金股①延江股份:海外布局与卫材升级开启高增长通道

从今天起,尝试不定期对长线看好的股票列入“2026年度金股”,先从这个开始吧$延江股份(SZ300658)$ 。

一、业务介绍

延江股份(300658)是一家专注于一次性卫生用品面层材料研发、生产与销售的领先企业,其主要产品包括3D打孔无纺布和PE打孔膜,广泛应用于妇女卫生用品、婴儿纸尿布等一次性卫生用品的面层材料。公司自成立以来,深耕行业二十余年,已发展成为在全球4个国家拥有10个生产基地的跨国企业。公司与众多国际知名品牌建立了稳固的合作关系,成为多家知名卫生巾和纸尿裤生产商的核心供应商,2024年对前五大客户销售额合计高达12.4亿元,占全年销售额的84%,其中前两大客户销售额达10亿元,占比68%,展现出深度绑定大客户的业务模式。

二、高端热风无纺布隐形冠军地位

高端热风无纺布采用热风穿透粘合技术,通过精确控制140-220℃的热风温度,使低熔点纤维(如ES纤维)在交叉点形成"点状粘合"结构。这种工艺保留了主体纤维的原有特性,同时形成独特的3D蓬松结构。相比之下,传统纺粘无纺布采用连续长丝热轧成型,虽然强度高但牺牲了柔软度;热轧无纺布则因面粘合导致表面过于光滑,透气性显著降低。

根据行业报告分析,全球卫生用品热风无纺布市场正处在一个明确的上升通道。2024年,该市场的收入规模约为464.4亿元人民币,预计到2031年将接近875.2亿元,2025年至2031年的复合年增长率(CAGR)约为9.4%。 这一增长主要由欧美等成熟市场的材料升级需求驱动,热风无纺布因其卓越的柔软性、透气性和舒适度,正逐步替代传统的纺粘无纺布。

根据行业报告分析,全球卫生用品热风无纺布市场正处在一个明确的上升通道。2024年,该市场的收入规模约为464.4亿元人民币,预计到2031年将接近875.2亿元,2025年至2031年的复合年增长率(CAGR)约为9.4%。

这一增长主要由欧美等成熟市场的材料升级需求驱动,热风无纺布因其卓越的柔软性、全球前十大卫生用品品牌中,已有8家采用延江的3D打孔无纺布作为高端尿裤面层材料。这种材料能使液体下渗速度提升40%,回渗量降低60%。

从产品结构看,热风无纺布正朝着高端化、功能化方向发展 。高端热风无纺布的毛利率显著高于普通产品,延江股份的热风无纺布毛利率在2024年及2025年上半年分别达到29.8% 和31.1%,这在一定程度上反映了其附加值。

三、境外布局进入收获阶段

延江股份的海外市场扩张战略近年来成效显著,境外收入已成为公司增长的核心驱动力。公司自2017年起开启国际化进程,相继在埃及、美国、印度设立生产基地,分别对应中东非洲地中海市场、北美市场和印度市场。这种前瞻性的全球化产能布局在当前全球供应链重构背景下显示出日益凸显的战略价值。2025年上半年,公司海外业务表现亮眼,其中埃及子公司营业收入达8040万元,同比大幅增长181%;美国子公司营业收入1.5亿元,同比增长30%。

公司营收增长的主要动力来源于热风无纺布产品的强劲表现。2025年第三季度,公司热风无纺布销售收入同比增长超过50%,远高于其他产品增速。这一增长趋势与海外市场一次性卫材面层材料的升级换代密切相关。以往海外市场一次性卫材面层材料主要是纺粘无纺布,其具有成本优势,在以传统商超渠道占主流的海外欧美市场一直保持着稳定的市占率。然而,随着电商的兴起,以打孔热风无纺布作为面层的卫生巾与纸尿裤产品逐步获得消费者认可,市场渗透率提升,替代纺粘无纺布的趋势正逐步显现。

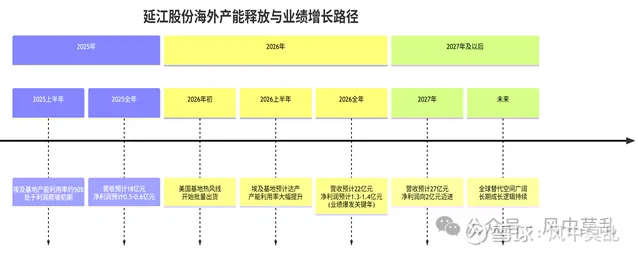

分区域来看,埃及和国内是公司利润的主要来源。埃及子公司的热风生产线理论产能1.2万吨/年,目前已经通过生产线验证的产能约1万吨,预计明年上半年达产概率较大。美国子公司的热风生产线预计明年开始商业化投产,将为公司带来新的增长动力。值得注意的是,当前埃及基地产能利用率仅约50%,仍处于爬坡阶段,随着未来产能利用率的进一步提升,利润率有望持续抬升。

四、未来业绩预测

近期的财务数据清晰地反映了海外产能释放对公司业绩的积极影响。2025年前三季度,公司营收同比增长23%,归母净利润同比增长28%。尤其在第三季度,得益于埃及子公司产能利用率的提升,公司营收和净利润分别实现了17%和209%的同比增长,海外业务增速显著高于国内。

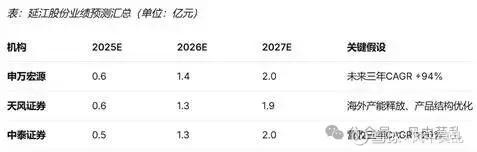

多家机构对延江股份的未来业绩成长持乐观态度。申万宏源研究预计公司25-27年归母净利润0.6/1.4/2.0亿元,未来三年CAGR高达+94%。天风证券预计公司25-27年归母净利润分别为0.6/1.3/1.9亿元。中泰证券的预测相对保守但趋势一致,他们预计公司2025-2027年实现营收18、22、27亿元,同增23%、21%、20%,归母净利润0.5、1.3、2亿元,同增95%、146%、51%。