SoFi Technologies:顶级聚合商和现代金融体系的基础设施

YANG_ 260309

1. 范式转变:修复一个破碎的系统

几十年来,传统的消费者银行业务一直脱节且令人沮丧。传统银行依赖过时、笨拙的计算机系统,迫使客户使用不同的登录信息和部门来管理他们的支票账户、抵押贷款和投资。

2010年代第一批金融科技公司涌现时,它们只提供“点解决方案” ——一个功能完善的应用程序,仅用于一项特定任务,例如独立的股票交易应用程序或个人贷款应用程序。虽然界面更美观,但这并没有解决根本性的脱节问题。

SoFi Technologies(纳斯达克股票代码:SOFI)从根本上解决了这个问题。截至2026年3月,SoFi股价约为每股18.90美元,但整体股市对SoFi的定价存在误判,认为它不过是一家普通的传统银行,容易受到冲击。实际上,SoFi是一款面向消费者的“金融超级应用”,同时也在构建支撑其他金融公司运营的后台技术。

2. 投资逻辑

核心投资机会源于市场的一个重大误解:市场将SoFi视为一家传统贷款机构,但实际上它正在转型成为“金融科技界的AWS”。正如亚马逊网络服务(AWS)为互联网提供底层云计算能力一样,SoFi为数字经济提供底层银行软件。他们正在将一款面向消费者的超级应用与一家利润丰厚的企业对企业(B2B)软件垄断企业相结合。

3. 运营引擎:飞轮经济学

要了解SoFi,就必须了解它的运作机制,该机制旨在消除银行业最大的开支:客户获取成本(CAC)。CAC是指银行为了说服客户开户而必须花费的营销费用。

传统银行要多次支付这笔费用——一次是为了吸引你开设支票账户,一次是为了通过新的营销手段吸引你申请抵押贷款,还有一次是为了吸引你开设投资账户。而SoFi的系统旨在只支付一次这笔费用。

他们用高收益的储蓄账户吸引用户。一旦用户加入 SoFi 生态系统,开通第二个产品(例如个人贷款)的门槛就大大降低。后端系统已经掌握了用户数据,只需点击一下即可获得批准。这意味着,销售利润丰厚的第二或第三个产品的营销成本几乎为零。

该业务分为三个相互关联的部分:

贷款业务板块(现金引擎):包括学生贷款、个人贷款和抵押贷款。由于 SoFi 是一家官方认可的全国性银行,它利用用户支票账户中的资金来发放这些贷款。这比从大型银行借款(即仓储信贷)成本低得多。这使得 SoFi 能够维持较高的净息差 (NIM) ——净息差是指 SoFi 向储户支付的利息与向借款人收取的利息之间的利润差额。金融服务板块(核心业务):包括支票/储蓄账户、信用卡和投资。过去,批评人士认为这是“亏本销售”的产品(仅仅为了吸引顾客而亏本出售)。然而,SoFi 通过提供另类投资等高级功能,成功将该板块转型为高利润业务,并持续吸引用户每日登录。技术平台(核心业务): SoFi 通过其 Galileo 和 Technisys 部门,将其现代化银行软件授权给其他银行和金融科技公司。这产生了SaaS(软件即服务)收入——可预测的、经常性的订阅费和交易费,无需承担消费者贷款违约的风险。

4. 应对熊市假设:资本密集度

在探讨增长之前,必须首先对针对SoFi的主要论点——资本密集度——进行严谨的分析。批评者认为,庞大的贷款组合需要占用数十亿美元的现金,这会限制增长,并在经济崩溃时增加风险。

然而,SoFi积极管理着这种风险。他们并非持有每一笔贷款,而是将它们打包出售给大型机构买家(例如对冲基金或养老基金)。2025年底,他们发放了创纪录的105亿美元贷款,并将这些贷款打包出售给机构买家。这些机构买家将SoFi严格的贷款标准视为“避险优质资产”的体现。这使得SoFi的资产负债表保持灵活且现金充裕。

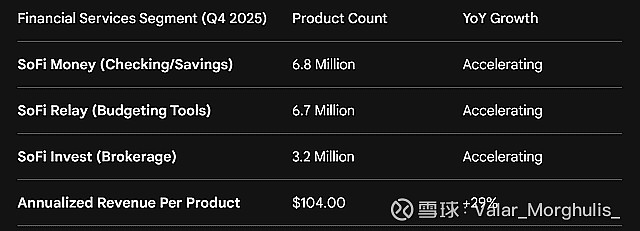

5. 数据说话:记录参与度

“超级应用”战略的有效性体现在用户数量的爆炸式增长上。当其他金融科技公司在2025年举步维艰时,SoFi却脱颖而出。

会员总数: 2025 年第四季度达到 1370 万(同比增长 35%)。交叉购买率:约 40% 的新产品是由现有会员购买的,这证明零成本营销飞轮运作良好。

6. 宏观经济熔炉:消费者是否正在破产?

要了解SoFi的安全性,我们必须考察美国整体经济状况。目前,通胀居高不下,生活成本不断上涨,给普通美国民众带来巨大压力。美国家庭债务已飙升至创纪录的18.8万亿美元。

全国数据中最令人担忧的问题是违约(即人们未能按时还款)。全国信用卡严重违约率已接近令人震惊的3%。

那么,违约潮会击垮SoFi吗?数据显示不会。SoFi的个人贷款损失率在2025年底实际上降至2.60%,与全国趋势背道而驰。

为什么 SoFi 的贷款安全有保障?原因在于其精准的人口统计定位。SoFi的平均借款人并非为了购买他们负担不起的大屏幕电视而贷款。他们是高收入、高学历的专业人士,利用 SoFi 的个人贷款来偿还其他银行高达 24% 利率的信用卡欠款,从而锁定更低的固定利率。他们是财务稳健、正在重组债务的人,因此是非常可靠的借款人。

7. 技术平台:构建“金融科技界的AWS”

尽管面向消费者的应用程序备受瞩目,但真正推动 SoFi 长期估值的却是其企业对企业 (B2B) 技术平台。通过收购 Galileo 和 Technisys,SoFi 运营着下一代金融的基础软件。

传统银行的核心系统仍沿用几十年前构建的模式,依赖于缓慢的隔夜批处理和僵化的本地物理服务器。与此形成鲜明对比的是,SoFi 的系统是“云原生”的。这意味着它专为互联网环境而构建,使银行、其他金融科技公司以及非金融品牌能够即时推出实时借记卡、支付和嵌入式金融产品,而无需购买昂贵的数据中心硬件。

通过授权使用这套垂直整合的技术栈,SoFi 获得了高度可预测的SaaS(软件即服务)收入。2025 年第四季度,这项完全不受消费者信用风险和利率波动影响的收费收入大幅增长 53%,达到创纪录的 4.43 亿美元。无论消费者使用的是 SoFi 借记卡,还是使用 Galileo 系统支持的竞争对手银行的借记卡,SoFi 都扮演着收费站的角色,收取一定的费用。

8. 妙招:SoFiUSD 和全球结算

当市场试图根据SoFi的季度贷款数据来评估其价值时,该公司正悄然通过其新的稳定币SoFiUSD,构建一场全球支付革命。稳定币是一种与现实世界资产(美元)价值直接挂钩的数字货币,因此其价格不会像比特币那样剧烈波动。

2025年12月,SoFi成为首家在公共区块链上发行完全储备稳定币的美国特许银行。与以高风险公司债券组合作为代币储备的传统竞争对手(如Tether)不同,每一枚SoFiUSD都由SoFi直接存放在联邦储备主账户中的现金1:1支持——这是地球上最安全的现金存放地。

监管护城河:此次发行完美地抢占了美国政府近期通过的《GENIUS法案》的先机。该法案对稳定币发行商设置了严格的银行级监管障碍。非银行加密货币公司正深陷于分散的、各州各自不同的合规要求之中。而SoFi作为一家已受联邦监管的银行,则完全绕过了这些障碍,从而在机构区块链结算领域获得了法律上无懈可击的垄断地位。

万事达卡集成: 2026年3月,SoFi与万事达卡合作,在全球范围内推出SoFiUSD结算选项。传统的国际汇款依赖于陈旧的代理银行网络(例如SWIFT),这如同接力赛般缓慢,多家银行需在数日内收取费用。而与万事达卡的集成,使得机构能够以近乎零成本的方式,全天候即时转移数百万美元。这使得SoFi的竞争对手从本地银行转向全球主权支付网络。

9. 比较估值:与同业公司进行基准比较

SoFi 股价低迷(较 52 周高点下跌 44%)的根本原因在于其身份认同危机:市场应该将其视为一家增长缓慢的区域性银行,还是一个高速增长的科技平台?

目前,SoFi 的预期市盈率约为 34 倍。对于习惯于为传统银行支付 10 倍市盈率的投资者来说,这看起来价格昂贵。然而,将 SoFi 与零增长的传统银行进行比较是一个根本性的建模错误。它应该与数字化原生同行进行比较:

Nu Holdings(蓝图): Nu Holdings在拉丁美洲成功运用了这套超级应用模式。由于其低成本、高利润的商业模式行之有效,该公司市值高达736亿美元。SoFi在美国的发展轨迹与Nu如出一辙。Robinhood(警示): Robinhood 的股价溢价极高(市值高达 690 亿美元),但其收入却极不稳定。它依赖于散户投资者进行高风险的投机性期权交易。如果股市下跌,Robinhood 的收入就会消失殆尽。相比之下,SoFi 则有条不紊地将业务多元化,转向安全、可预测且持续的技术和银行服务费用。

10. 财务轨迹及迈向40美元之路

管理层对2026年的业绩展望显示,公司发展势头将加速:会员人数将增长至约1780万,营收将达到47亿美元,每股收益(EPS)将达到0.60美元。此外,华尔街普遍预期SoFi将在2026年底/2027年初被纳入标普500指数。这将起到巨大的结构性催化剂作用,迫使指数基金自动买入数百万股,从而形成一个永久性的价格底部。

为了找到内在价值,我们使用两种模型:

情景分析(多种情景)

基本情景(成熟期):如果 SoFi 的增长在 2028 年放缓,并且仅将其视为一家高效银行进行估值(基于 0.98 美元的预期收益,采用 20 倍至 25 倍的市盈率),则其股价将稳定在19.60 美元至 24.50 美元之间。这证明,在目前低于 19 美元的价格水平下,其下行风险得到了很好的控制。看涨理由(技术溢价):如果技术平台和SoFiUSD成为主要收入来源,SoFi将享有SaaS溢价(软件公司通常被赋予更高的价格)。基于2027年收益的35倍至40倍市盈率,近期目标价将跃升至28.00美元至32.40美元。

折现现金流 (DCF) 模型DCF 是一种数学公式,用于根据公司未来将获得的现金来计算公司今天的价值。

输入数据:我们预测现金流至2031年。我们采用3%的终端增长率(假设SoFi的增长速度始终略高于标准GDP)。我们使用7.85%的加权平均资本成本(WACC)(SoFi为其运营融资的平均成本)将这些未来现金流折现到今天。输出结果:该严格的数学模型得出每股公允价值为39.98 美元。

11. 结论

科技市场遵循着一个反复出现的模式:极度分散最终都会被集中式聚合所克服。亚马逊整合了零售业,而SoFi正在整合价值数万亿美元的金融服务业。

SoFi 利用其一流的消费者应用程序吸引了 1370 万高收入会员,构建了一个传统银行无法复制的自筹资金存款基础。在这个消费者界面之下,其 B2B 技术平台正悄然成为全球金融科技公司的操作系统。凭借国家银行牌照的监管护城河以及其开创性的 SoFiUSD 稳定币,该公司正蓄势待发,力图主导未来全球数字支付的轨道。

SoFi股价低于19美元,公开市场错误地将其视为一家易受周期性波动影响的贷款机构。但实际上,它是一家盈利能力极强、结构稳健的科技集团,其股价较其内在价值折让高达50%。