好了好了乱扯了一晚上现在来看看数据吧

按照动力煤长协议煤价一季度693+691+686=2070÷3=690

一季度均价690

四季度676+684+694=2054÷3=684.6666667

690-684.6=5.4

四季度均价环比一季度减少5.4元

2025年1月693元/吨,2月691元/吨,3月686元/吨,4月679元/吨,5月675元/吨,6月669元/吨,7月666元/吨,8月668元/吨,9月674元/吨,10月676元/吨,11月684元/吨,12月694元/吨。

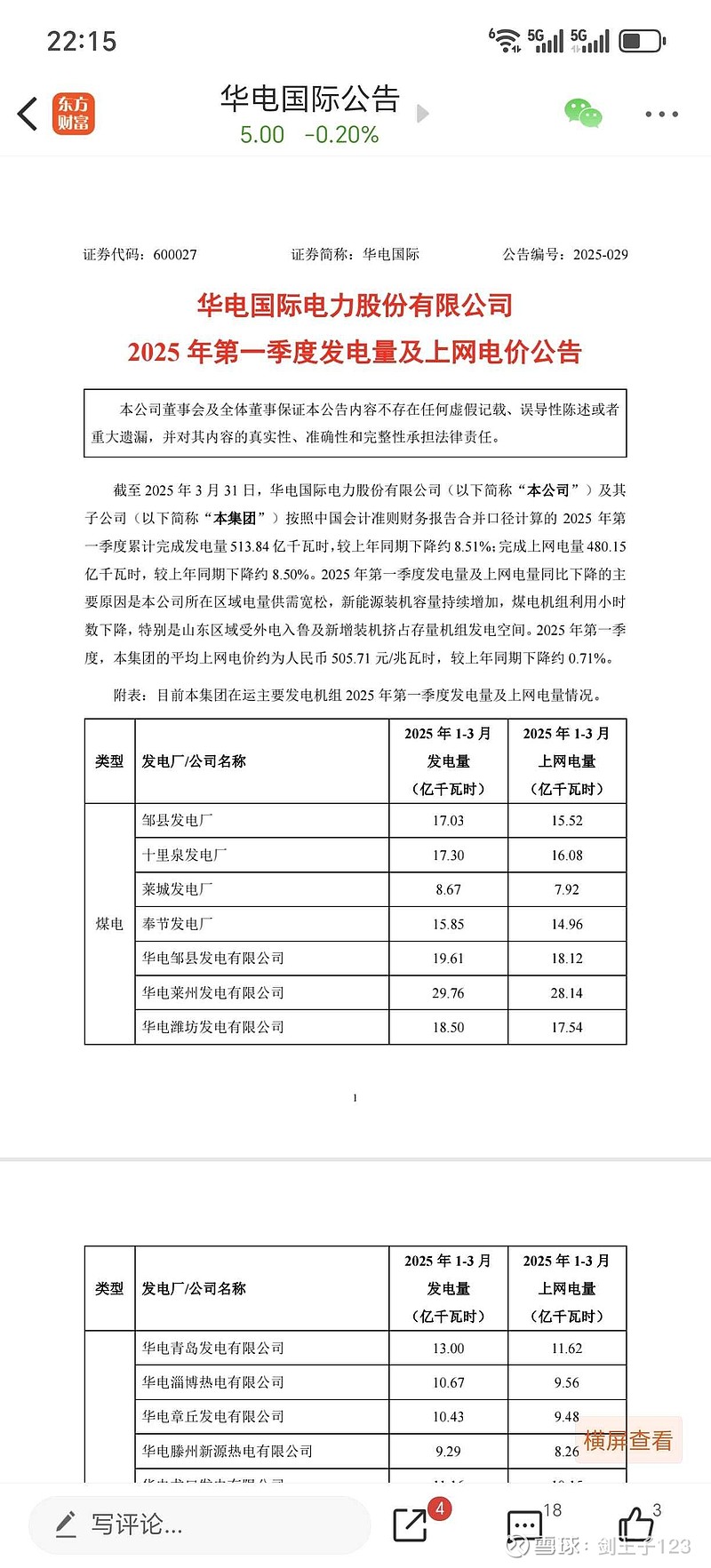

再看看两华一季度和四季度发电数据

其实一季度和四季度数据是高度重叠的

都是供暖加发电

所以对比一季度更加合理一些。

当然很多财务把奖金计提减都是放在四季度所以一直以来四季度利润都是大幅度少于一季度的

煤价动荡的几年就不要比了,我们拿华电国际2019年和2020年一季度和四季度来对比

2019年一季度7亿而四季度是9亿

2020年一季度11.89亿四季度扣非后是12.7亿。

也就是说2019年和2020实际四季度利润是不比一季度差的。 而且19年计提减值7.8亿20年减值15.8亿的情况下产生的

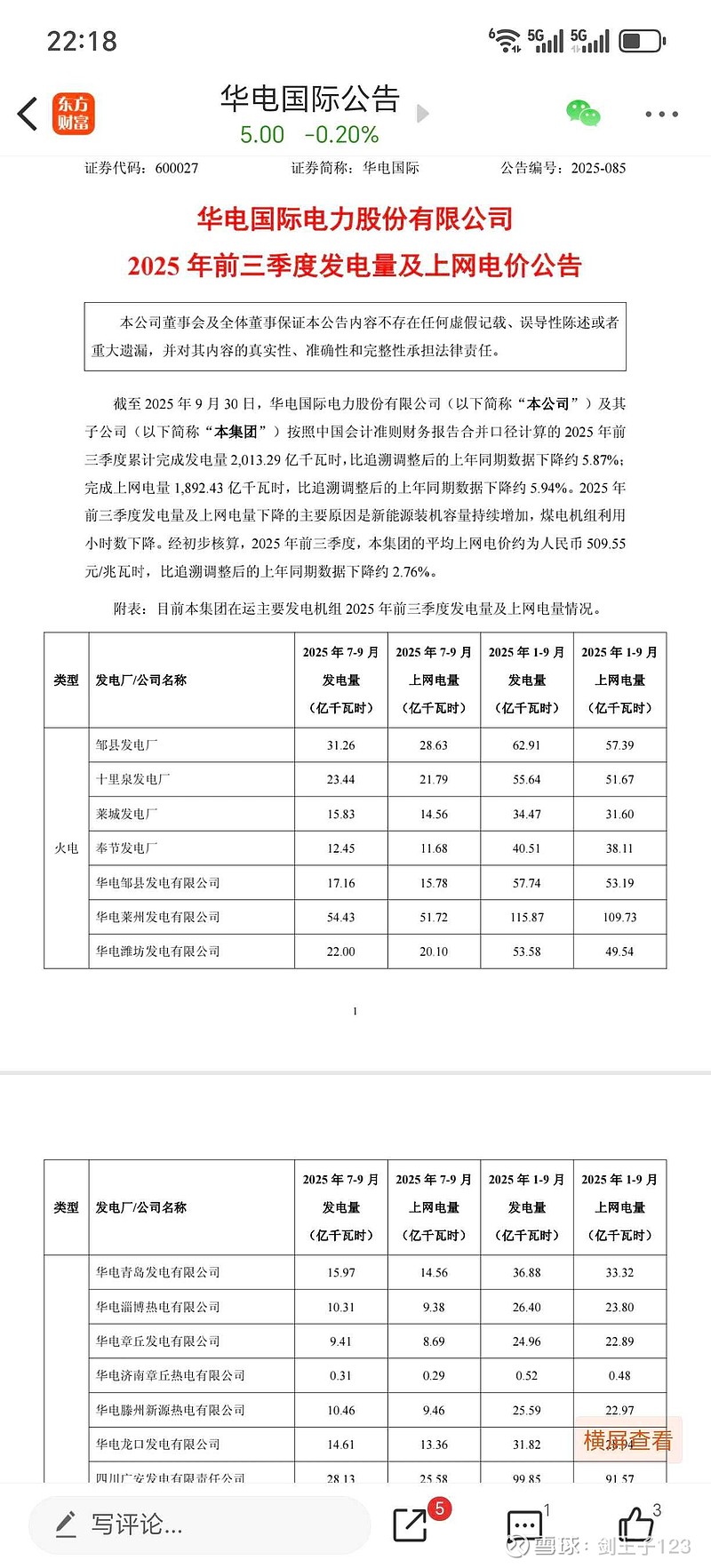

25年全年上网电量2464亿

电价513.29

一季度上网电量480亿同比去年下降8.5%电价505.7

四季度上网电量同比去年下降7%

环比是严重高于一季度的。

三季度上网电量1892

平均电价509

2464-1892=572

四季度上网电量572亿减去收购公司权益就按照四季度上网电量个一季度持平吧

也算个480亿吧

四季度上网电量480*513.2=246.336

一季度480*505.7=242.736

如果再加上收购资产四季度贡献利润2亿到3亿??

成本端四季度是低于一季度的

公开数据都在那里摆着至于具体利润该多少,那应该是公司财务的问题了

从公开数据来看四季度成本,电价,上网电量都是大幅度高于一季度的。

抄送华能国际,华电国际,大唐发电。国电电力。