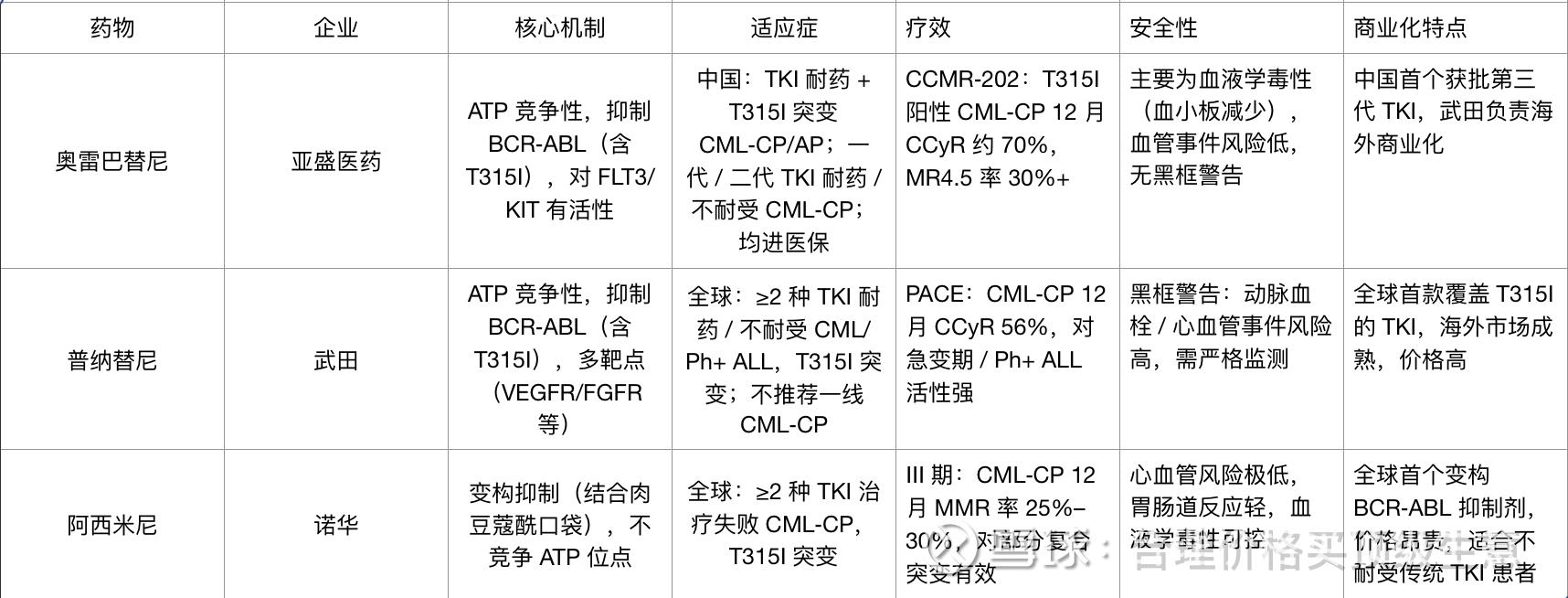

奥雷巴替尼同类在研及已上市竞品对比

奥雷巴替尼(耐立克 ®)是第三代 BCR‑ABL 抑制剂,核心用于 TKI 耐药且伴 T315I 突变的 CML 患者,其竞品按 “代际 + 机制” 分为三类:同代 ATP 竞争性 TKI(普纳替尼)、变构抑制剂(阿西米尼)、一二代 TKI(伊马替尼 / 达沙替尼 / 尼洛替尼等),在研产品则聚焦 “更优安全 / 更广突变 / 新机制” 三条路径,整体呈现 “同代竞争、跨代互补” 格局。

一、已上市竞品全景:分层定位、各有优劣

1. 第三代 BCR‑ABL 抑制剂(直接竞争)

2. 一代 / 二代 BCR‑ABL 抑制剂(间接竞争,互补为主)

一代:伊马替尼(诺华)——CML 一线基石,对 T315I 无效,耐药后转二 / 三代。

二代:达沙替尼(BMS)、尼洛替尼(诺华)、博舒替尼(辉瑞)、氟马替尼(豪森)—— 抑制 BCR‑ABL 活性更强,但对 T315I 无效,用于一线或一代耐药,与奥雷巴替尼形成 “一线→二线→三代” 阶梯。

二、在研竞品:聚焦 “安全 + 耐药 + 新机制”

第三代 TKI 优化Vamotinib(PF‑114):辉瑞研发,针对 T315I 及复合突变,临床前显示血管毒性更低,处于早期临床,目标是替代普纳替尼的高危人群。

HQP1351 衍生物:亚盛医药在研,优化药代 / 安全性,探索 CML 急变期及 Ph+ ALL 一线联合方案。

变构抑制剂升级ABL001 类似物:国内药企布局,优化肉豆蔻酰口袋结合力,覆盖更多突变,处于临床前 /Ⅰ 期,目标挑战阿西米尼的价格与可及性。

新机制药物PROTAC 类 BCR‑ABL 降解剂:如 Arvinas 的 ARV‑771,通过蛋白降解而非抑制,理论上克服激酶域突变耐药,临床前数据积极,Ⅰ 期推进中。双特异性抗体:如 blinatumomab(CD19/CD3),用于 Ph+ ALL 联合治疗,与奥雷巴替尼无直接竞争,互补提升缓解深度。

三、核心竞争关系:互补为主,局部直接竞争

1. 同代直接竞争(奥雷巴替尼 vs 普纳替尼 vs 阿西米尼)

奥雷巴替尼:中国医保覆盖,安全性优于普纳替尼,适合 T315I 突变且担心血管风险的患者;对普纳替尼 / 阿西米尼耐药有效,获 ELN 2025 指南推荐用于后两者失败患者。

普纳替尼:海外市场成熟,对急变期 / Ph+ ALL 活性更强,但血管毒性限制使用,与奥雷巴替尼形成 “疗效 vs 安全” 的选择差异。

阿西米尼:机制独特,适合传统 TKI 不耐受(如心血管病史)患者,与奥雷巴替尼互补,非替代。

2. 跨代互补(奥雷巴替尼 vs 一 / 二代 TKI)

一 / 二代是 CML 一线主力,奥雷巴替尼是 “耐药 / 突变” 的二线 / 挽救选择,形成 “阶梯治疗”,无直接竞争,仅在患者经多线治疗后才会重叠。

四、竞争关键差异点(一句话总结)

奥雷巴替尼:中国医保内 T315I 突变 CML 的首选,安全可控,海外由武田推进,适合亚洲人群。

普纳替尼:全球多线耐药 / 急变期 / Ph+ ALL 的 “强攻” 选择,疗效强但风险高,黑框警告限制适用人群。

阿西米尼:变构机制带来低血管风险,适合有心血管病史或不耐受传统 TKI 的患者,价格是主要门槛。

在研产品:围绕 “更低毒性、更广突变覆盖、新机制(PROTAC / 双抗)” 突破,将进一步细化竞争格局,推动从 “耐药后治疗” 向 “精准分层” 升级。

五、企业层面竞争格局

亚盛医药:奥雷巴替尼 + BCL‑2 抑制剂(APG‑2575)双引擎,奥雷巴替尼在国内医保加持下快速放量,海外借力武田布局。

武田:普纳替尼 + 奥雷巴替尼海外权益,在第三代 TKI 赛道形成 “双产品” 覆盖,与诺华阿西米尼直接竞争。

诺华:伊马替尼 + 尼洛替尼 + 阿西米尼,覆盖从一线到耐药的全周期,变构抑制剂引领新方向。