2025年投资总结

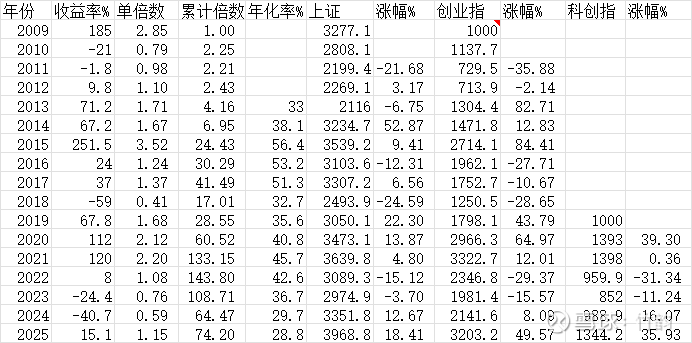

2025年又是投资失败的一年,这已是连续第三年的失败,需要深刻反省,全年投资收益率为15.1%,历年收益率汇总见附表。

加总5年来的收益率,即从2021至2025年的总收益率仅为22.6%,仅仅比科创50指数(-3.5%)稍稍领先,年复合收益率非常低。这5年来投资方向围绕着新能源、芯片和生物医药这三个产业,主要劫难来自东微。自2021年大部资产从新能源撤出后进正帆,2021年的高收益主要来自新能源及芯片产业。回顾芯片及生物医药这两个产业在近5年来的周期变化,从终端应用看,2021年都是产业繁荣周期的顶部,2022-2024年经历了衰退、萧条周期,正帆的集成电路介质设备周期相对滞后;奥浦迈的CDMO也滞后反映,但其培养基已进入复苏周期,未来还会进入繁荣周期。

为什么在2021年选择重仓芯片产业?这是从美国对中兴和华为芯片禁令事件后所做的投资方向选择。2018年4月美国对中兴实施芯片禁令,中兴无法抵抗,被迫交纳14亿美元的罚款;2020年9月华为又遭遇中兴同样的美国待遇,但华为却能杠住不妥协,因为华为早做备胎,海思芯片腾空跃起,美国在高端芯片设计环卡不住华为,但麒麟芯片的制造仍被美国长臂管辖,通过控制台积电卡控芯片生产环节,最终华为的5G芯片依然无法生产,被卡控了几年时间。中国作为工业品制造大国,芯片却长期依赖进口,这是不可持续的发展,上世纪90年代的日本就是前车之鉴。2024年中国芯片进口额为2.75万亿人民币,是中国所有进口品数额最高的商品,实现芯片自主生产关乎着国家命运的兴衰,举国之力发展芯片产业是必然之路。中国的长存、长鑫、晋华的成立发展更加坚定我长期看好中国芯片产业的决心,特别是芯片制造环节的设备和材料,所以2021年选择了正帆,并重仓持有了至今。

长期投资必定要跨越行业周期,几乎每个行业都经历着繁荣、衰退、萧条、复苏的循环变化。正帆所处的行业周期比较复杂,牵涉的行业比较多,主要包括集成电路产业、光伏产业、医药产业,还包括一些如平板显示、LED、光纤、新兴产业中的硅碳负极材料等等。由于中国的芯片设备处于进口替代的高速发展时期,其衰退周期不太明显,只经历2023年至2024年一季度间几个季度的短期调整,相对滞后的芯片介质设备也不会有太长的调整周期。在2025年中期我曾写过一篇文章《2025年将陪正帆科技走过冬天》,当时已预感行业不太好,但因公司在2024年已积累了足够多的订单,这些订单足够让公司平稳度过行业的冬天。根据正帆2024年中报公布的在手订单82亿,新签订单39.4亿,保守估算公司2024年末在手订单不低于75亿(82+30-37),而公司21、22、23年的营收均大于上年度末的在手订单,2024年营收是2023年末在手订单的90%,按常规逻辑推断,2025年正帆的营收至少是2024年末在手订单的80%以上,也即2025年营收应大于60亿。我个人的逻辑推断与公司业绩说明会也相符,所以我当时判断正帆2025年收入及利润增长是有足够的订单保障。但是正帆2025年中报、三季报却出现黑天鹅事件,魔幻的财报令人不敢相信,也由此让投资人怀疑公司的诚信问题,在投资人极坏的情绪下,正帆的股价受冲击极大,全年股价逆势下跌了10.3%,这是我2025年投资收益不好的主要原因。十几年的投资经历,较高预收账款的合同订单极少发生取消的状况,所以我并不担心合同订单被取消,营收不及如期的最大可能是订单延迟交验,未来这些订单仍将陆续交付转化为收入。

正帆的长期可持续增长将来自多产品线的叠加,目前产品线已包括:电子介质设备、医药介质设备、电子气体及前驱体、GAS BOX零部件 、高纯石英、碳化硅零部件等,但前5年的利润基本全部来自电子介质设备,培育的产品因受产业周期影响,总体处于亏损状态,未来5年将是多产品叠加的增长时期。产品延伸或者跨行业发展是几乎所有基业长青的巨型公司走过的路,正帆如果能成功实现产品延伸,不断培育新产品,将成为超级长牛公司,不成功则是平庸公司。正帆的鸿舸半导体在2024年以前看,算是比较成功的,对比曾经的历史大牛长春高新,金赛药业培育了12年(1998-2010)后利润才达到8400万,鸿舸才成立3年,2024年营收已达7.6亿,净利润达9480万;鸿舸的成功与否对正帆的经营意义影响重大,目前还有数种产品按此经营模式培育,是未来可复制的商业模式。

回顾正帆上市后5年(2021-2025)的股价表现,前三年非常亮丽,后两年却远远落后于市场,综合五年来看,5年62%的收益率,跑赢一大堆历史长牛公司,也大幅跑赢科创板指数。如:中国第一长牛股腾讯近5年涨幅不足20%,立讯、牧原股价5年涨幅不足4%,茅台、恒瑞、隆基、万华、格力、伊利、片仔黄、泰达等一众曾经业绩高增长的长牛公司,这5年股价均是下跌的,更有一批2016-2020年被暴炒时冠名为中国核心资产的公司如酱茅、牙茅、眼茅、油茅等公司股价跌成了渣。当年的“篮筹香菇”真正回归原话“难受想哭”,当年我曾说几年内远离这些所谓的“核心资产”,今年的总结还是这个说法,今年这些被冠以各种所谓的中国某某达、某某故事而暴炒的股票,我未来几年内也将远离。

对于正帆近两年糟糕的股价表现,用一首《咏竹》古诗来评价:

雪压竹枝低,低也不着泥。

明朝红日出,依旧与云齐。