关于伊利之商誉

商誉就像是一只“灰犀牛”,但希望美好。

商誉是企业并购活动中产生的资产科目,并购资产的交易价格大于其账面价值的差额计入商誉。

一、伊利的商誉

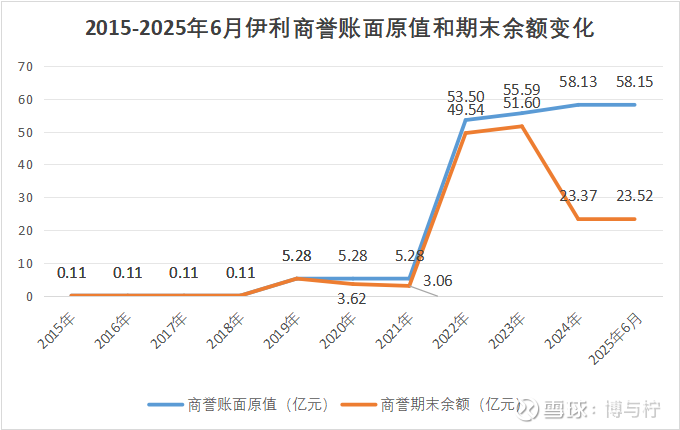

2025年6月,伊利商誉余额约23.5亿元。

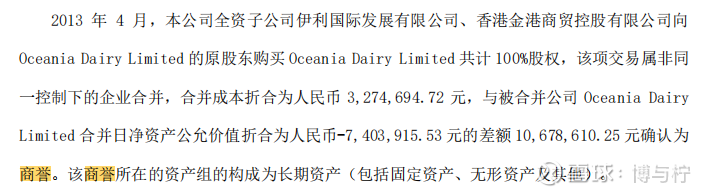

1、2015-2018年:商誉原值稳定在0.11亿元,主要是因2013年的一笔并购形成。

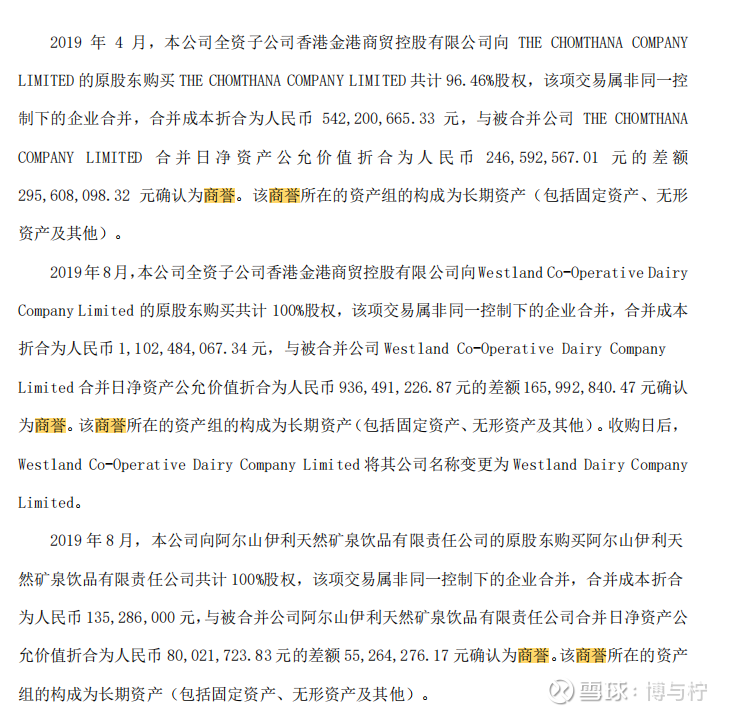

2、2019年3笔并购总计形成了5.17亿元的商誉。

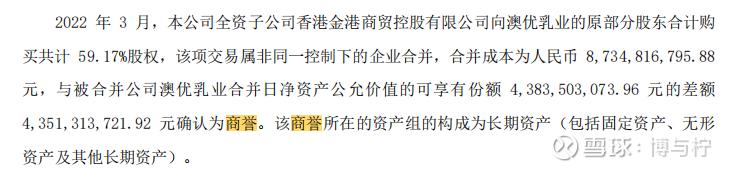

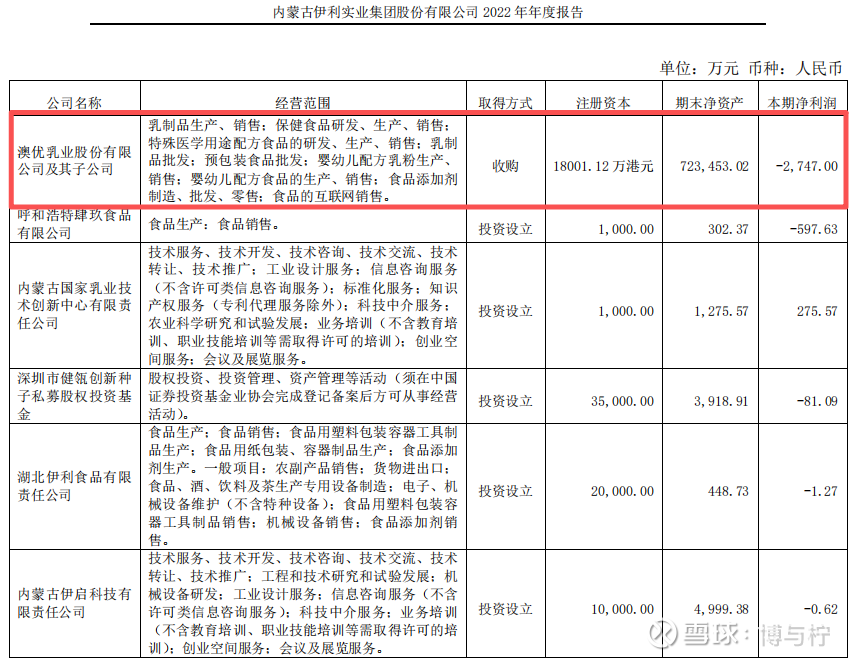

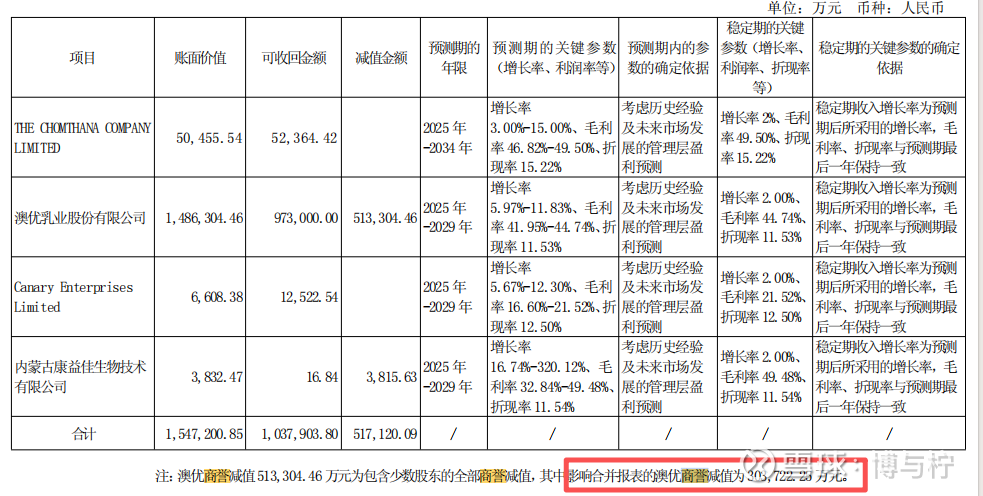

3、2022年又以87.35亿元收购澳优乳业,合并时形成43.51亿元商誉,占伊利商誉原值的81.33%。

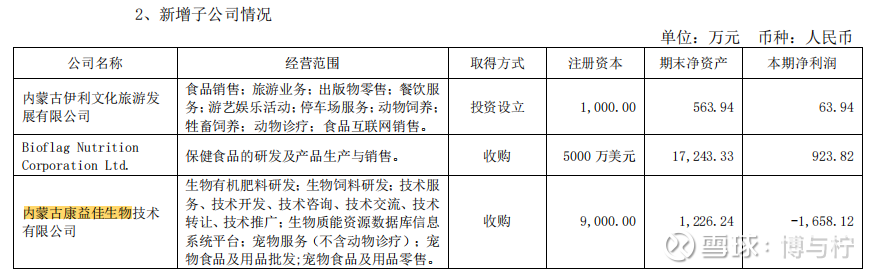

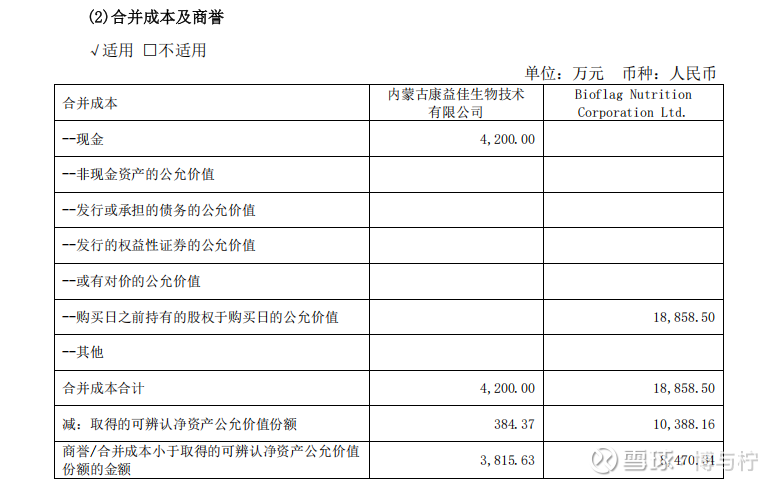

4、2023年公司购买内蒙古康益佳生物,新增商誉0.38亿元。

5、伊利商誉资产规模急剧攀升源于对澳优的大额并购,但高估值、高溢价的并购增大了商誉大额减值暴雷的概率。

6、商誉管理或许存在“财务洗澡”可能,一次性减值可降低未来年份基数,为后续财年利润增速腾出了空间。

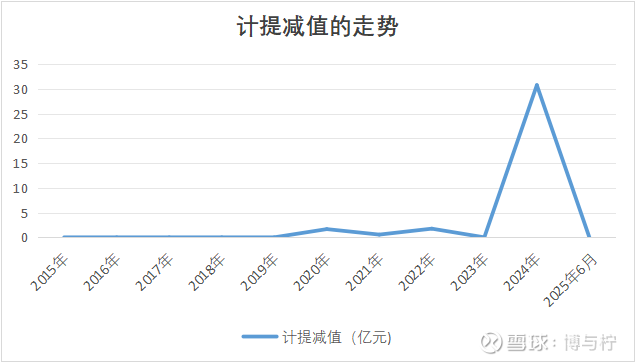

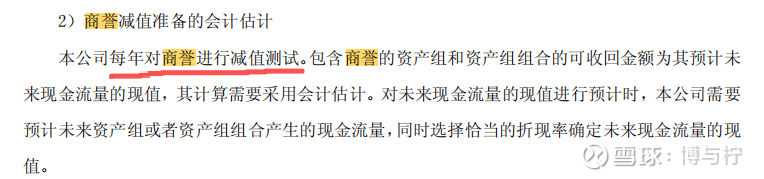

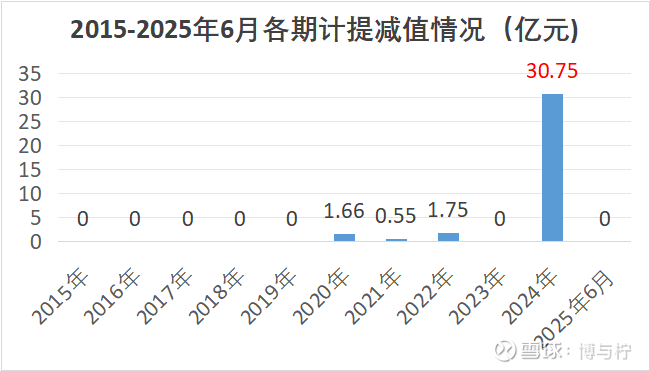

二、商誉的减值

伊利每年对商誉进行减值测试,商誉减值一旦确认,其减值损失不得转回。

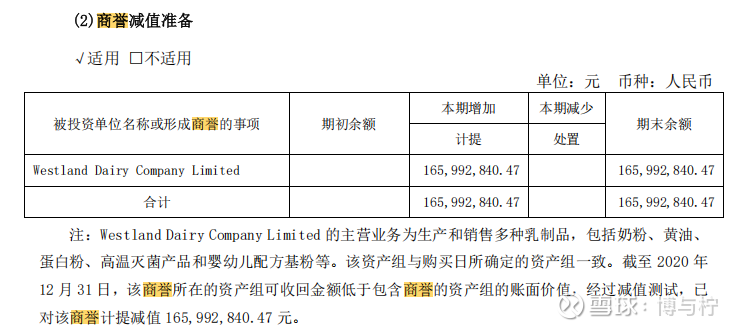

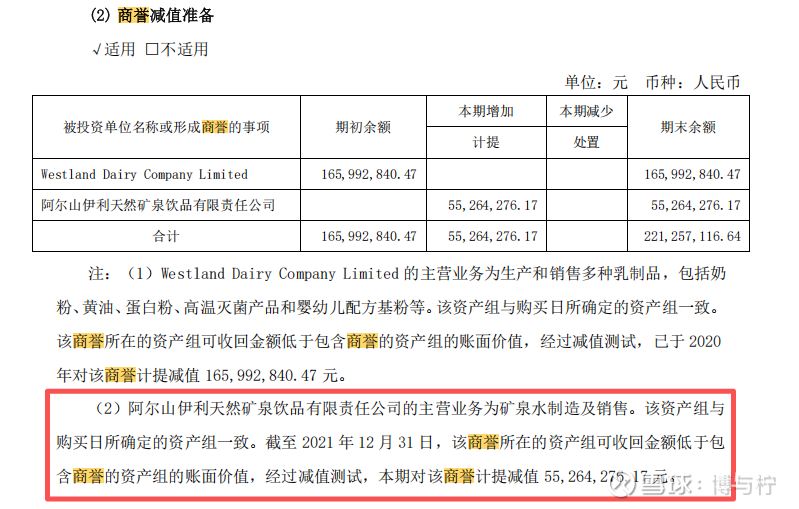

1、2019年收购Westland Dairy Company Limited, 2020年对该商誉全额计提1.66亿元;

2、2019年收购矿泉水公司2021年全额计提,0.55亿元;

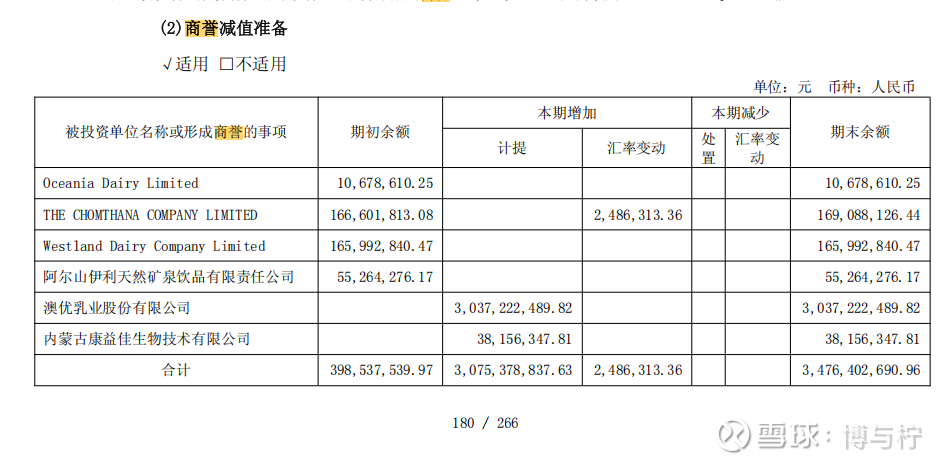

3、2024年对2023年收购的内蒙古康益佳生物进行全额计提,0.38亿元;对澳优乳业商誉大额减值30.37亿元,合计30.75亿元。

伊利将历史收购的高溢价成本一次性出清,降低了未来财报的减值风险。

三、商誉对财务的影响

1、如果你想分析一家公司未来股价崩盘风险是不是大,就去看它有没有大额商誉资产。

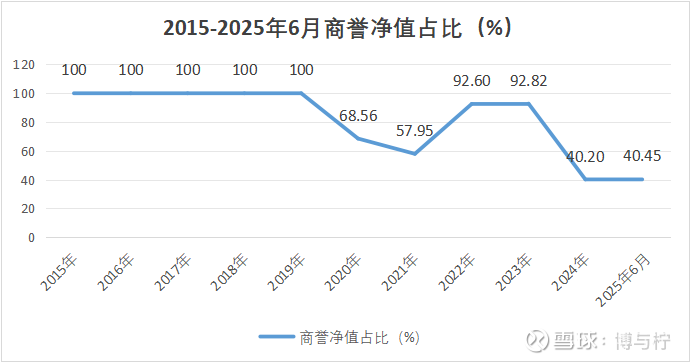

2、截止2025年6月,商誉资产占伊利总资产规模的1.57%,较2022年高点下降了58.42%,商誉风险大幅降低,但商誉的价值依赖于并购资产的未来盈利能力,不确定性高,若后续表现不及预期,仍存在减值风险。

3、商誉减值计入 “资产减值损失”,直接减少当期净利润。2024年减值30.75亿元,直接拉低净利润率2.7个百分点;剔除后净利115.39亿元,真实经营增速+10.63%,与-41.94%的结果大相径庭,可见减值是伊利报表波动的主因。

4、尽管商誉减值导致净利润下滑,但伊利核心业务(液态奶、奶粉、冷饮)的造血能力依然强悍,短期利空出尽,长期价值修复是确定性事件。

5、商誉减值属于非现金支出,2024年经营现金流因此反增34.5亿元,与减值金额几乎等额对冲,利润表“深蹲”一次,现金流量表反而多收34亿现金。自由现金流达217.4亿元,创历史新高,强化分红能力(股利支付率91.29%)。

6、伊利承诺分红率不低于70%,按217.4亿FCF测算,可分现金上限≈217.4×70%=152亿元,当前市值1725.56亿元,对应股息率8.8%,伊利实际有这个分红能力。

7、但风险始终不可忽视,对伊利来说食品安全是“黑天鹅”,商誉减值是“灰犀牛”。

$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $消费ETF(SZ159928)$ #一名安全官的投资记录# #2025国庆见闻#