广联达基本面分析,2025年半年报整理所得

建筑业是我国国民经济的重要支柱产业,其是覆盖房屋、基础设施(如交通、水利、能源等)、工业厂房、设备安装及装饰装修等全领域建造活动的综合体系。在构建以精细化管理为目标的数字化转型过程中,全面应用以 BIM 为代表的新一代信息技术与软件产品,是实现建筑行业安全、高效、可持续发展的必然选择。AI 技术及建筑行业 AI 大模型目前也已取得快速发展,其核心能力是能够对来自 BIM、IOT 等技术应用过程中产生的海量工程数据进行深度挖掘和洞察分析,从而理解并生成专业内容,辅助项目决策以优化进度安排、资源分配,驱动智能装备高效精准作业等,将持续为行业带来更大的创新机会和发展潜力。

有研究表明,欧美企业数字化投资占比在 1.2%-1.5%之间,我国仅 0.1%,渗透率不及欧美低基数的 1/10。广联达作为数字建筑平台服务商,以工程项目作为基本经营单元,覆盖工程项目全生命周期,围绕成本主线为客户提供以软件为主的各类产品和服务,业务面向全球建设方、设计方、中介咨询方、施工方、制造厂商、材料供应商、建筑运营方等产业链全参与方。公司 BIM 技术与产品研发已取得阶段性进展,在部分技术性能和产品功能方面已达到国际一流水平。

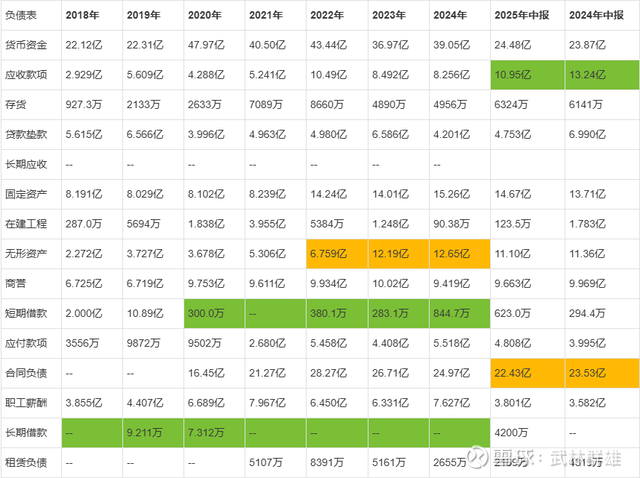

分析其历年负债表可以看出,其资产负债率大约36%左右,并且几乎无有息负债。公司无形资产增加,应该是在22~23年开始研发费用增加造成的,因为公司是软件企业,固定资产增加的相对更少一些。报告期内,AI 已成为公司的增长引擎,由 AI 直接带来的合同金额超 4000 万元。报告期内,面对房地产新开工面积下滑的不利局面,算量、计价等造价类产品对内抓住城市更新、市政管网、制造业投资带来的工程项目数量增加的时机,不断拓宽产品的应用场景,公司应用场景从房地产拓展到整个建筑行业。

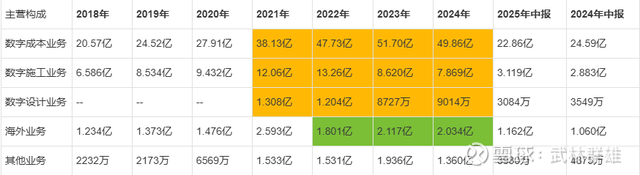

从主营收入来看,建筑业三大数字业务收入逐年降低,出海业务也并未出现好的迹象,未来一段时间在地产低谷时期,最重要的是解决遗留问题而不是发展高科技,所以业务增长可能还需要持续一段时间。虽然中国基建行业整体增量有限,但是随着各种数字化改造和新基建的兴起,以及城市更新,未来在总量上建筑依然保持足够的体量,龙头公司在人工智能革命中大概率会受益。总的来讲,行业前景还是不错的,只是过程可能会比较艰辛。

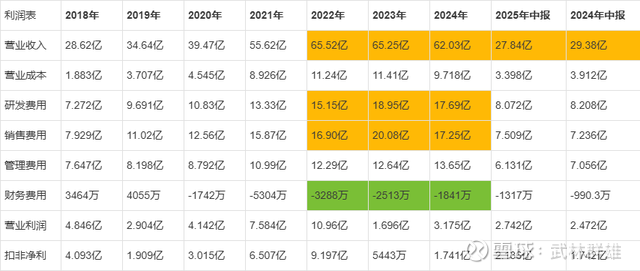

分析其历年利润表可以看出,其净资产收益率大约4%左右,毛利率接近90%左右。2023年和2024年的利润大幅下跌,核心原因在于研发费用和销售费用增长影响,其它因素基本保持稳定。研发费用增长是为了应对人工智能时代到来,开发新的功能和应用,销售费用增长应该是软件应用的推广吧。广联达在国内工程造价软件市场的占有率超过60%,处于绝对领先地位。在施工信息化领域(如数字施工),市场占有率约30%。在设计领域市占率很少,处于刚刚开始阶段,有一定的想象力。

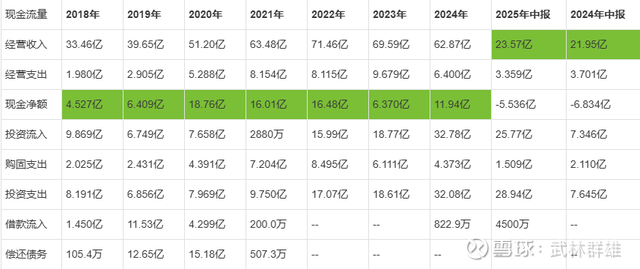

分析其历年现金流量表可以看出,现金流持续流入,公司经营现金流基本无忧。

综合以上信息可以看出,广联达在工程算量和造价方面龙头地位明显,同行业内还有两家上市公司,营收相差比较大,可以说广联达就是行业龙头。从公司业务来看,公司开始覆盖整个建筑行业,大大拓展了业务范围,数字成本业务占比最大,数字施工业务毛利率较低,有不小的提升空间,海外业务和数字设计业务是潜在增长方向。整体来讲,行业前景非常广阔,只是短期受经济低迷和房地产低迷影响,不过这也给了买入机会。可以说公司的产品是工业软件,并且具有很强的竞争力,随着人工智能革命的到来,势必会向上次云计算到来那样,给公司带来业绩提升和业务拓展。并且公司所在行业壁垒较高,科技巨头很难介入,这就是最大的护城河。$广联达(SZ002410)$