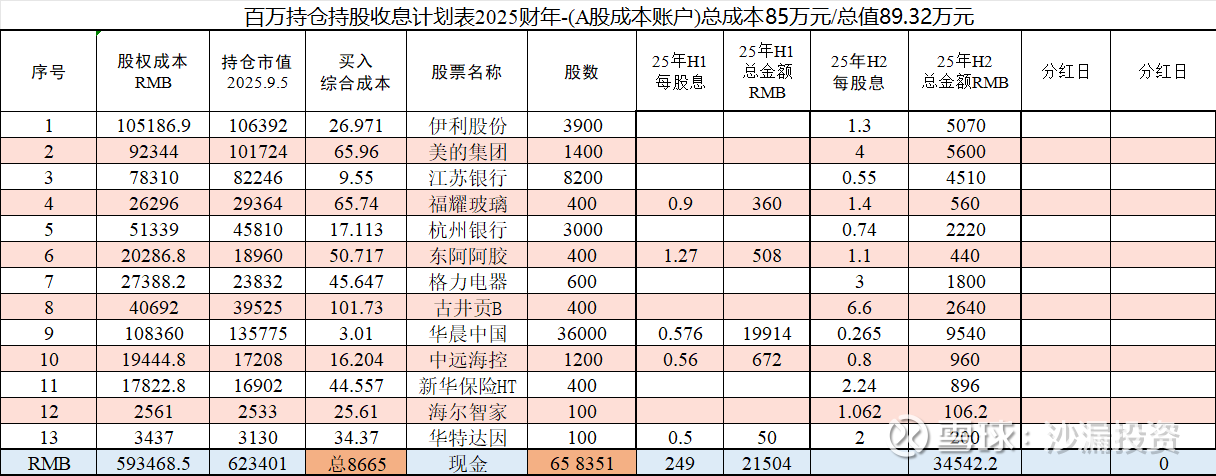

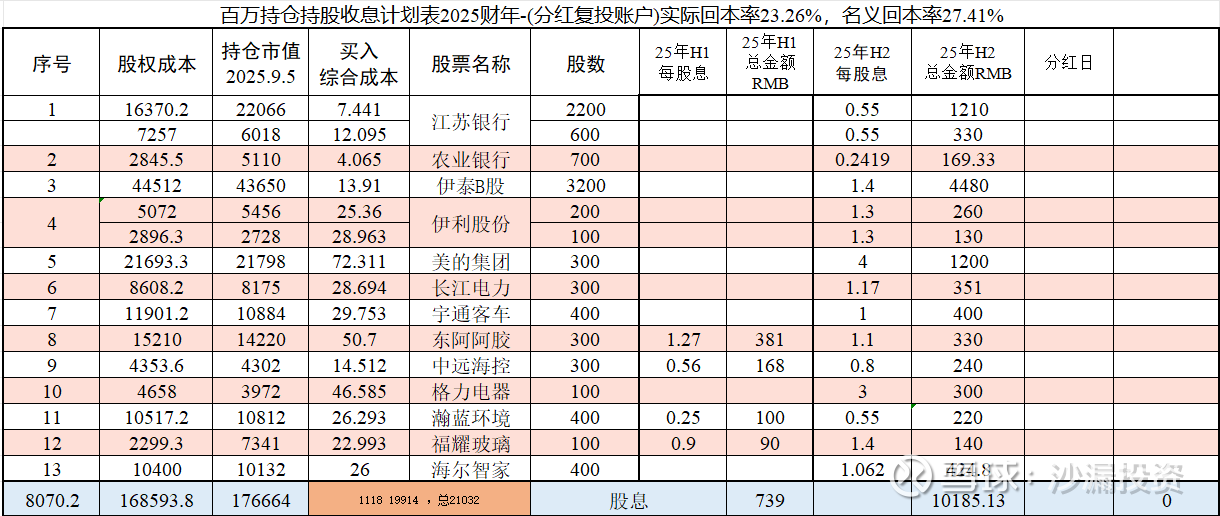

25财年首月红利回本23.26%-百万持仓收股息小结29

截至9月底,期初投入的成本金约为股票市值79.11万元,现金5.89万元,共计85万元①。

截至9月底,通过分红和红利股做差价收回的资金约为19.77万元②。

故,实际回本率为②/①=23.26%,较上一次统计(9月第一周)提高约2%,来源是宝马和玻璃的分红款提升了回本金额。

截至9月底,算上成本仓位浮盈在内的回本资金为②+5188+29932=23.28万元③。

故,名义回本率为③/①=27.39%,较上一次统计(9月第一周)降低不到2%,主要是因为红利股的持续回调。

截至9月底,红利仓位市值83.43万元,备用资金5.88万元,总约89.31万元。

所以总的来说,最近一段时间呈现出实际回本率上升和名义回本率下降的态势,也就是分红金额提升和持股浮盈的下降。由此可见,持股浮盈的降低并不影响分红金额的增加。目前持仓市值在2025财年可获得的分红预估约为6.8万元,算上空仓资金,预估超过7万元。

从个股看:

1. 伊利股份:持仓第四年,没怎么涨过也没怎么跌过,纯收了分红,基本面上看好企业白奶稳定(永辉自有品牌代工),安慕希,奶粉大单品齐头并进,其他小单品持续孵化,嚼柠檬,现泡茶线下开始和牛奶渠道协同铺货,矿水进驻山姆,用实打实的经营成果提升分红水平。

2. 美的集团:美的自带机器人概念市场却不炒作,那就算了,家电和2B业务齐头并进,25年度看到每股分红4元,当前预测股息率已经超过5%,家电补贴的事,有人跟我吵,我说以后家电不补贴了,大家有买空调的需求,就不买了用鼻孔制冷吗?

3. 江苏&杭州银行:城商行风险加权资产占比较大,影响了核一率,江苏银行再分红一年估计又要融资,我这边目前江苏加到1.1万股后停止了加仓,就持有这些把,杭州银行成长性更好一些。但核一率一般,股息率一般,目前也是停止复投的策略,看看股价上会调整到什么程度,会不会又更好机会再考虑。

4. 福耀玻璃:业绩增长强劲,电车车身玻璃面积增加,带动了玻璃产量的提升,公司是难得的高增长公司,董事长比较靠谱,利润增长带动分红增长,值得持有。

5. 东阿阿胶:公司经营陷入瓶颈,第二季度未增利,公司历史上有陷入业绩瓶颈后打开第二增长曲线的新品拓展能力,目前持有,静待公司基本面好转。

6. 格力电器:买的不多,格力是从纯红利角度考虑的,在经营上,董大妈给我一种美的有的我全有的感觉,但又拿不出市占率的实锤,因此纯纯口嗨了,等三季度看看中报是否是为了增持调节了利润。

7. 古井贡B:酒萧条多年,但中档价格带的酒是销售主力,加之B股估值更低,我认为收息是合适的。

8. 伊泰B:煤炭没有好说的,等复苏。

9. 新华保险:税后的H股股息率依然较高,之前做过两回成功的波段,目前在港股通开始长持,H1业绩较好是投资收益较好,保费收入增速也不错但主要增幅来自于投资受益。红利股上半年表现好,下半年走势下调,我们后续再看有没有被套后的低价买入机会。

10. 中远海控:今后三四个季度观察利润下降情况,利润下降,股价下降,目前股息率10%,会在结束一波下跌后再次达到10%股息率,因此目前暂停买入,等大跌一波再进,川普的政策波动极大,不会是永久的。

11. 华晨中国:单纯分掉利润不分资产也可以实现约10%的股息率,目前的股息率市场是不能容忍存在的,所以就会涨,而且本次分红就是打破了以后可能不分红的雷,现在是业绩低点了。