寡淡的年末,惊喜的标的

早在11月开始我便逐步进入了避险模式,主要进行套利型标的的投资。而随着上次基于指数调仓的套利结束,空仓等待也顺利迎来了指数的暴利调整——上证指数也打破10月最低点,进入新一轮情绪冰点。

虽然短期还没有看到拐点向上的趋势,但在这个冰点行情下,依然有很多个股表现强势。而上一轮套利参与的$陕鼓动力(SH601369)$ 尤其受到了我的关注——其在无任何热点故事的背景下,居然顶住了大盘压力,反而实现五日线回踩收红。而在仔细研究了其业务与报表后,发现他远不止原先以为的压缩空气储能亮点,着实值得再一次介入。

亮点1、反内卷概念:根据10月底公司三季度业绩交流会的信息,公司前三季度业绩同比略有下滑吗,收入同比下降1.42%,扣非后归母净利润同比下滑4.16%。根据董秘的说法,下滑原因主要是有三点,第一个是公司内部的一次性问题,已经改善解决,后两个则是反内卷关注的重中之重:1、二季度以前对离心风机订单量估计不足,没提前备货,导致交付有些滞后,三季度以来改善很多,所以收入和净利润也均实现同环比增长;2、下游冶金、化工行业未能复苏,总体订单量低于预期,但随着钢铁产能置换最终搞年底落地(征求意见稿已下发)和化工行业盈利复苏,明年订单量将有支撑;3、离心风机虽然今年订单量激增,收入占比也提升,但由于竞争对手众多,既有国内的沈鼓,也有国外的GE、西门子、阿特拉斯等,导致离心风机毛利率下滑较多,远不及公司更具优势地位的轴流压缩机(国内市占率超95%,仅海外的MAN Energy Solutions是陕鼓竞争对手)。9月份公司总经理已与沈鼓总经理共同倡导行业反内卷。叠加本次中央经济工作会议将国企反内卷纳入KPI考核,预计陕鼓及其下游客户反内卷均将持续深化进行,有利于陕鼓传统业务毛利率持续增强。

亮点2、俄乌重建概念:公司压缩机产品广泛应有在石油、化工等行业中,其中陕鼓对俄罗斯、印度的设备出货量较大,并在东欧地区有充分布局。如果未来俄乌顺利谈判和平,进入重建状态后,俄罗斯被袭击的石化装置维修更换将大幅带动公司业绩的增长。

亮点3、绝对稳定的高股息:根据董秘介绍,由于国资委要求,公司每年分红款一般需保持稳定。即便预计悲观情况下公司可能业绩同比下滑2-3亿利润,公司也会利用在手现金保持股息率稳定。

亮点4、A股最便宜的新型储能、燃机概念股:公司目前账上现金资产约117亿,有息负债约21亿,也就是说,公司在手约96亿元净现金。截止12-16公司总市值177亿,如果扣掉净现金则公司当前估值81亿元。公司最近4个季度盈利9.9亿元,扣除由现金理财实现的财务约3.5亿元,公司测算盈1利约6.4亿元,对应跪着约12.7倍,是目前估值最低的新型储能、燃机概念股。

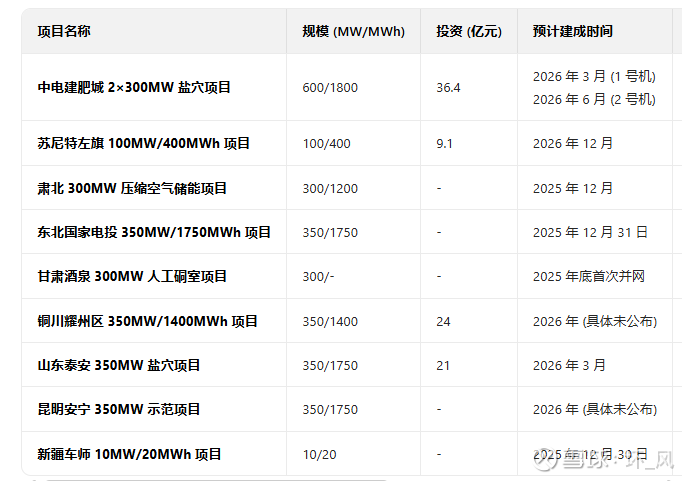

最后谈谈公司寄予厚望的压缩空气储能和工业气体服务板块。前者是公司的未来之星,毛利率约29%。往年这块公司也就2-3亿订单,但今年公司三季度末已有7个多亿,全年有望突破9亿元。其中压缩空气储能的价值量为300MW对应约2.2亿元陕鼓的设备。而目前这个市场中,公司与沈鼓各占50%,后续公司压缩空气储能订单有望突破10亿元,明年只要压缩空气储能项目如期投建,预计公司明年业绩增速将相当可观。这里我也借助AI搜集了年底前将建成的压缩空气储能项目和26年将招标的项目:

至于公司的燃机概念,这里需要指出的是根据我和上市公司的电话求证,这里的燃机指的是蒸汽轮机——陕鼓公司目前并不直接具备燃气轮机的制造能力和销售的资质。但公司的空压设备广泛用于LNG等气体运输使用,确实存在于部分燃气轮机机组中作为配件组合使用的案例,所以陕鼓也在同花顺咨询中被人列为燃机概念推荐。

虽然这么看公司目前作为燃气轮机概念股有所偏差,但公司的蒸汽轮机已在国内外电力市场中均取得落地案例,特别是欧洲收购的EKOL公司更是在欧洲的生物质发电中名气很高,并在收购后已取得波兰等多个国家的出货案例。而在三季度业绩交流会中,董秘也明确表示新任管理层比较年轻,也计划借助在手的大量现金进行补链、强链的外延并购,其中很重要的一个方向就是燃机的核心原材料和品类扩张。那么在陕鼓股息率还有4.5%以上的背景下,对其投资就具备了向下空间很小,但向上空间巨大的牛股特征。