谈谈年报

今年最看好的老朋友$帝科股份(SZ300842)$ 在今晚披露了2025年年报,具体的数据1月都已经预告过,也没有太多值得说的,参考之前的文章就能看到。所以还是写写基础财务数字以外的东西。

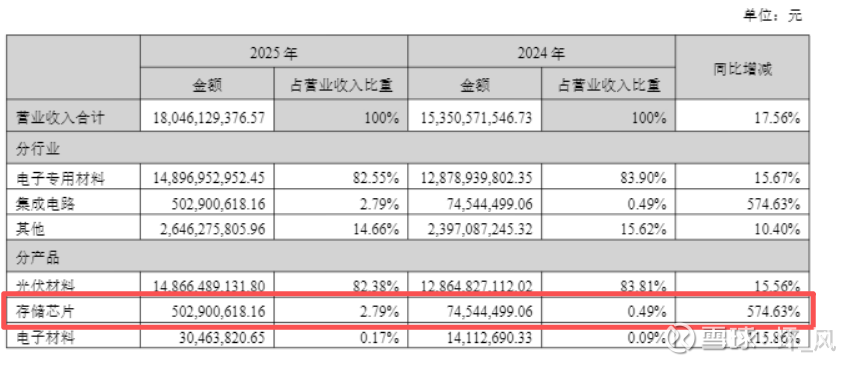

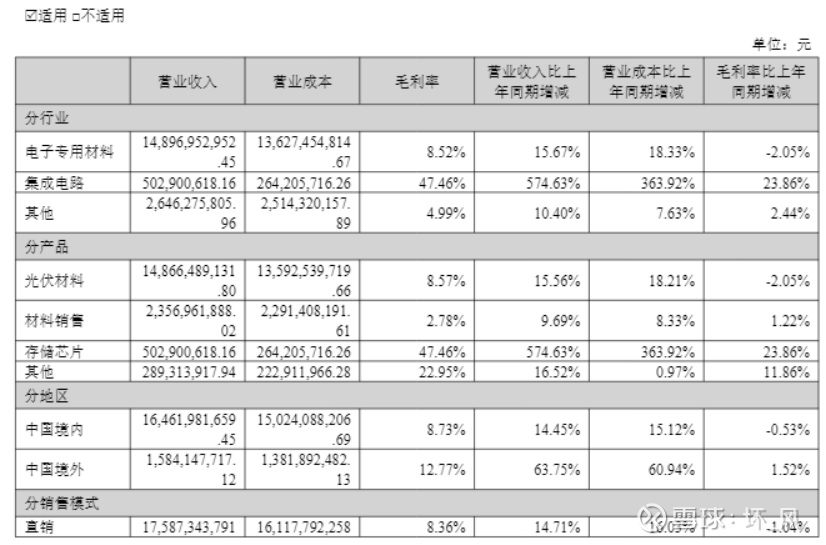

作为市场开始认知到公司把存储作为第二主业后的首份年报,我们也可以通过变化,再次验证我此前文章研究结论的可靠程度。首先是增长速度,2025年较2024年增长超5倍,而且也首次年报中披露了成本及利润情况——2025年存储业务毛利率达47.46%,完爆$德明利(SZ001309)$ 同期的25.91%(取产品分项中毛利率最高的内存条产品,而其与帝科同类型产品的嵌入式存储毛利率仅11.86%)。这也进一步验证了以前文章中强调的帝科因可以更有效率的使用B规晶圆,所以始终可以保持模组行业中领先的盈利能力。

结合今日的另一份公告文件:

现金购买江苏晶凯半导体技术有限公司2025年度业绩承诺实现情况的说明专项审核报告

可以看到公司存储业务核心来源于公司2024年收购的因梦公司(其测试设备和测试技术是公司核心护城河),而非2025年才收购的晶凯。12月我曾请以为券商电子研究员给我讲讲模组上市公司的情况,其对于帝科的认知还停留在晶凯,认为其不过是一个低端封装厂。相信巨大的毛利差异会逐步改变研究员们的认知差,真正认识到帝科在存储模组行业的巨大优势。而且读完这个文件发现还有意外收获——公司给予了晶凯核心人员非常可观的业绩激励。做过管理或打过工的朋友肯定都有体会,对于人才,只有给予合理激励,人才才会真正发光发热为公司做出大贡献,反而若是扣扣索索,人才则会自我选择摸鱼耍滑成为“废物”或是“吃里扒外”干着自己的小九九。既然连晶凯都有工资业绩激励,相信因梦也有类似的机制,而且还有股权激励,真正做到了将核心人员与公司利益高度绑定。而这恐怕也就是为什么因梦这么厉害,还会选择和帝科深入合作的原因。那么考虑到2025年的增速和存储核心团队目前表现出的状态,对应2025年存储业绩的2026年3倍增速,2027年6倍增速的目标很可能也会超额完成。

光伏这块则是符合预期,和之前文章的分析差不多,其中造成2025年亏损的核心原因除了股份支付费用约7400万外,就是未结算的银套保损失约3.7亿元。随着银价进入震荡行情,后续减值可控,也就可以坐等这部分减值计入2026年的毛利之中了。

对于铜带银的进展这块年报里也终于认真写了写,但也是没超出此前文章里已经分析过的信息。唯一的增量在于提及了太空光伏和产能分布这块——首次明确列示了公司在韩国和台湾的合作产能,从而回击了某家列举友商是唯一拥有海外产能的段子。试想目前SpaceX用的太空光伏的银浆目前都是帝科供的,帝科怎么可能没有海外产能呢?