坏_风

· 北京

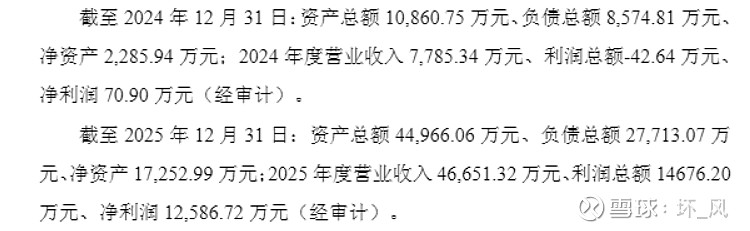

$帝科股份(SZ300842)$ 年报里没有详细披露股权激励方案核心子公司因梦晶凯的2025年情况,而借着最近的担保公告,也算得以一窥股权激励解锁的具体条件和经营情况。24年因梦晶凯刚脱离海思的排他性合作协议,刚起步,规模总体体量很小,收入未破亿,堪堪盈亏平衡。25年即实现收入规模提高600%,实现4.66亿营收,审计后净利润1.26亿。那么我们回顾下业绩激励目标——26年收入300%就是13.98亿,利润3.78亿;27年收入600%就是27.96亿,利润7.56亿。

因梦作为一个轻资产公司,这去年底增加的约3.4亿资产大概率就是年初屯的存储晶圆。。那么考虑到德明利、佰维的预告情况,因梦可以用B硅的优势估计今年可以做到50%以上的净利润。那么不考虑1季度新囤货和周转,在手晶圆全部出售后的利润应在4亿以上。加上因梦本身也不去特意囤货,今年股权激励目标肯定是能超额完成。

不过股价跌了这么多着实很恶心,就看究竟是战争下部分资金恐慌杀跌还是公司打算届时发个定增而刻意为之的吃相难看了。