工业机器人龙头埃斯顿,值不值得买?

半年前朋友推荐了埃斯顿这家公司,从一些工业工业企业反馈,他们从用户的角度认为埃斯顿的工业机器人还是不错的,也认为这家公司会有发展前景。

自从推荐之后,我就加入了只选股,一致观察他,股价从7月份到现在也有20%左右的涨幅,目前价格在25元上下。那么现在的价格值不值得买?

从K线来看,如果大盘牛市尚未走完,我认为他还有80%的概率会上行。但我们无法预测大盘未来走势,因此他是涨是跌也无法预测。

我更感兴趣的是这家公司是否值得长期关注,以及什么样的价格是“好价”。于是粗粗的看了公司的情况以及财务报表,仅供参考:

我对这家公司财务报表的第一印象居然是负债率,于是把他放在第一。负债率确实很高,2025一季度负债率达82.38%,西方的财务教科书会告诉你这样的负债风险高。当然,在咋们撑死胆大的饿死胆小的东方,负债一般不会有太大风险。况且,负债高,也意味着他能够为股东带来更高的投资回报,当然也意味着放大的损失,这就好比你用杠杆资金投资一样。

遗憾的是,这家公司最近5年的盈利能力也不好,2024年还出现了巨大亏损。

毛利率与市场竞争

毛利率维持在30%左右,zai机台设备类中,毛利率并不算高。在工业机器人领域,高端市场还是以外资品牌如日本发那科、瑞士ABB、日本安川、德国KUKA(中资收购)领导市场, 目前4大家的全球市占率50%以上。国内品牌广州启帆、埃夫特、新松、埃斯顿、广州数控、新时达等。前有高端的技术优势,下有同行的卷,如果想在毛利率上有向上的突破,恐怕只能在产品与技术上提升。

未来发展

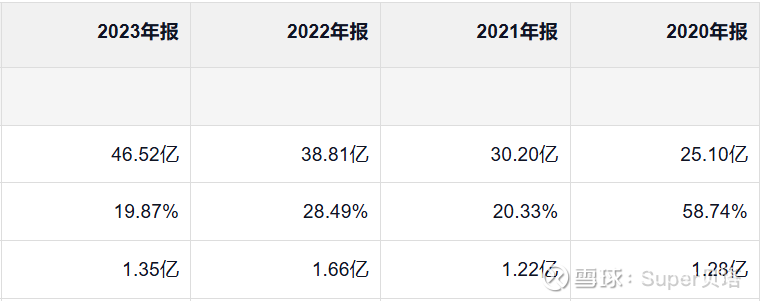

从近几年的资产负债表看,公司有投资扩产。但公司的销售数据在2024年出现13%的下滑,研发与销售费用增加了1亿元左右,加上4亿元左右的资产减值损失,导致这一年净利润为亏损 8 亿元。

2020-2023 这4年的净利润维持在平均 1.3 亿元,注意的是2022年与2023年在销售明显增加的情况下利润并不见增。公司未来在销售净利润方面是否有进步的空间呢?

假如以当前的净利润进行估值,给予25的PE,他的市值在40亿左右,截止2025年一季度,埃斯顿净资产19亿左右。

工业机器人的的计划是国产替代,以及工业自动化的进一步推广。而挑战来自行业的内卷,以及技术能力。

公司目前的市值是200亿左右,显然市场给予的未来预期还是很高的。假设200亿估值是一个合理的估值,即意味着投资者认为他未来的持续盈利要维持在年净利润8亿左右。这里我们假设了25倍的PE(也意味着你希望一笔投资能够在未来若干年保持年化收益率4%)。实现8亿的净利润,如果销售净利润在10%,需要80亿左右的销售额,如果销售净利润在5%,则需要80亿左右的销售额。

当然目前的市场热度高,所有公司的估值都会推高。但潮水过后,我们还是要思考这个问题,这家公司未来发展的一个稳定模式后(从高速增长到较为稳定的规模),他的年净利润约在多少?是2亿、8亿、还是16亿。这里,我无法给出答案,取决于每个人的投资眼光或运气。

但作为一个保守特投资者,我认为当下的股价已经不便宜,除非你已发现公司未来确定性的增长点(比如你是该行业或领域的人事、或者对刚行业研究深入等)以及盈利的改善,否则他最多只能作为热点炒作参与的标的。