逆向而行,寻找价值机会

当寒武纪市值上5000亿了,我仍然坚持自己的思路,不跟风,努力寻找适合自己的标的,包括认知水平、心理承受、风险偏好等。其实寒武纪的上涨幅度在这几个月里面也并不是最靓的那个仔,只不过他的市值高,加上当下可以忽略的销售额。

我把选股的思路记载下来,并不一定是我自己的投资标的,投资一定要形成自己的风格。以下内容若持主观意见仅供参考。

利用雪球选股的工具,我用股息率与总资产回报率高的筛选出来了几十只。粗粗看了下,下面这位大哥第一个出场,他目前身价70多亿,住在四川,在A股这大学堂里,他是一个不起眼的小兄弟,一心专注在农业化肥板块,我也是刚刚认识他。你要收问他什么是 AI,他说 哎 是什么…

从雪球公布的数据来看,最亮眼的是他的股息率,小国 2024年年中、三季度、年度合计每股分红0.9元,以当前股价对应股息是 5.8% (0.9/15.5),雪球动态股息是将采用了2025年中报公布的分红数据。

有意思的是,小国 2024年的每股收益才0.82元,分红却0.9元,这是不是账面现金太多,钱根本花不掉啊,显然总是把分红高于每股收益是不可能持续的,也就是说股息率不能总是高于每股收益率(1/PE)。

假如以2024年的净利润,当前股价对应的每股收益率在5.3%,保守的看,小国将来的股息率应低于5%,除非公司的净利润有明显增长,但这对一个班里不起眼的仔来说,有点难,好在他一直稳定并稳中有升,乐观的说,如果他心态不变在未来几年保持每股0.5-0.7元左右的分红还是有可能的,这对应4%左右的股息也算不错。

如果以2025中报的数据,他今年的营收应该好于去年。另外小国的账面现金流是不错的,以2025中报看,其总资产26亿左右,其中货币资产有近12亿,而总负债只有3.56亿,看来大哥真是不缺钱。

总结,以当前的股价投资,期望股息率3%-5%的投资策略没大毛病。由于缺乏对大哥这个赛道的了解,希望有兴趣的朋友在给大哥刷礼物、买火箭时再多深入了解一下。

接下来出场的这位阿丹,名中有丹,正如我所猜想的那样,他来自十三太保之一的镇江,没错,就是这次苏超给常州留下了最后颜面的那个。阿丹不是酿醋的哦,他从事的是化工行业。

阿丹最亮眼的不是股息率,而是他的总资产回报率以及几乎没有的负债,当然,没有负债也并不是说完全是好事,这意味着他没有使用杠杆资金赚钱。

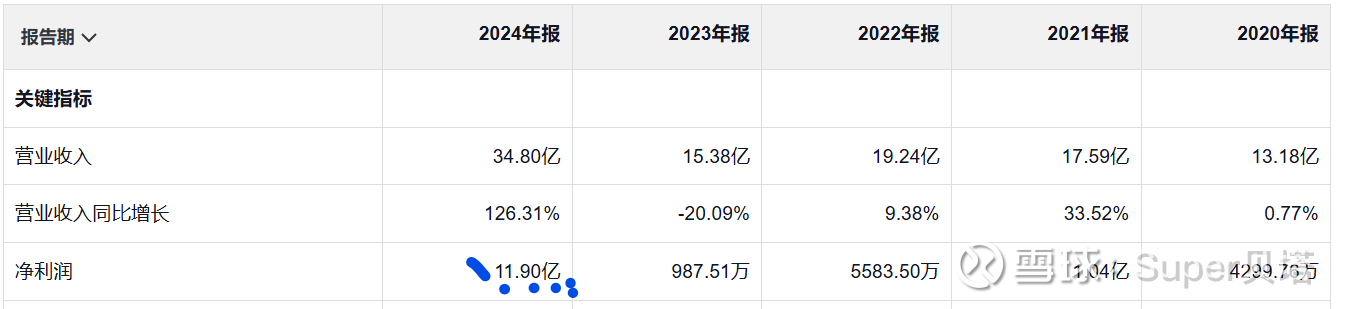

2024年度总资产回报率19.5%,因为可忽略不计的负债,其净资产回报率只能比19.5%多了一丢丢。公司的营收在2024年有显著增长(翻倍),2025年应该可以维持2024年水平。

另外一个亮眼的地方是公司2024年净利润出现了质的飞跃,到达了11.9亿,而目前看2025年半年报的净利润6.23亿,合理的股价今年的净利润保持去年水平没问题。以当前10倍左右的静态市盈率,我认为公司是具有价值投资的,因为理论上来说,他相对于你选择了一笔年化收益10%的投资。当然,如果你对阿丹感兴趣,需要深挖一下他的财务报表,看看未来行业发展,估计一下他当前的净利润是否可以持续甚至增长。

当然,很多人会说,高股息率、低PE的公司正式因为市场不看好其未来,所以在给与其相对低的估值。就像前几年的银行,专家们说他的估值方法不同,因此价格低,甚至低于市净率都是合理的,但银行最近几年却翻了几倍。在当下,市场热度之高的时候,大家都愿意相信那些未来存在高增长可能的公司与行业,而价值策略或能让你选出保底标的。

最好祝愿所有人都能在牛市里赚到钱。