霸王茶姬被低估了吗?-深度解析

霸王茶姬当前的PE为15倍,蜜雪集团42倍、古茗40倍,霸王茶姬估值倍数相对这么低,是因为自身的基本面问题,还是港股市场更偏爱新消费,或者说两者都有?

先带大家认识一下霸王茶姬,从模仿到超越,霸王茶姬做对了什么?熟悉茶饮行业的朋友,提到霸王茶姬,无不例外都会想到茶颜悦色。因为成立于2017年11月的霸王茶姬与成立于2013年12月的茶颜悦色在产品与品牌调性上非常相似,主打的产品都是“茶+鲜奶”,品牌调性都是“国风”。那为何晚4年成立的霸王茶姬截止到2025年5月有6594家门店,而同期的茶颜悦色只有785家门店呢?笔者调研下来,推测主要的原因有以下几点:

战略选择不同。2023年,茶颜悦色在长沙的门店数占比为62%,2024年向外扩张了一些门店,这个数据下降为51%。笔者5年前去长沙的时候,茶颜悦色在网上已经火出圈了,但是从数据来看,近两年才开始向外扩张。另外,茶颜悦色在向外扩张没有做好的情况下,反而做起了鸳央咖啡、古德墨柠等新品牌,最近还看到在开零食店。可见,茶颜悦色的战略,意不在向外扩张门店,而是在深耕自己的一亩三分地。霸王茶姬则不同,从创始人的采访信息中了解到,2018年的时候,霸王茶姬已经想清楚要出海了。所以,在组织能力和产品能力上,霸王茶姬都为快速扩张在打基础。

开店模式不同。霸王茶姬95%的门店都为加盟,茶颜悦色全部为直营店。前者相对来说更有利于扩张,因为对资金的要求低很多。

从这两点来看,茶颜悦色要追赶上霸王茶姬很不容易。作为一个吃的消费品,在这个细分品类已经占领用户的心智后,后来者想抢走其份额也不太容易。

注:以上的数据信息来源于窄门餐眼。

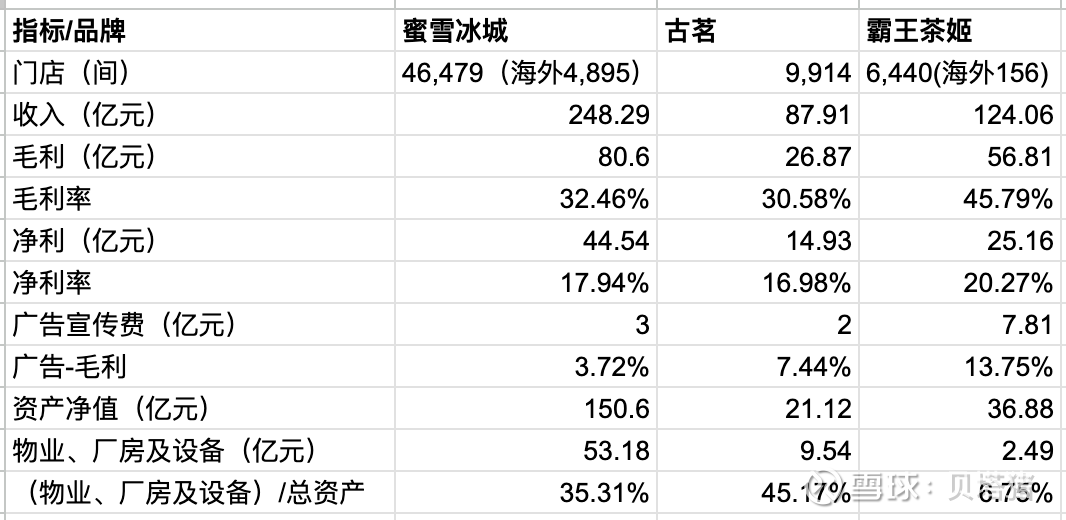

虽然都为现制茶饮,但是根据产品和原料可透视这几家公司的商业模式特点。从市值来看,目前排名前三的现制茶饮公司分别是蜜雪集团、古茗、霸王茶姬,这三家虽然都为现制茶饮,但是基于原料和产品去看,他们之间有很大的差别。雪王虽然为现制饮品,但是他的原料大部分是标准工业化生产的,不需要短保鲜(2、3天)。古茗的鲜果茶,则主打的就是新鲜水果,所以古茗的原材料大部份需要短保鲜。霸王茶姬主打轻乳茶,这个产品的原材料也不需要短保鲜。这三家所依赖的原料和产品刚好造成了他们在规模效应和出海上的差异。以下是这三家公司截止到2024年12月31的核心数据(数据来源于IPO文件或年报):

接下来,将从竞争优势(分析框架来源于《竞争优势-透视企业护城河》书籍)的两要素:规模效应、客户锁定,以及出海维度拆解这三家公司。

从这个生意的特点来看,规模效应主要体现在大额用于生产的固定资产,以及品牌广告费用。产品需要依赖更多、更好的厂房、设备用于生产时,卖出的产品越多,固定资产平均分摊下来的成本就越少,如果这个固定资产投入的金额门槛比较高时,就会形成一定的竞争优势。同理,对于品牌广告,门店数越多、消费者越多,广告费用分摊下来就越少。

蜜雪冰城的原料大部分是工业化生产,由于不需要短保鲜,所以无需过度依赖仓库和配送网络,这为蜜雪冰城门店的快速扩张和出海打下了坚实的基础。目前在印尼和越南两个海外市场均突破了1000+门店。从上图可以看到,蜜雪冰城投入生产的固定资产高达53亿,这对于新进入者有很高的门槛。同时,蜜雪冰城在门店数上有4.6万家,在品牌广告上也有很强的规模效应。蜜雪冰城在品牌宣传上主要围绕自有的“雪王IP”,相对签约明星便宜很多,更重要的是不太会塌房。

古茗的原料大部份为新鲜的水果,他在财报中提到,是自建配送网络,很多门店是两日一配,当省的门店数量达到500家时,配送网络才具有规模效应。截止到2024年度报告,古茗还有接近一半的省份没有去开店,核心原因笔者推测就是古茗的原料依赖配送网络。以此推测,古茗的业务出海很难,这一块的成长空间投资者可以放弃幻想了。古茗在产品生产端投入的固定资产金额相对蜜雪冰城要小很多,这一块的规模效应不是很明显,在鲜果茶这个细分品类里,古茗的竞争优势一定程度体现在自建的配送网络上。

霸王茶姬的原料主要是茶和牛奶,所以既不太依赖工业化生产,也不依赖配送网络。理论上,霸王茶姬的出海也比较简单。主要还是看,海外市场对产品的需求。由于成立比较晚,最近两年才是国内增长最快的时候,海外也才刚开始做。所以,出海的空间还需要边走边看。从产品生产端固定资产投入的金额来看,在生产上几乎不存在规模效应。但是,在轻乳茶这个品类里,他的门店数是最多的,围绕国风调性的品牌故事和设计都做得比较好,所以在品牌广告费上的投入,有一定的规模效应。

同咖啡,茶也有一定的成瘾性,所以现制茶饮这个品类天生具有一定的客户锁定效果。很多投资人谈到现制茶饮这个品类时,比较担心的一点是用户的消费习惯会不会变,这些产品未来几年还会不会存在。蜜雪冰城和古茗成立时间都有10年以上了,同霸王茶姬差不多品的茶颜悦色也有10年以上了,这个品类的基础是茶、水果、牛奶,而非网红产品,笔者推测较长的时间内(10年内),消费习惯不太会有较大变化。

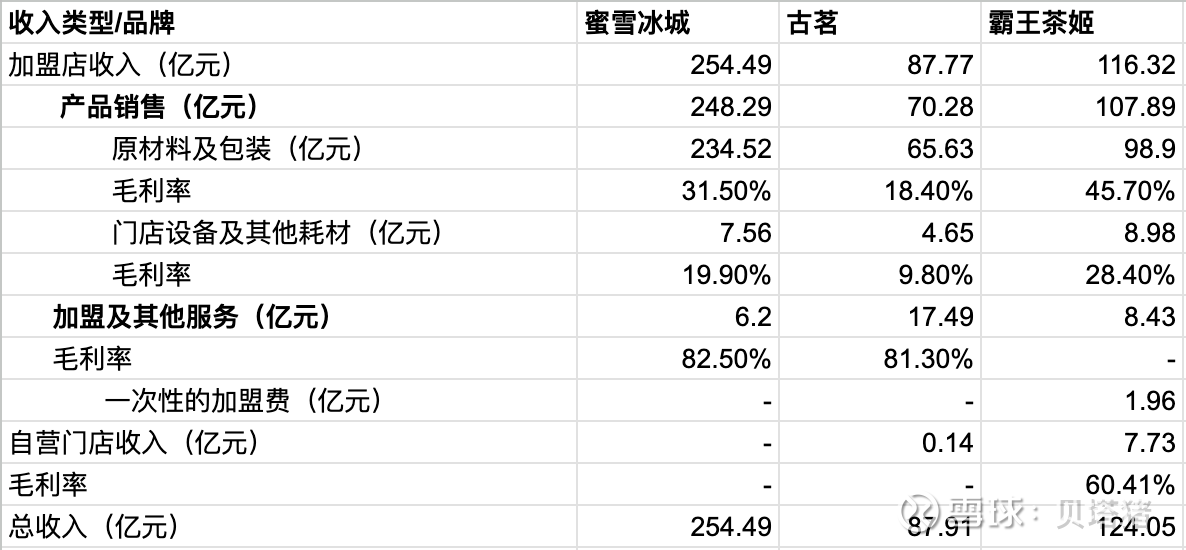

现制茶饮行业如何估值,霸王茶姬如何估值?回到这个生意的特性上,估值模型的核心指标是门店数量与单店的利润模型。由于这三家公司95%以上的门店都是加盟,所以单店的利润模型,核心是从加盟店的收入结构和加盟商的成本结构去拆解。2024年度,这三家的收入结构见下表(数据来源于IPO文件或年报):

这三家的加盟商成本结构见下表(数据来源于公司官网或公众号):

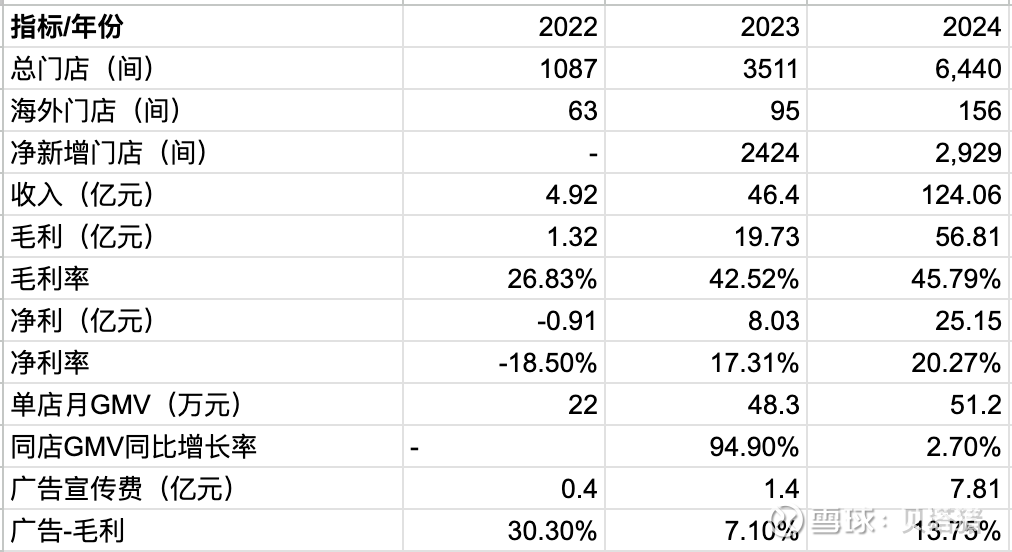

霸王茶姬,近3年的核心数据对比(数据来源于IPO文件):

蜜雪冰城在国内市场已经开了46000万家门店,从区域扩张和门店密度上看,国内增长有限,后续主要看出海。古茗接近1万家,还有2/3的省份待扩张,但是像北方天气长年较冷的城市,可能不太适合现制茶饮的扩张(目前古茗主要在南方省份开店)。霸王茶姬6594家门店,但是霸王的产品价格带为16-22元,主要开在三线及以上城市的商圈,以星巴克中国的8497家门店看(产品单价比星巴克低一档,但是选址思路很像),霸王茶姬在中国内地市场的门店天花板推测在1万家左右。

收入构成上,蜜雪冰城是最简单的,他的原材料及包装收入占总收入的92%,这说明即使不开新店,老店闭店率能维持在较低水平,蜜雪也能活得不错。况且,蜜雪在海外市场的扩张已经初见成效,出海值得一看。古茗的原材料及包装收入占总收入的72%,其中“加盟及其他服务”科目的收入大概是蜜雪的3倍,这个科目的毛利占总毛利的52%,可见古茗相对蜜雪来说,对加盟店的收费项目是比较多的。这三家中,只有霸王茶姬有一次性的加盟收费,单店7万元,从2024年的新增加盟店数推测,这项几乎无成本的收入在2亿左右,“门店设备及其他耗材”由于折旧时间较长,也可以视为有新店加盟时,才会有这项收入。2024年度,霸王茶姬这两项收入带来的毛利,占总毛利的10%左右。霸王茶姬对加盟店收取较大的两项还有运营管理费和市场推广费,这两项是按月收取的,单个门店的月度流水50万左右,实际收入大概在35万(50*70%),这两项的单店年度收入是12.6万(35*(1%+2%)*12),对比来看,霸王茶姬对加盟店的收费项也比较多。终局思维,霸王茶姬国内市场门店扩张到顶后(1万家),收入模型如下:

年度收入 = 门店数 *(单店原材料及包装年度收入+单店可持续的品牌授权及管理服务年度收入)

单店可持续的品牌授权及管理服务年度收入 = 品牌授权收入+运营管理收入+市场推广收入+信息系统服务收入

单店原材料及包装年度收入 = 原材料及包装年度收入/加盟门店数 = 98.9/6271 = 157.7万(2024年度数据)

单店可持续的品牌授权及管理服务年度收入 = 1.5+12.6+0.7 = 14.8万

若国内门店天花板数据按1万家算,年度毛利润 = 10000*(157*45.7%+14.8*80%)= 10000*(71.75+11.84) = 83.59亿

83.59亿相对2024年度的56.81亿(为了方便没有减去自营门店的)增长空间为47%。这个增长空间是比较小的,所以笔者对霸王茶姬的增长预期主要为出海,但是目前阶段来看,出海的不确定性是比较大的。2025年一季度国内市场同店(至少运营13个月的店)GMV同比下滑18.9%,海外市场下滑8.4%,这是非常不好的信号,因为原料及包装,和实收营业额抽成是主要的收入来源,同店收入下滑对公司收入的影响很大。同店收入能不能稳住,还需继续观察。

综上,蜜雪冰城虽然有42倍的估值,但是海外市场的成长确定性较高,长期来看可能也合理。古茗在内地市场还有接近一半的空间,出海几乎没希望,笔者认为当前40倍的估值有些偏贵。霸王茶姬近两年增速很快,从开店天花板上看,国内市场2025年的增速很大概率会下滑,增长空间有限,海外市场待验证,所以当前15倍的估值也比较合理,关键的一点是,暂时没有看到霸王茶姬的竞争优势体现在哪里,作为一个年轻的消费品,谈“品牌”为时过早。