时代天使-有壁垒但是难成印钞机

$时代天使(06699)$ 先说结论,看了两天资料后,博主决定不给仓位。

本帖主要是定性上不太看好时代天使,所以就不长篇大论了,也不会有定量分析。

牙齿正畸这个行业,国内CR2超过80%,CR3超过90%,市场集中度非常的高。时代的毛利率60%+,但是净利率只有个位数。按理来说,行业前两名的集中度这么高,差不多是垄断的生意了,那不应该是躺着赚钱吗?

问题就出在商业模式上,时代天使的销售方式主要有两种,直销和分销。最近几年,分销收入的比例越来越高。分销则意味着相比直销又多了一个环节的成本。时代天使近3年的销售、管理费用占比分别是38%、52.4%、56.3%,增长了非常多。

这个生意的壁垒体现在以下几个地方:

1. 时代天使可以结合大量的案例,给医生提供专业的、高效的牙齿正畸解决方案。这些数据需要实实在在的用户、以及随着时间沉淀。

2. 时代天使的控股方松柏投资专注于口腔领域的投资,在海内外都有很多资源。所以,在谈合作上,时代是有一定的资源优势的。

3. 特别是直销,谈下的渠道资源是有先发优势的。

但是,这个生意面对的是B端客户(医院、诊所),而不是最终的消费者。所以,就存在利益上的博弈。只要有竞争者,想躺着赚钱就很难。所以,像海外的龙头$艾利科技(ALGN)$ ,也不得不降价参与竞争。因为这些渠道方不是真正的用户,所以利润空间是他们最关心的要素之一。

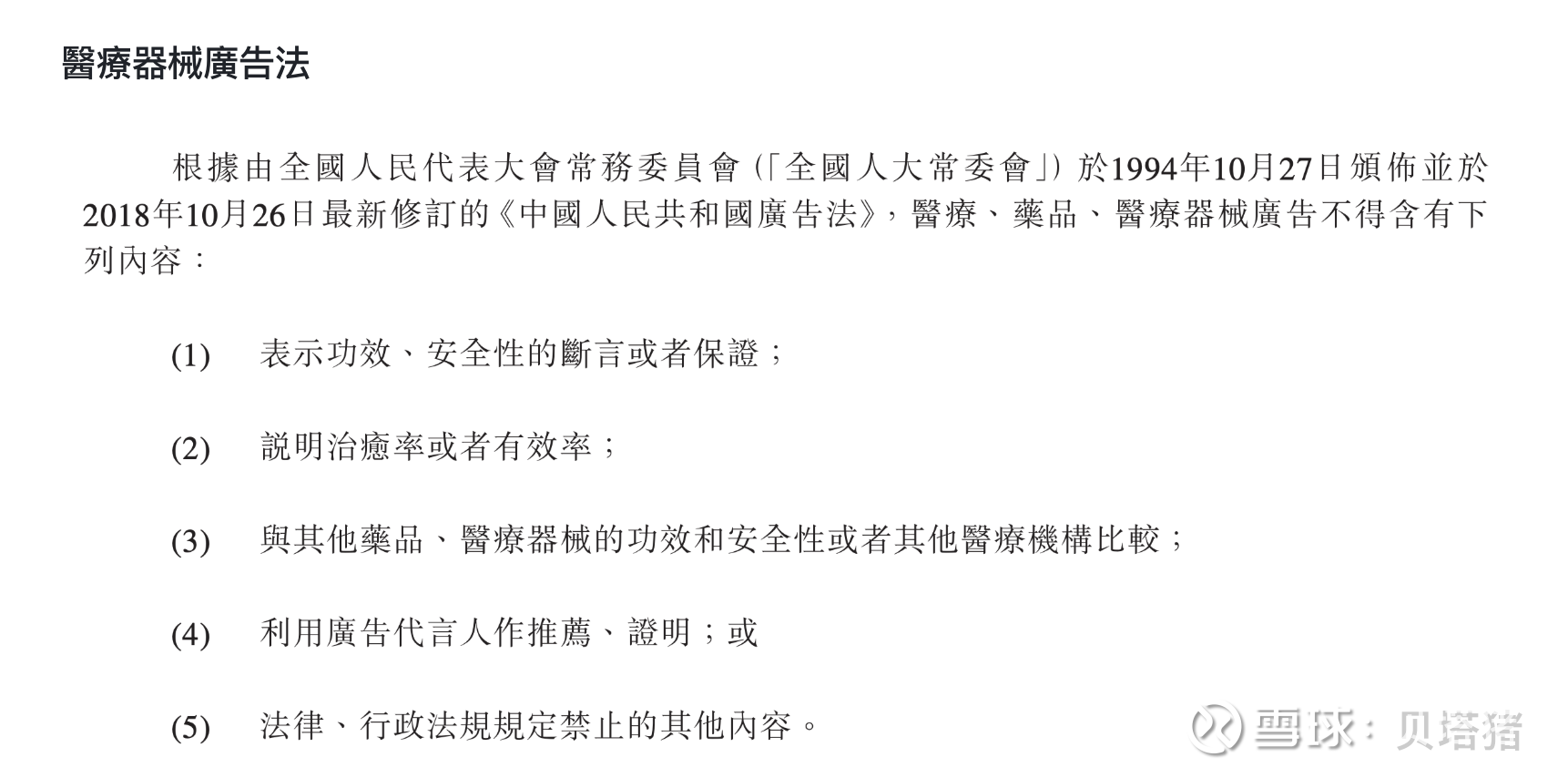

这个生意最不喜欢的一点是,非刚需,高客单(2万-4万),终端客户无复购。中国没有医保报销,这么高的客单,注定是一个小众生意。终端客户无复购,品牌在其中的决策考量就不大(市场集中度高,主要是锁定了渠道。渠道主要决定了客户用什么品牌。渠道在质量的基础上,优先考量的肯定是利润空间)。由于广告法原因,牙齿正畸还不能直接面向终端客户打效果广告。

2024年度,国内市场案例的增长只有3.2%,营收也只有微弱的增长。不过,海外增速很快,感兴趣的朋友可以定量的去拍一下。

结论,这个生意虽然市场集中度很高,有一定的壁垒。但是,只要利润空间大。渠道端与各大品牌之间就会存在博弈,然后拉低品牌方的利润。长期来看,这个生意不够性感,所以,海外的定量就不做分析了。@庶人哑士