关于消费股的投资逻辑

上次聊$时代天使(06699)$ ,有一个核心的点,就是我不太喜欢没有复购,复购概率很低或者复购周期很长(比如5年以上)的生意。因为这样的生意非常依赖行业增长,或做大渗透率。相反,复购率高的生意(一年至少消费1次及以上),做品牌广告就比较划算,因为用户复购的次数越多,分摊的成本就越少,如果在这个基础上还能提价的话,那净利率的增长就会很明显。

时代天使的毛利率虽然有60+%,但是提升渗透率的扩张期,净利率只有很少的个位数。由于时代天使锁定的是渠道,这部份的让利成本是必须的,且比例不小,所以关注这个生意,要重点关注净利率。加上这个生意没有复购,就没法通过提高销售收入增加周转,所以ROE的大小主要由净利率来决定。

相反,对于有复购的消费,还有机会提高复购率,同时能提价的话,提价的那部份就直接体现在净利率上了。没有复购的消费能展现出来的优势,后者也能做到。

前不久上市的$圣贝拉(02508)$ ,就是典型的,很差的生意。在博主看来,未来10年是否还存在于二级市场,都是一个问题。通过以下几点就可以判断:

1. 基本上是一次性的生意。

2. 长期来看,需求大概率减少。

3. 非常依赖老带新,不然就只能靠广告拉客户了。据说,这个行业的老客户往往也会被离职后员工带走。

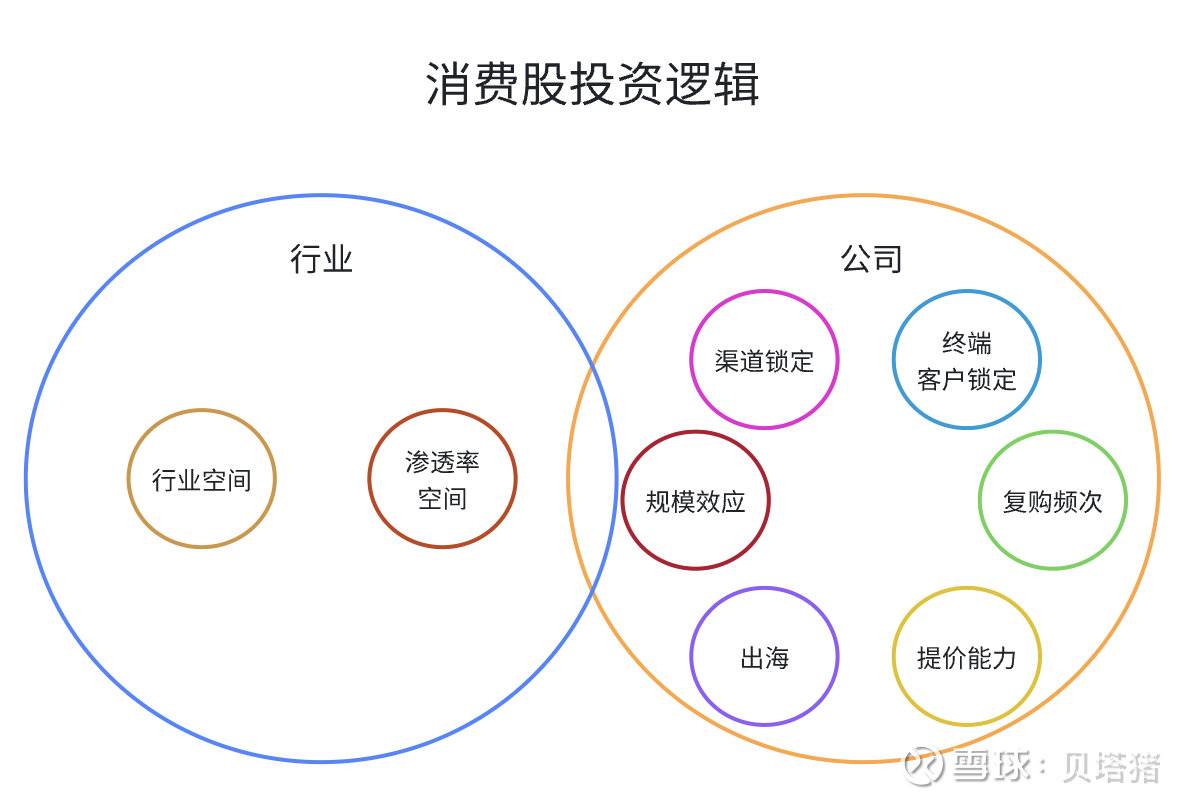

虽然消费行业提供的产品和服务差别很大,但是提炼一下,还是能找到优秀消费的共性特征的。以下是博主提炼的关于消费股投资逻辑的核心要素:

第一,行业的增长空间大,渗透率增长空间大。行业有增长,说的就是猪站在风口上也能起飞。渗透率能做大,需要是一个蓝海市场,地理位置上可以扩张触达潜在客户,存量人群中可以提升转化。这两点决定了公司赚钱的天花板,以及赚钱的难易程度。

第二,公司的业务模式要好。业务模式可以用渠道锁定、终端客户锁定、规模效应、复购频次、出海和提价能力来衡量。

渠道锁定,产品进入线下渠道往往是有先发优势的,一是大范围的铺货需要人力和财力,二是同一个品类,某些渠道能容纳的品牌也有限,如果在渠道端容纳的产品处于饱和期,品牌影响力不大的情况下,谈下渠道是不容易的。线上渠道也有一定的先发优势,主要体现在积累的粉丝和销售数据上,如果这些数据能增强平台对品牌的推荐,也能形成正向循环。不过,线上渠道,平台的话语权太大,规则随情况而变。若在渠道锁定的情况下,终端客户也能很大程度锁定的话,那这就是绝佳的生意。

终端客户锁定,指的是用户在选择产品或服务时,品牌在决策中的考量占比较大。提供的产品或服务具有以下特征:

1. 上瘾,比如香烟、白酒、可乐、咖啡等。

2. 基于安全和效果,选错后的成本比较大。这里不仅仅指损失的购买资金,同时也包括对用户本身的伤害。比如药品、医疗器械等。

3. 基于产品信息不对称,用户判断出产品质量好坏需要较长的时间周期,且选错的成本比较大,同第二条。比如奶粉、猫粮、K12的课程等。这一点,在一些To B的生意上也有所体现,比如某个品牌的产品只是B端客户产成品的一个配件或者生产原料,选错了对产成品的影响很大,造成的损失很大,那么这类产品对于B端客户就有客户锁定效果。比如新能源汽车的动力电池。

4. 基于情感,能给用户带来快乐。比如迪斯尼、泡泡玛特、好的游戏等。

对于第2、3条,如果某个靠谱的三方平台或检测机构能帮助解决信息不对称的问题,品牌的影响力则有可能会减弱。不过,有靠谱的三方和检测机构本身也不容易。

规模效应,之前聊过了,不明白的朋友可以去看看这篇文章:网页链接

复购频次,通常来说,越高越好,复购频次高则可以多分摊营销成本,提升净利率或周转,这两个财务指标会直接影响ROE的优秀程度。

出海,提供的产品或服务,有出海的基因和能力,注定就会做得更大。对于消费而言,提供的产品或服务出海不需要做太多本地化调整,核心的能力可以复用。比如之前聊到泡泡玛特出海比较容易是因为,不是基于文化的审美,大家是相似的。基于文化的审美,泡泡签约当地设计师很大程度上就可以搞定,其他能力都可以复用。前几天聊的分众出海很困难,是因为判断出分众体现出竞争优势的核心资源,在海外得重做,见文章网页链接

分众在这里不属于消费,仅作为帮助大家思考举例用。如果出海主要是为了做华人生意,意义就不是很大,比如海底捞。通过这些方法,大概率可以判断出海的难易程度和空间。

提价能力,这个能力是非常稀有的,产品或服务的客户锁定能力强,公司在供需方面控制得好,才可能有提价能力。提高的价格,在成本不变的情况下,可直接体现在净利率和ROE上。

总结一下,想要在消费中获得较高的收益,首先关注行业空间和渗透率提升空间。其次是这个公司业务模式要好,可以从以上要素组合去判断,满足得越多,说明业务模式越优秀。