继续持股睡大觉——军信股份2025年中报 20250828

标题:继续持股睡大觉——军信股份2025年中报 20250828

文章只是自己学习的功课,请勿对号入座,非喜随便喷,但我更欢迎理性的探讨。

别人的股票,自己的钞票,抄作业有风险,做投资需谨慎。

划拉一遍,只是对自己的帐户负责。

谢谢

股票:军信股份

0. 结论:

投资这家企业就需要了解这家公司的模式。军信的特征就是利润分得七七八八,然后需要钱了就在市场里融资。这种模式没什么问题,很多企业也想这么干,但缺乏必要的条件。而条件之一就是经营稳定。恰好,军信是一家公用事业型的公司,签特许经营权,经营比较稳定。自有资金都是成本最低的,股权融资成本一般都挺高,但对散户来说,这种模式下,可以对企业比较方便的估值。巴芒演义里讲过一个段子,他们不希望管理者指着一堆机器告诉我,瞧,这就是你的利润。一鸟在手,好过十鸟在林。钱分给我了,我可以选择再投资,钱没有分给我,我只能寄希望于公司自己的投资回报率高于我自己的投资回报率。

公司财务状况没有什么问题,只是说,当前处于扩张期,一些项目投产后,产能没有这么快上来,一些营运指标有些恶化。

个人比较关心的是公司能不能维持之前的分红水平。从今年的利润和自由现金流情况来说,没什么太大问题。

至于爆发力,就不要指望了。当前雨水正在浇灌科技那块地,没空理环保呢。什么时候轮到环保,那得看国家政策什么时候加强环保嘛。而要上头关注这块,那就得先把经济拉起来才行。所以,现在还属于吸筹的阶段,个人在下跌的时候会再买入一点的。换而言之,这部分钱,继续躲牛市。

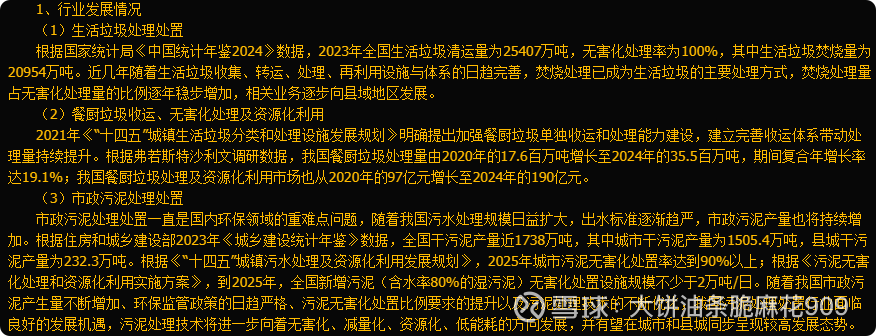

1. 主营业务:垃圾焚烧发电、生活垃圾中转及配套污水处理、餐厨垃圾无害化处理及资源化利用、污泥处置、渗沥液(污水)处理、垃圾填埋和灰渣处理处置。

2. 行业前景:

国内的垃圾焚烧发电业务,基本已经到天花板了,这个行当好在是特许经营权模式,大家划分好势力范围,所以就算出现原料紧张的情况,倒不至于没饭吃。所以能走出国门,出口技术和服务的企业就更有利一些。

行业集中度是否在提高

2022年 930家,2023年 925家,2024年 1010家,2025年 1000家。现在网上还是很容易搜索到垃圾不够烧,挖垃圾山烧的新闻,行业天花板已现,相互间的撕杀不远了。

3. 主题概念:没有啥新增的概念,就一个公用事业股,能沾上什么概念,没啥想像力的。出海倒可以算一个,不过这在同花顺里没有。

4. 历史走势:走得还不错,不太满足个人选股标准的是没有出现过深幅下跌,开盘到最低只跌了40%+,连腰斩也没有,这应该归功于业务上是公用事业,比较稳定,还愿意高分红。

是否跌无可跌(对坏消息无动于衷)——前期解禁算一个坏消息,不过反应不大。

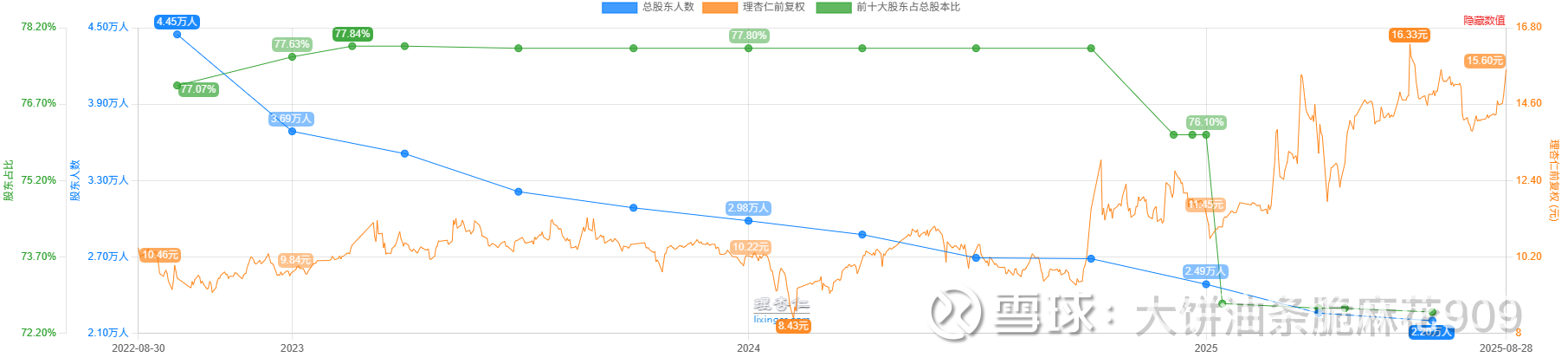

5. 股东研究:

股东人数:股东人数下降是真的,前十大股东占比下降主要是增发导致的,没有什么实质性减持。十大里绿油油的实际增减持,应该是送转计算抹尾数导致的。

增减持情况:近期减持的是一些基金,八成是要去追那些弹性更高的赛道,平信现在属于小众赛道。

6. 对外投资:其实有花头的开工项目只有吉尔吉斯的这个,其他的项目都不会明显带来增益。

7. 分红融资比:分红额和比例其实不算低,这个也算一个看点,但公司的模式基本就是赚的钱分掉,需要钱了就在资本市场融资,这个会不断稀释原有股东的利益,这个也是不得不考虑的点。当然,对大多数散户来说,这个不是问题,散户的平均持股时间可能比金鱼的记忆还短。这阵子公司的换手都可以达到10%+,几天就可以把流通股换一遍。这里劝一句,这不是短线票,不沾主流概念,没有爆发力的,不要做不切实际的预期。

8. 资产结构分析:

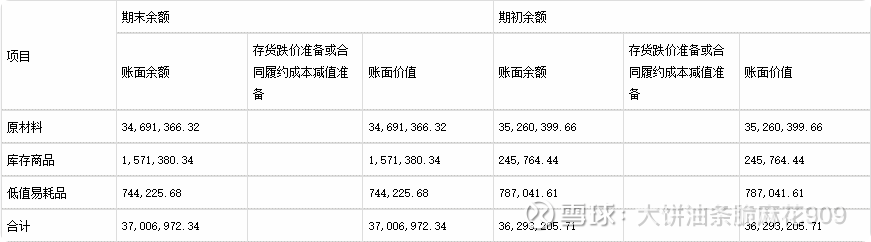

存货分类——这块随便看看,原材料是什么,垃圾呗,几天就烧完了。

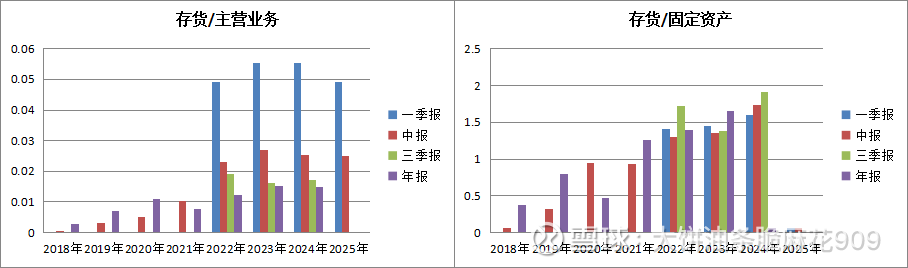

存货是稳定的,但是固定资产有上升,所以比值上有突变。

应收账款分类——公司主要是做政府生意的,哪家政府可以拖这么长时间的帐款,吐槽一下。数额不算特别大,就不深究了,这个东西还不能强要,难。

主要控股参股公司分析——只有一家湖南联合思源环保新能源有限公司,也没有什么变化,不贴图了。

9. 成长性分析:

潜在赢利能力分析(在建工程、合同负债、存货)——产能上在海外,不能寄希望于很快出利润,总得等几年。

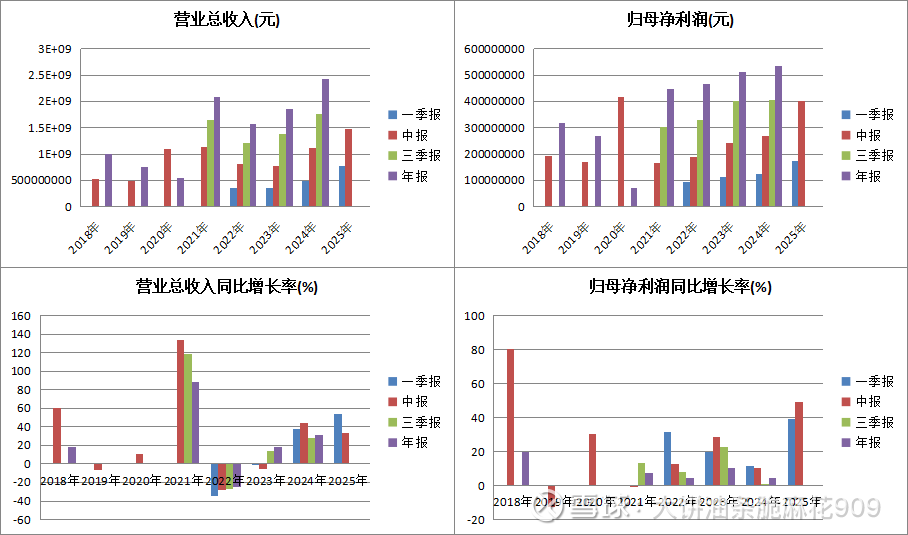

营业收入和净利润增长是否匹配?——增速有点超我预期。

是否为内生性增长?——是。

结合行业和公司的竞争力确认增长是否可持续?——业务上是签特许经营权的,跟政府做生意,跟电网做生意,有什么定价权,可以表达意见,但完全可以被否。只能说已有业务比较稳定,有一定机会向海外扩张。

产品粘性——两块业务,收垃圾和发电嘛,都算有粘性,收垃圾是特许经营权,没什么大毛病,在合同存续期间内都是可以延续的,但这块属于吃不饱,但也饿不死。谁也离不开电,电本身是有粘性的,但电都是卖给电网的,而电网不差一个供应商。

市场盈利预期比较——净利润和年初分析师们预期的差不多,没什么变化。但每股收益变化比较大,一个是来自于公司的增发,公司的模式就是分光利润,缺钱就融资。这个模式的极限就是大股东能保持话语权的那个点,一般就是35%左右。另一个因素是公司的送转,都会让每股收益下降。

10. 盈利能力分析(毛利率、净利率、ROE)

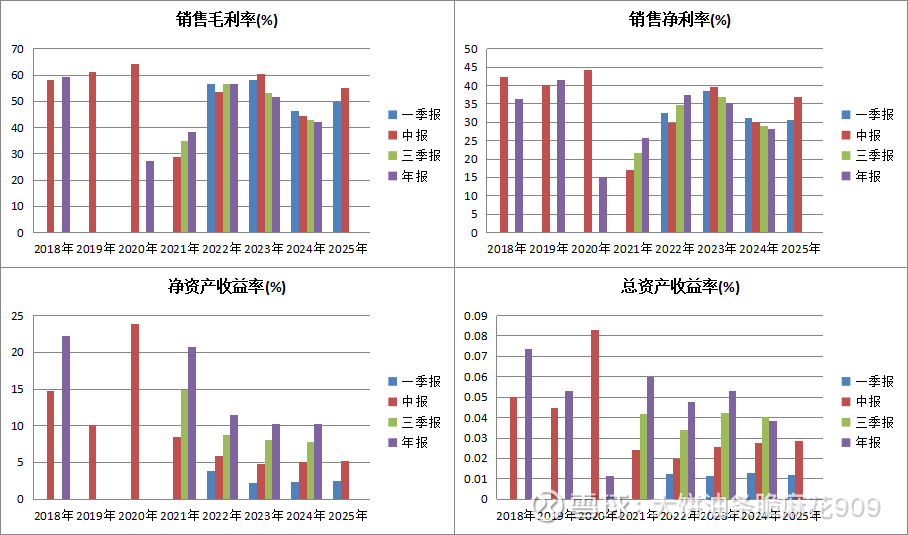

翻了翻中报,毛利率的确是提升了2个点。主要是垃圾焚烧业务方面,净利率明显跟毛利率相关,内部运营效率应该没什么太大的改变,后面再看下。公司的业务比较稳定的,ROE没什么意外就是跟去年持平。

主要产品及原材料成本价格走势——参考毛利率走势。公司的业务弹性不大,原材料和产品售价基本被锁死的,要靠新增业务才能产生增长。

11. 盈利质量分析

都没什么问题,这种企业,多少要吃点补贴的。

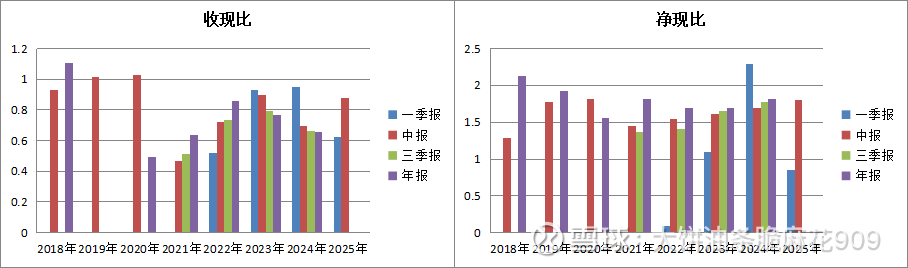

利润的现金含量——收现比偏低了,净现比偏大了。

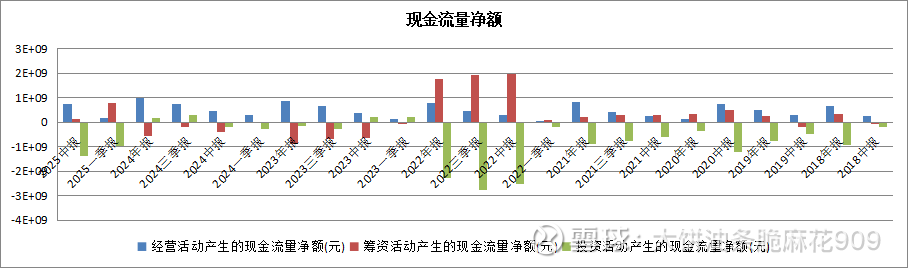

分类现金流量净额:上半年有一笔近22亿的收购。经营性现金流量依然稳定,当然,这是行业属性。

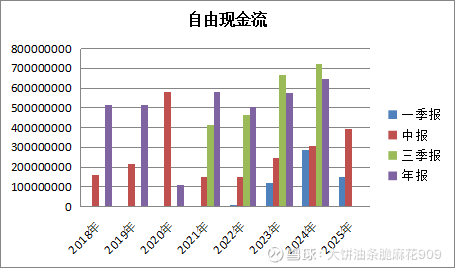

自由现金流量:看起来也是正常水准。

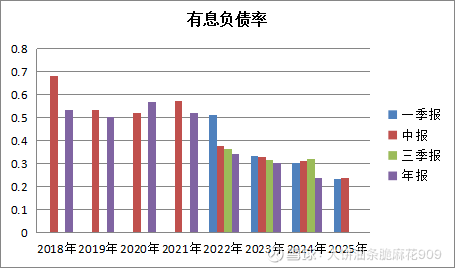

12. 偿债能力分析:今年在资本市场融资后负债水平进一步降低,延续赚钱分掉,缺钱就融资的套路。

有息负债分析:同上。

13. 经营效率分析:融资后,资产上升,但新产能还没有上线,所以营业周期肯定会上升。存货OK,本来也没有多少存货。但应收账款周转天数上升,这个并不太好。主要是宏观大环境就这样,恐怕政府部门付款也变得不利索,当然,就是拖,不还钱是不太可能的。

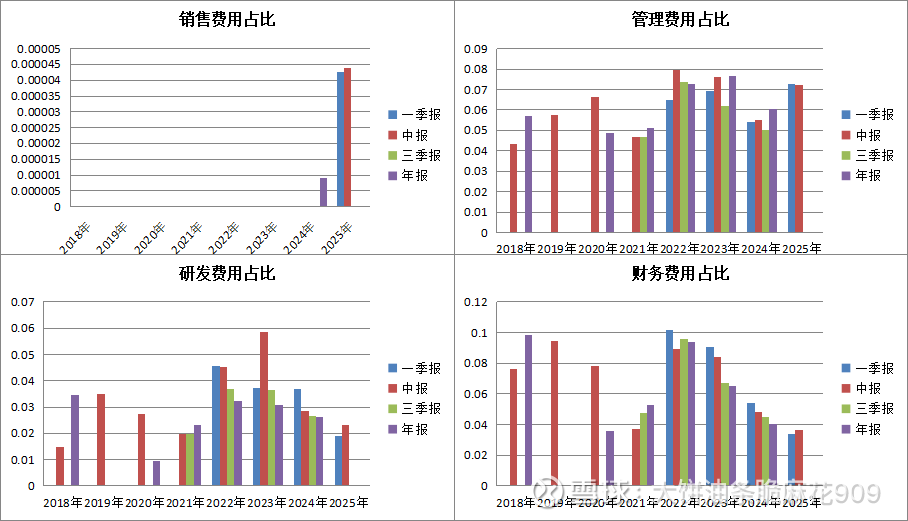

费用情况分析:都没什么问题,基本都稳定。

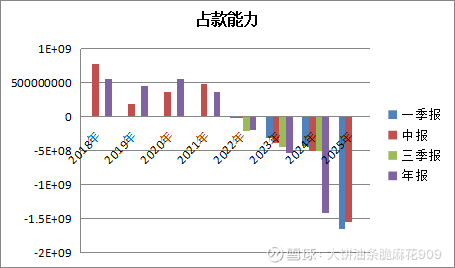

14. 产业链地位分析:做政府生意的,被占款是很正常的事。

15. 行业地位分析:这个行业是签特许经营权的,讲规模意思不大的,军信是湖南的,能不能杀到省外去?怎么看都挺难。为什么?懂的都懂,不用讲的那么明白。所以公司就搞海外扩张,借一带一路走出去,至于说江湖地位嘛,只能说各自有各自的山头,实在是不好说。

16. 分红能力:4%左右的股息率,对一家市值121的小盘股来说,算是不错了。考虑到公司的经营模式,拿下了一块地盘,一般没什么太大的失误,都是可以继续赚到现金流的。一般而言,现金流比较稳定,也就是说,有分红能力。

17. 商誉情况:1.46亿,不算多。

18. 消息面(雪球、董事会评述、投资者互动平台):

雪球:没什么人爱的股票,论坛里多数时候只有各种卖方的推荐而已。这其实是件好事,人声鼎沸,那都得考虑是不是要开溜了。

评述:这个意思是说,砍掉中间商,这个恐怕一时半会很难做到吧。事是好事,但责任也大。

这段也值得看一下,一般而言,上市公司的业务发展会比行业增长的速度略快一些。

19. 估值:

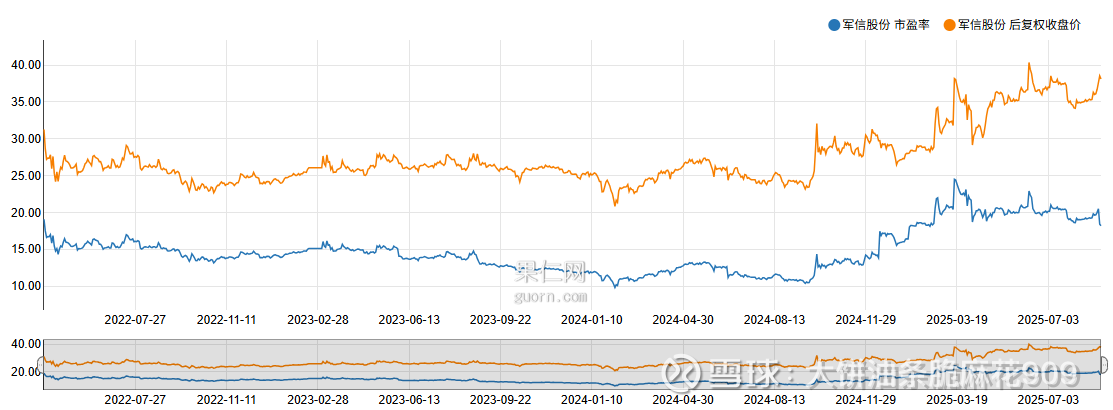

PE:这个也只能看看,也是上市时间太短。横向比较下,这个PE已经算是高的了,其他像上海环境、绿色动力之类的还都在10+倍PE。这个板块整体都还是承压的,没有资金关照。主要是,当前上层还忙着刺激经济,没空加强环保政策。

PEG: 略

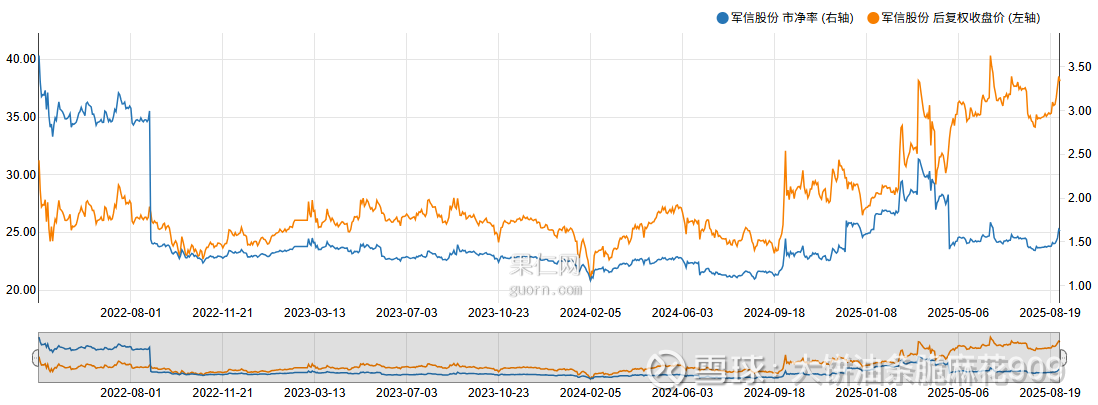

PB(注意商誉):一直在上产能,所以PB高不起来。

股息率:这票的股息率,其实只能看看,提高分红比例的时间太短,并没有呈现周期性。不过可以参考一年期存款利率,当前四大行是0.95%,要求股息率大于2%,不算过份吧。

20. 财务扫雷

是否有远高于或变动趋势与同行业不一致的毛利率——否

是否经营现金流差——否

是否存在不可解释的大存大贷——否

计算所得货币资金收益率与七天通知存款及市场平均货币资金收益率是否可比——略

是否隐瞒关联交易或严重依赖关联交易(依赖或业绩调节)——否

是否存在大量海外收入——否

是否存在实控人股票质押比例过高的问题——否

是否分红少——否

是否存在严重的受限货币资金——否

21. 解禁问题——要是买入这家公司,逃不掉的就是面对不断的减持,要做好心理准备呀。

22. 业务展望

主要还是靠收购,这个行业基本都有进入者了,靠自建体系,人家怎么出让利益呢?所以公司向海外扩张,虽然风险也很大,但显然也是一个破局的方式。