你以为的品牌消费长牛,实际是普普通通的 toB 文具供应商——晨光股份2025年报深度分析

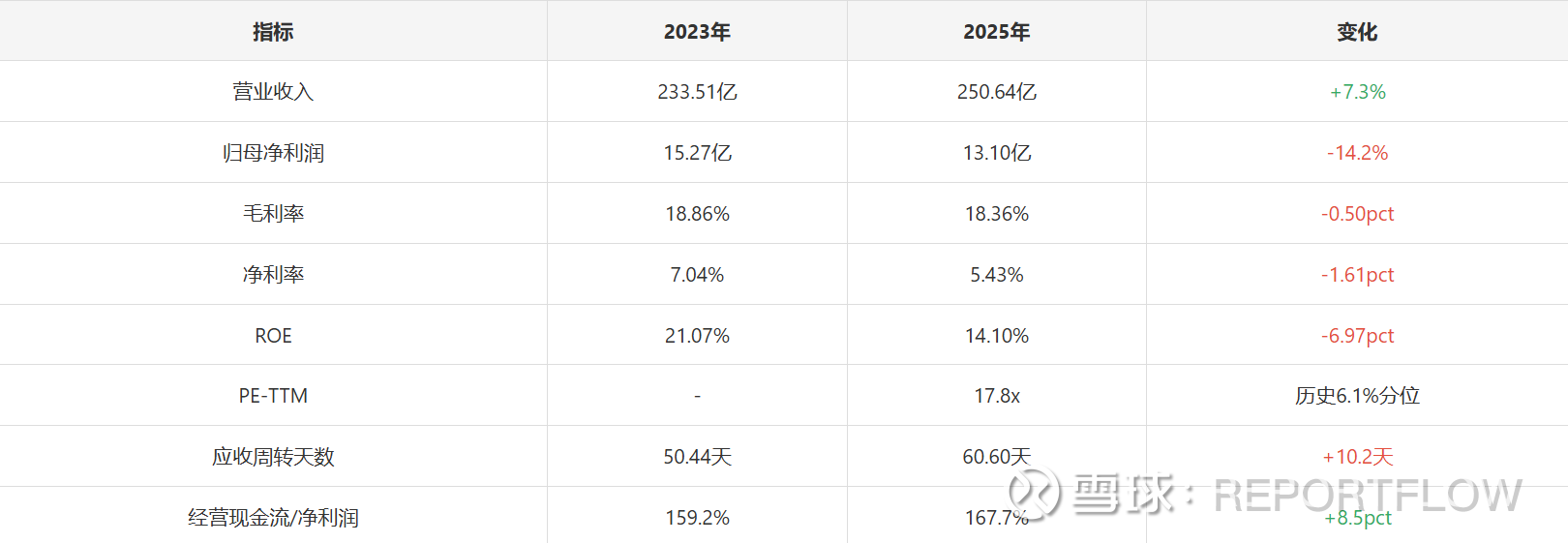

-14.2%。这是晨光3年净利润跌幅。但营收从233亿增至250亿,增速7.3%。营收增长,利润反而下滑——这不是"被错杀的优质资产",这是护城河正在被侵蚀的信号。

核心摘要

归母净利润3连跌:15.27亿→13.96亿→13.10亿,累计-14.2%

九木是定时炸弹:从盈利2573万变成亏损8451万,2年内单店利润从+36.7万变成-98.3万

科力普占比60%:毛利率仅6.5%,在持续稀释整体利润

传统文具营收萎缩:高端化战略被迫放弃低端市场,营收比应有水平少7亿

PE分位仅6%:看似便宜,但ROE也在历史低位——便宜有因

一、利润下滑的真相

晨光的利润下滑,来自三个原因的叠加:

① 业务结构恶化(最主要)

科力普(企业采购)从59.3%扩张到60%,毛利率仅6.5%。科力普每扩张1%,整体毛利率就下降0.3pct。这是被动的利润稀释,不是竞争力丧失。

② 费用率上升(次要)

销售费用率从6.64%→7.42%(+0.78pct),对应约1.95亿利润被侵蚀,主要来自九木和科力普扩张成本。

③ 传统文具营收在萎缩(隐性)

毛利率从41.94%→44.92%,但营收基本持平。如果传统文具保持2023年16.78%的增速,应该是31亿营收,实际只有24.24亿——少了7亿。这说明低端市场在失守。

二、最危险的信号:九木从盈利到全店亏损

从盈利到亏损,只用了2年。管理层说"新店前期亏损"——但新店营收根本没变(1771万→1786万),利润却从+36.7万变成-98.3万。这不是新店拖累,这是所有店都在亏。

折旧摊销增长14%,业务宣传费增长18.4%,但营收只增长9.3%。单店1786万营收,覆盖不了租金+人员+装修成本。

三、灵魂拷问:晨光到底是不是消费品长牛?

这是投资晨光最需要回答的问题,也是最容易误判的问题。

晨光其实是两家公司塞进一个壳:

文具有护城河吗?

文具天然弱护城河——产品同质化严重,消费者换个牌子没成本,渠道门槛低。晨光C端有一点品牌认知(消费者认"晨光是文具好牌子"),但这点护城河的宽度,远不如茅台、可乐、苹果这类真正的消费品长牛。

晨光打造过爆款IP吗?

没有。晨光的SKU很多,但没有破圈的IP。POP Mart一个盲盒系列能让年轻人通宵排队;晨光的产品你不会通宵排队买。没有爆款IP,意味着晨光永远只能卖"产品",不能卖"文化"。

你以为买的是有品牌的消费长牛,实际可能买的是 toB 的文具供应商。2015年C端为主,2025年B端占60%,毛利率被压到6.5%。这个趋势还在朝更差的方向演变。

四、关键财务数据

五、REPORTFLOW判断

好生意吗?传统文具是好生意——毛利率44.92%,品牌溢价强。但这个好生意在萎缩,市场份额被得力、齐心甚至跨界来的小米蚕食。科力普是增长业务,但毛利率只有6.5%,无法弥补传统文具的萎缩。晨光在用"高毛利的萎缩"换"低毛利的增长",这是一个被动的战略权衡。

凭什么别人抢不走?传统文具有一点品牌护城河,但这个护城河天然很窄——换个牌子没成本。得力和齐心增速都快于晨光,说明市场份额在被蚕食。科力普(占60%收入)完全没有护城河,就是拼价格和关系的B2B业务。整体来看,护城河在衰退,不是在强化。

市场在想什么?市场认为晨光在衰退,所以PE给到17.8x(历史6.1%分位)。这个判断可能部分正确——净利润确实在下滑。但换个角度:ROE从21%跌到14%,不只是周期问题,是商业模式在恶化。PE低是因为质地也在变差,不是单纯被错杀。

最坏的情况是什么?九木商业模式本身有问题——单店1786万营收,覆盖不了租金+人员+装修成本。如果860家门店继续亏损,2026年亏损可能超过1亿。传统文具份额继续萎缩,科力普毛利率被压低,利润会继续下滑。PE可能从17.8x跌到12x以下。这不是天方夜谭。

值不值得跟踪?这笔投资值不值得关注,取决于三个条件是否成立:(1)九木能否在2027年前扭亏——单店利润能否回到正数;(2)传统文具增速能否止跌——是否还有市场份额可守;(3)科力普是否有分拆信号——分拆能让晨光本部获得重估机会。三个条件符合你的判断标准,就值得关注;不符合,就继续观察。

六、风险提示

无论持有什么仓位,都建议关注两个核心验证信号:

九木单店利润——2026年中报能否回到正数,是商业模式能否持续的试金石

传统文具营收增速——是否从负增长转为正增长,是市场份额能否稳住的风向标

这两个信号决定核心逻辑是否成立,投资者需自行判断,自担风险。

免责声明:本文基于晨光股份2023-2025年年报及公开财务数据整理分析,观点仅供参考,不构成投资建议。DCF估值为情景分析,假设条件可能与实际不符。投资者需自行承担投资风险。