日辰股份:坐在餐调定制的风口,谋划第二增长曲线?

半年报陆续发布,一个有趣的现象是,多家企业在今年上半年出现了增利不增收的情况。

就是说,钱还是能赚,不过这些企业的市场规模却在缩减。

但日辰股份却并未延续这一趋势。

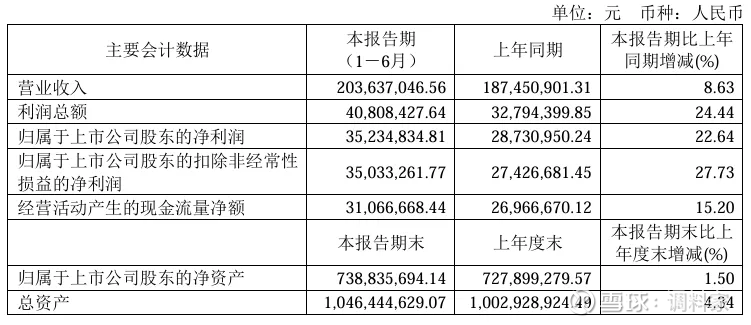

8月22日,该公司发布2025年半年报:报告期内,公司实现营业收入2.04亿元,同比增长8.63%;实现归母净利润3523万元,同比增长22.64%;扣非净利润3503万元,同比增长27.73%。

营、利双增,这与日辰股份所处的细分赛道相关——餐调定制,这是近几年在国内餐饮连锁化带动下,调味品领域难得还呈现出较高增长速度的赛道。

而且,日辰股份在坐拥这一风口的同时,似乎已经开始打造第二增长曲线。

营利双增,换道发力?

日辰股份位于山东青岛,以复合调味料为主要产品。

虽然拥有“味之物语”这一面向C端的品牌,但日辰股份主要客户是餐饮、食品加工企业等。其主要产品包括酱汁类调味料、粉体类调味料以及少量食品添加剂三大类,共千余个品种。

2024年半年报中,日辰股份营业收入、归母净利润、扣非净利润,分别增长为15.16%、20.68%、24.70%;2024年年报中,该公司上述三项增长分别为12.59%、13.16%、5.59%;而今年半年报中,三项数据为8.63%、22.64%、27.73%。

可以说,2025年上半年,日辰股份在营利增幅同比微降的同时,继续保持了利润的高速增长。

不过,细看其各类产品营收变化,也会发现很多有趣的变化。

报告期内,日辰股份酱汁类调味料营收1.46亿元,较去年同期下降1.51%;粉体类调味料营收4539万元,较去年同期涨20.13%;食品添加剂营收128万,较去年同期大涨45.29%。

在这3类旧有产品之外,2025年,日辰股份新增了烘焙类食品,实现营收1049万元。

值得一提的是,2024年半年报时,该公司是酱汁类调味料大涨20.74%,粉体类调味料和食品添加剂分别下降1.36%和43.27%。

也就是说,与去年同期相比,日辰股份实现营收增长的产品类别完全不一样。

销售方面,日辰股份有直销和经销两种模式。其中直销客户主要为连锁餐饮和食品加工企业;经销客户主要面向商超及流通市场、小型餐饮企业客户。

在公告中,日辰股份将渠道分为6种:餐饮领域,日辰股份今年上半年实现营收9636万,同比增长6.38%;食品加工领域,实现营收6875万,同比增长6.91%;品牌定制实现营收3127万元,同比增长24.51%;直营商超实现营收429万元,同比增长382.56%;直营电商实现营收88万元,同比下降36.85%;经销商(零售)实现营收165万元,同比下降64.62%。

分区域看,该公司的主要销售区域在华东,今年上半年共实现营收1.4亿;其次为华北和华南,营收分别为2959万元和1383万元,此外区域营收均未过千万。

谋划第二增长曲线?

作为近两年调味品领域唯一保持较高速增长的餐调定制领域,国内仅有两家以此为主业的上市公司:日辰股份和宝立食品。

因此,近两年,不少企业也盯上了这一领域,其中更不乏海天等巨头。

不过餐调定制和其它调味品领域有一定的区别。

日辰股份就在公告中称,对于工厂客户和连锁餐饮客户,他们需为其提供新品研发、生产销售和技术支持等整体解决方案。而这背后支撑的是公司的产品研发、柔性制造等供应链服务优势。如此,才能为众多知名品牌企业提供ODM/OEM 产品定制及服务。

但,未来餐调定制领域竞争将进一步激烈是必然。

不过,日辰股份似乎也在开始为自己寻找第二增长曲线。

比如公司营收中今年新增的烘焙类食品,源于公司2025年3月收购了嘉兴艾贝棒食品有限公司(以下简称“嘉兴艾贝棒”)。

该公司主营产品为冷冻面团,与日辰股份粉体类调味料中的烘焙预拌粉市场重合。

日辰股份在接受媒体采访时曾称,收购嘉兴艾贝棒,能为烘焙类客户提供更为丰富的产品组合方案,更好地服务烘焙类客户。

相关资料显示,2023 年国内烘焙零售市场超5500亿元,预计2029年突破8500亿元——这可能会成为一个比调味品还大的市场,而冷冻烘焙是其快速增长的一个子赛道。

因此,在占据快速增长的餐调定制这一赛道之后,日辰股份似乎已经找到了自己的第二增长曲线。但未来发展如何,还需进一步观察。