品类占位,梯次增长——调味品上市公司2025年半年报深度解读

9月16日晚,上海至汇战略营销咨询机构总经理、《调料家》战略顾问张戟老师,在《调料家》直播间“财报看势”栏目,对调味品行业上市公司2025年的上半年业绩进行了深入解读。

在今年上半年,调味品28家上市公司,营业额平均增长只有2.8%,远低于去年的6.6%,行业进入存量竞争时代毋庸置疑。摆在很多调味公司眼前最核心的问题就是:如何寻找第二增长曲线。

本次直播在通过这些上市公司的财报解决行业发展现状和趋势时,也对行业多个领域及多家知名企业的为未来发展给出了分析和建议。

整体:营收放缓,利润不俗

一、营业收入

此次直播内容共汇总了28家调味品上市公司半年报中的经营数据,从中可以看到很多行业趋势。

首先是营收,28家调味品上市公司今年上半年营收平均增长仅有2.8%,而去年同期是6.6%,可以说增速大幅度放缓。

而更具代表性的营收增长中位数,今年上半年仅为0.84%,去年同期则为9.18%,差距更大。

为何如此?

今年1-7月,我国社消总额同比增长为4.8%,其中粮油食品增长了11.8%,看着还不错。但与调味品关联更紧密的餐饮业,今年1-7月同比仅增长了3.8%。其中,3-5月增长都在5%以上,但6月增长只有0.90%,7月微增1.1%。

作为占调味品市场份额半壁江山的餐饮渠道如此,行业整体发展不如去年,也就是必然。

而分类型看,28家上市公司中,商超型调味品企业下滑比较大,整体营收下降了9.53%;流通型调味品企业表现要好很多,整体营收增加了5.47%;定制型调味品企业则增长了3.9%,和前者均保持了总体的稳定。

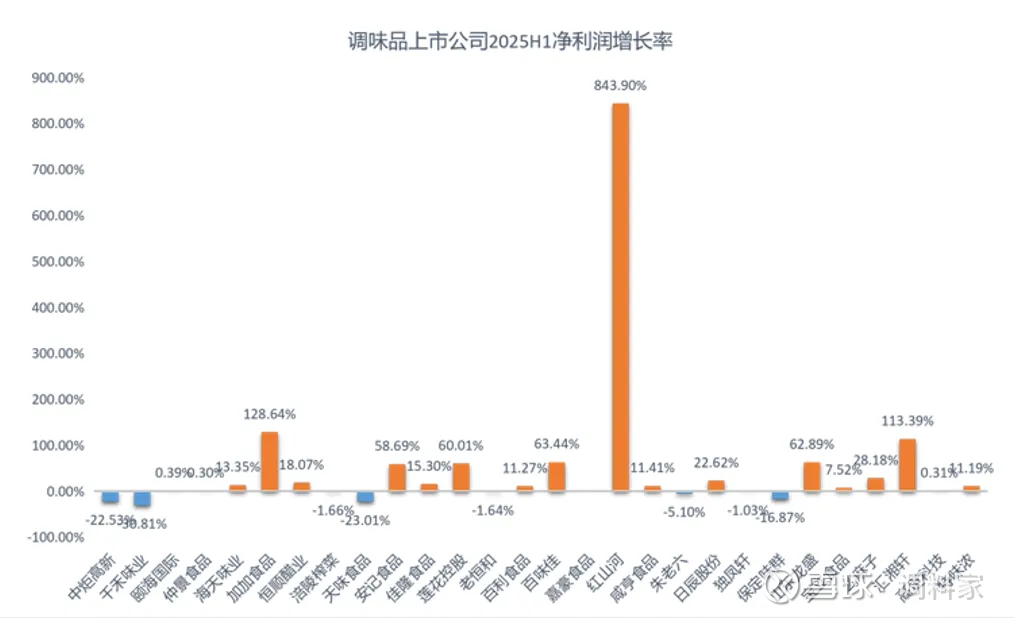

二、净利润

净利润共统计了27家上市公司,其中70%的企业在今年上半年实现了净利润增长,但增长幅度略微有些下降。

其中,净利润总额增长了8.1%,去年是10.25%;中位数为11.27%,去年中位数是11.52%。从数据看,两年相差不大。

张戟老师解释说:在行业缓慢增长期,对这些上市企业来说,保住营收(市场份额)很重要,因为这就留住了消费者,否则一旦消费者“投奔”其它品牌,要找回来会很困难。而只要消费者还在,哪怕是亏损一两年,企业还可以通过产品创新的方式,将利润再拿回来。

但同时,利润同样重要也很重要,企业必须要有不断的造血能力,才能去创新、开拓市场。一旦造血出问题,就不容易长久。

而既要保住市场份额,又要一定利润,很多企业能做的,就是一边在市场降价促销,一边在内部降本增效。这从下一部分就可以看出来。

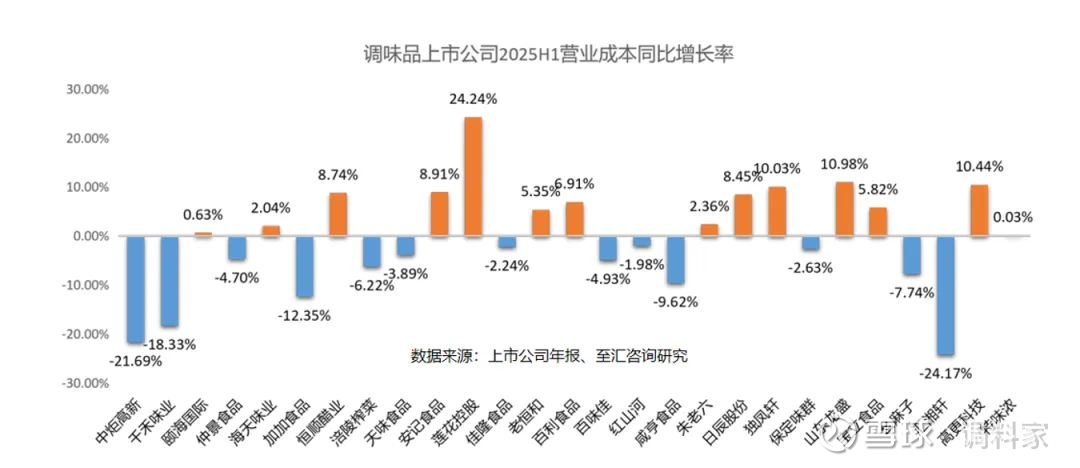

三、毛利润和营业成本

今年上半年,27家上市公司中,有接近2/3的企业毛利率都出现了上升。在营收不如去年的情况下,毛利率增长,更多在成本的降低。

通过数据统计可以发现,有接近50%的公司,营业成本降低都比较大。

分类型来看,商超型调味品企业平均营业成本下降最多,达到11.02%,但是平均毛利率上升幅度并不高,只有3%;说明其虽然成本大幅下降,但在零售端段很可能销售价格也大幅下降,因此降价抵消了成本的降低。

而流通型调味品企业的平均毛利率上升最高,达到了10.43%;而平均营业成本仅略有上升,为1.24%;这表明其售价水平有较大提升。

此外,定制型调味品企业的平均营业成本和毛利率均略有上升,分别为1.24%和1%,说明其售价水平基本保持稳定。

整体情况之外,张戟老师对酱油、食醋、火锅底料等多个行业及核心企业的发展情况做了深入分析。具体如下:

酱油:海天之外,都需要第二增长曲线

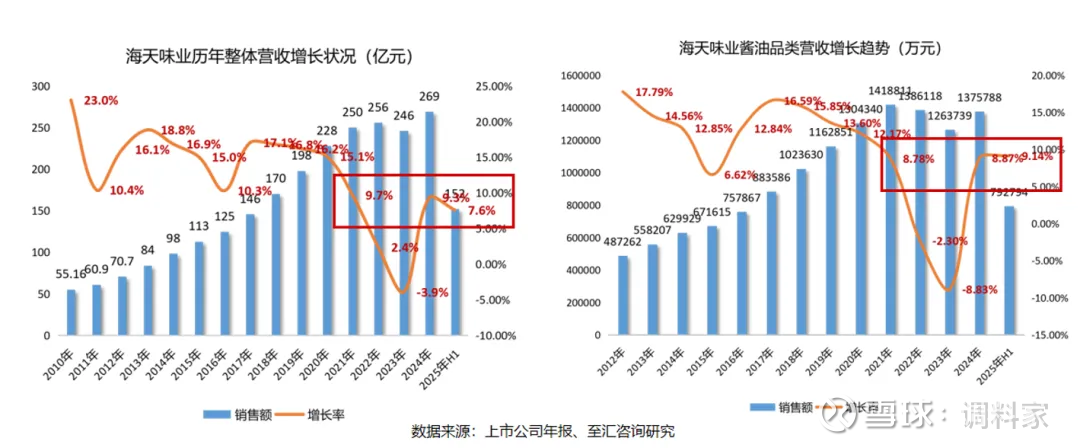

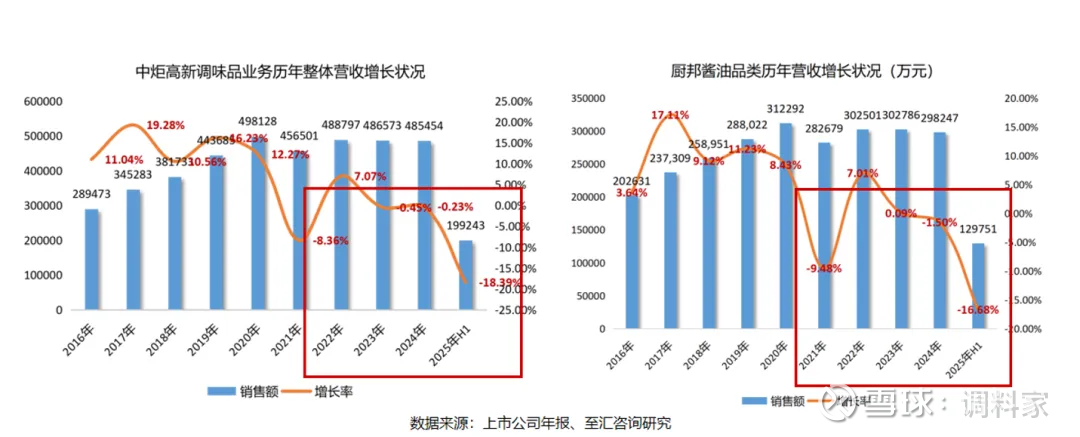

我国酱油业的格局是“一超六强”,但上市公司仅有四家,分别为海天、千禾、中炬高新和加加食品。今年上半年,海天的酱油业务以7.95%的增速,继续保持了增长。而另外3家公司的酱油业务都出现了营收下降。

为何如此?以下是以过去5年数据为基础,对4家企业近年来发展的得失分别作的论述。

从2020年到2025年,海天味业仅在2023年因前一年“双标”事件影响,酱油业务出现了下降,为-3.91%。其余年份,酱油业务仅实现正增长,且2024年和今年上半年增幅分别为9.35%和7.59%,都不低。

张戟老师认为,海天的稳健表现,至少有以下四个原因:

其一,酱油领域,海天是有品类梯队的。从草菇老抽、金标生抽,到味极鲜酱油及这两年的“零添加”,海天都做的非常不错。某一个品类受影响,还有其他品类能补位。

其二,渠道竞争力。海天通过经销商和联盟商共同掌握了近百万家终端,一旦海天能够将产品做好,有很强的性价比,那么它的渠道核心竞争力就能迅速发挥出来。

其三,海天开始帮扶大经销商,而不是像之前将经销商一味拆细。与这些有市场能力的大商,才能一起将市场做深做透。

其四,海天的灵活应变能力。一个典型的事件是,当年“双标”事件之后,海天的零添加产品迅速就铺入了各级终端,为自身早就新的利润增长点同时,也狙击了千禾的渠道下沉策略。

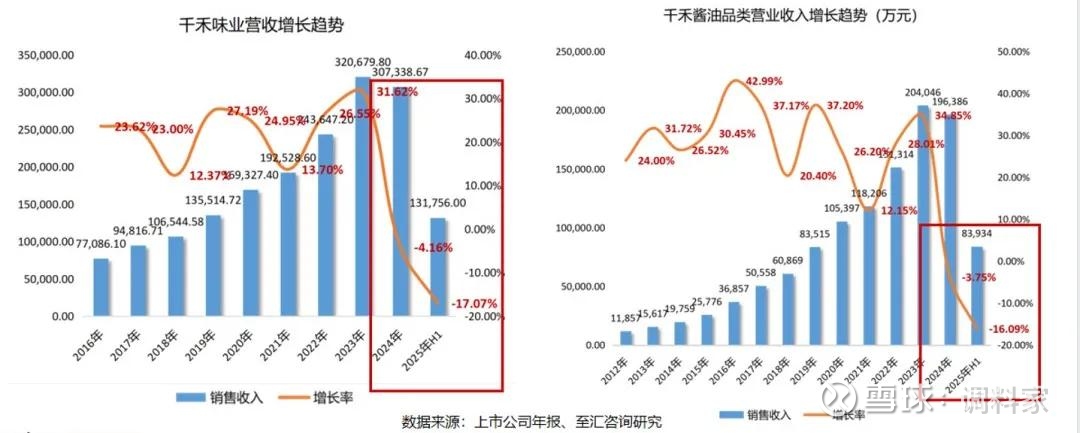

而千禾的酱油,在2024年以前,一直保持高速增长。2012年时,其酱油仅有1.19亿的营收,而到2023年已经增长到20.4亿。但2024年,其酱油营收出现了3.75%的下降,今年上半年下降更是达到16.095。

千禾因为在高速发展中,一直未来得及培育自己的第二增长曲线,因此在遇到今年3月的舆情及国家“零添加”新规下,营收下滑可以说无可避免。同时在渠道方面,与海天相比,千禾也还有很多课要补。千禾主要在一二线城市,而海天的终端可以直达村镇。

张戟老师认为,对于当下的千禾来说,破局根本,在于如何加快打造产品的第二梯队,挑战非常大——但如果千禾能过了这一关,未来的竞争力也会很强大,说明其在产品、应变、渠道扥多方面都有了全新的蜕变。

中炬高新旗下的厨邦酱油,在2020年达到高峰,达31.23亿,2021年略有下滑,此后一直稳定在30左右,不过今年上半年下滑比较大,达到16.68%。

厨邦的问题和千禾相似,同时是第二增长曲线的问题。20年前,其以“晒足180天”的口号迅速崛起,但必须考虑,这一标签现在对消费者还有多大影响力?

不过,今年厨邦开始大力推减盐酱油——在调味品领域,“零添加”之后,减盐一定值得关注的“标签”。而厨房今年还邀请了谢霆锋作为代言人,继续耕耘这一领域应该会有收获。

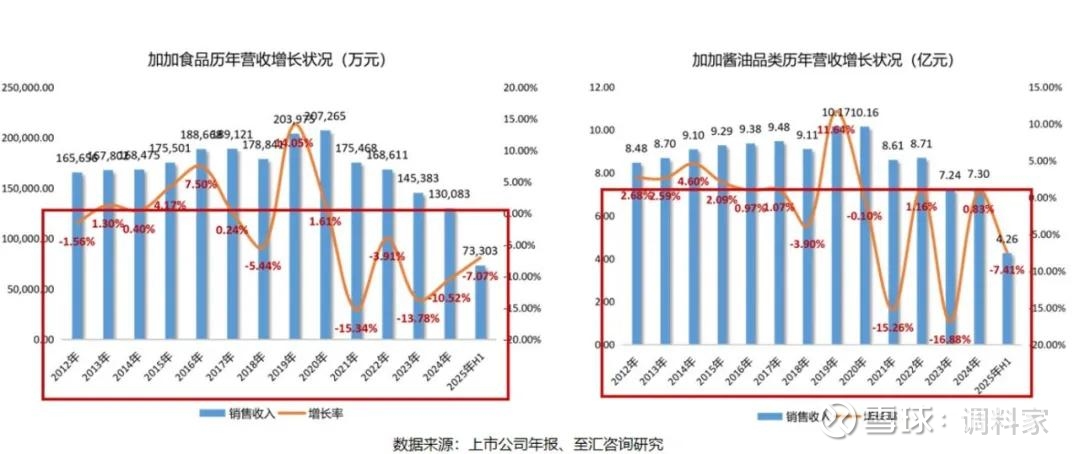

最后一家酱油领域的上市公司加加食品,其酱油营在2020年达到高峰,为10.17亿元;此后起起伏伏,到2024年下降到7.30亿元;今年上半年下降了7.41%。

事实上,在多年发展过程中,加加食品在酱油领域还是做出了很多创新品类,比如面条鲜和原酿造。但其现在的发展困境,撇开股东层间的动荡之外,面临的当务之急同样是在新的市场环境下,如何打造自己的第二增长梯队。

与厨邦一样,今年加加食品今年推“减盐”领域的势头也比较迅猛。其如果能坚持到底,像当年其推生抽一样,那么加加食品同样应还有重新崛起的机会。

食醋:恒顺如何实现突破?

以食醋为主业的上市公司只有一家:恒顺醋业,但海天和千禾、厨邦也有大量食醋业务。

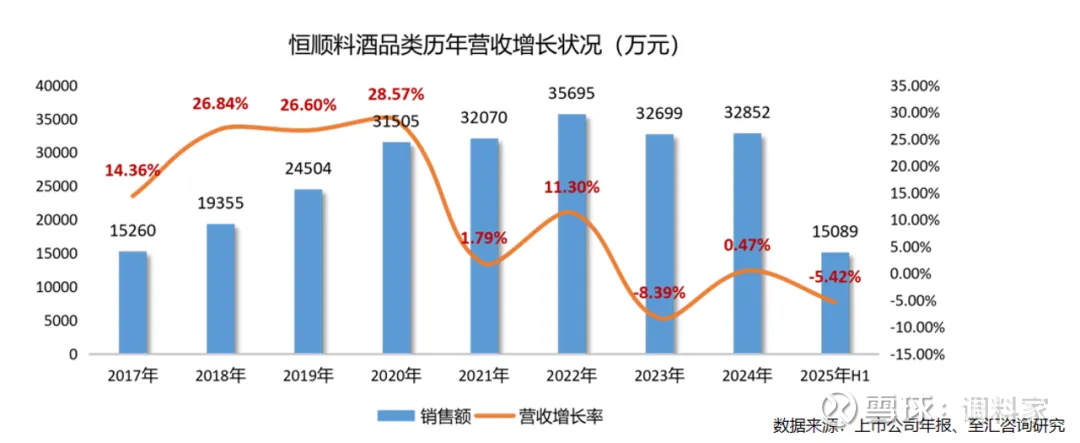

恒顺醋业的食醋营收在2020年达到高峰,13.42亿元。此后有起有落,在2024年保持在12.66亿元;今年上半年,其食醋的营收同比上涨了8.04。

不过,回顾过去经营数据,该公司在食醋领域可以说几乎停滞,过去8年复合增长率为2.8%,近4年复合增长率只有-1.3%。显然,恒顺的食醋近些年增长表现比较疲软,显然,其仅靠食醋发展,动力不足,很难有新的突破。

从马上赢数据的线下零售市场占比来看:恒顺恒顺第一,为18.2%;海天第二,为13.13%;紫林第三,为10.81%;千禾第四,为6.37%,其后是保宁醋和水塔醋。

而在过去12个月(2024年8月-2025年8月,下同),食醋行业主要品牌的零售额变化,紫林以13.74%的增幅最高,其次是水塔,恒顺排第三。

一个显而易见的事实是,在基础调味品领域,食醋整体发展不如酱油。酱油的市场之所以能越做越大,张戟老师认为,一个很重要的原因就是:酱油成功产生了众多的品类分化。

食醋虽然也有新品类,但除了香醋和陈醋,其它的的品类成长都还不充分,或者市场前景不大。而食醋本身又具有较强的地域性。因此,对于食醋行业来说,未来需要的是真正的品类分化,尤其是结合烹饪用途的品类分化。

恒顺的问题,同样在除了食醋之外的第二增长曲线在哪里?如果恒顺想要凭借食醋实现突破,那么每年的增长都要10%以上,但显然很难。

此前,恒顺醋业也花大力气做过料酒。数据显示,恒顺料酒过去12年复合增长达到了12.69%,非常不错;但近5年,却只有6.7%。

马上赢数据显示,料酒行业过去12个月主要品牌线下零售额,只有海天实现了微弱增长,区域品牌均是下降。

料酒虽然是个有品类无品牌的领域,但料酒存在于食醋同样的区域性问题,且可替代性强,市场培育不够,又有海天等巨头参与。

因此如果恒顺要将料酒作为第二增长曲线,就要有高度的战略重视程度,通过打造好品类,摆脱当下汇量增长的方式,才有新的机会。

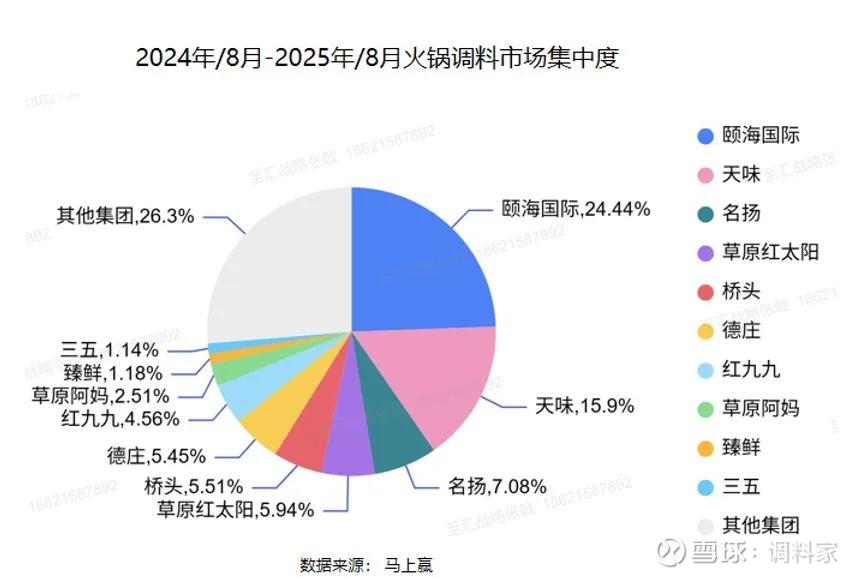

火锅调味料:市场成熟,品类分化正当时

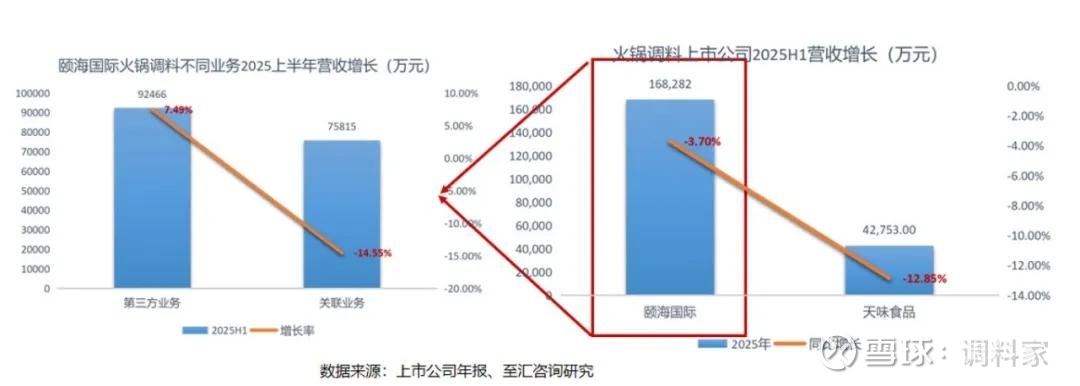

今年上半年二者都出现了下滑,其中,颐海国际的火锅调料,今年上半年实现营收16.8亿,同比下滑3.7%;天味食品在该领域实现营收4.28亿,同比下滑了12.85%。

颐海国际的下滑,主要在关联业务,就是海底捞买的少了,同比下滑了14.56%;但第三方业务增长稳定,同比增长了7.49%。

整个火锅调味料消费占比的大头,是在下半年,因此两家公司今年的最终营收状况如何,还待来年分析。

线下零售市场份额方面,同样是来自马上赢的数据:目前颐海国际排第一,占比为24.44%;天味第二,占比15.9%;名扬第三,占比7.08%;桥头第四,占比5.94%。其后是草原红太阳、桥头、德庄、红99等。

该领域CR5去年市场占比已经达到52%左右,今年已经达到58.87%。这说明行业集中度已经不低,且还在进一步集中。

事实上,火锅调味料市场竞争极其白热化,不管是商超渠道从货架成列、端架、堆头,还是农贸市场的挂网,再加上导购、试吃等各种活动,全国能看到的火锅调味料品牌,基本就上述几个了,目前对腰部及以下品牌的压力非常大。

综合以上内容,可以说明火锅调味料已经到了品类成熟的阶段,接下来要做的就是根据消费者的需求做品类分化,以此来满足更多个性化需求。

事实上,该领域过去品类分化也做了不少。从最初红99的牛油板料,到此后海底捞推的清油麻辣,再到名扬推出的手工全型火锅底料,这两年又有厚火锅,发酵火锅底料等。非辣领域的番茄锅也在进一步分化。

但这些分化是否能够成功,还需要市场进一步检验——产品的新特点,是否最终适应了消费者的需求,获得更多消费者的认同。

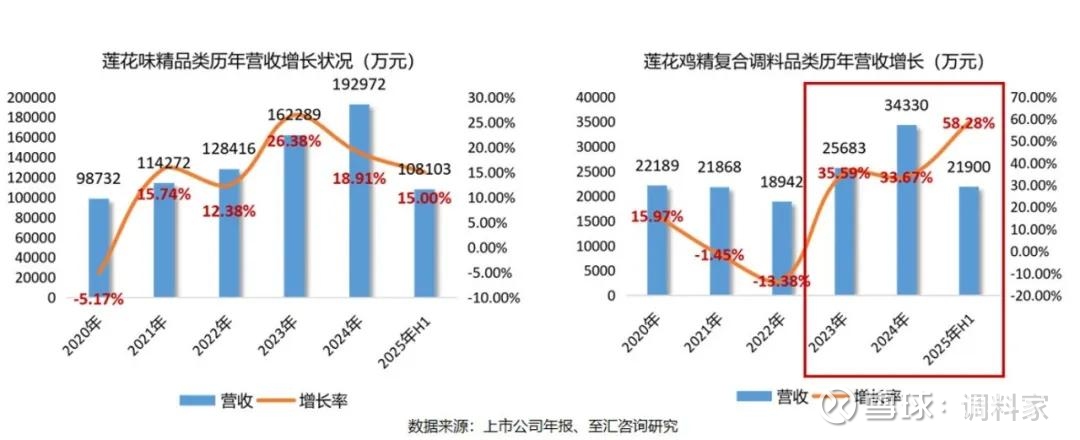

莲花控股:为何如此迅猛?

莲花控股这几年业绩非常亮眼:今年上半年调味品行业营收平均增长仅有0.8%,但莲花控股达到了32.68%。这就要问一下,莲花控股做对了什么?

先看数据,从2023年开始,莲花控股开始了爆发式增长,营业增幅达到24.23%,去年又达到25.98%,今年内上半年再创新高。这是怎么得来的?

莲花的味精,2010年是高峰期,做到了20个亿,而到了2020年就只有9.87亿了。但从2023年以后又开始迅猛增长,今年上半年增长了15%,非常不错。

该公司的鸡精品类也是从2023年开始迅猛上涨,今年上半年增长了58.28%,不过,这里边含了松茸鲜类调料。

上述数据中,一个明确的时间点是2022年。张戟老师认为,当年海天的“双标”事件,让海天觉醒,开始大力推零添加的同时,也为味精健康正名,因此,在此之后味精整体销量才有所上升。

但国内的味精企业并不止莲花控股一家,其之所以能成为“双标”门事件中最大的获利者,他认为:一个极其重要的原因,还在于其莲花早早就是国内小包装品牌味精的品类冠军。

作为品类冠军,获得品类复苏最大份额红利的同时,为了抓住更多红利,莲花在成立新零售事业部之外,还采取了四个方面的行动:抓住该热点事件快速反应;充分利用大V带货传播;利用国货超大力推广;利用线上迅速声势推动线下渠道建设。

最终,一系列动作,公司不仅成功提升了品牌认知度同时,提升了线上销量,更显著带动了线下销售的增长。2025年第二季度,马上赢数据显示,线下零售市场味精类目CR5的市场份额中,只有莲花上升,其余均在下降。

当然,鲜味领域,值得关注的还有松茸鲜类产品。

据马上赢的数据,目前松茸鲜类产品的线下零售市场份额中,松鲜鲜占据过半比重,达58.08%——毕竟,其是该品类的开创者。其次是雀巢(太太乐)。而莲花控股的松茸鲜品类目前市场份额接近10%,居于第3名,且在过去一年中的零售额达3800万元,市场份额占比也增加了0.75%。

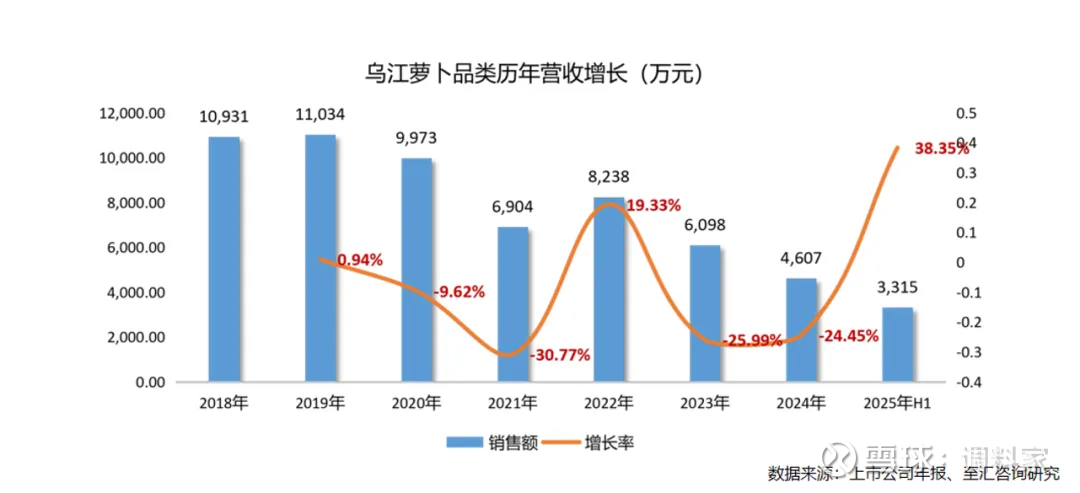

涪陵榨菜:萝卜干的未来?

涪陵榨菜其核心品类乌江榨菜,2021年之前是其高光时刻,量价齐升。该年榨菜营收达到顶峰,为22.26亿元,其后就开始出现轻微下跌,2024年为20.44亿元,今年上半年则是微增0.45%。

显然涪陵榨菜也面临着主业增长乏力的情况。那么其第二增长品类在哪里?张戟老师认为,在涪陵榨菜的其它产品中,萝卜干是非常有可能做成全国性产品的。

该公司的萝卜干曾经有过亮眼的表现。2018年时,萝卜干的营收曾将达到了1.09亿,2019年达到1.1亿。但此后就开始下降,2021年更是下降了30.77%,仅有6904万元。2024年只剩4607万元,但在今年上半年增长了38.35%。

马上赢的数据显示,萝卜干当下各品牌的线下零售市场份额,前10名差距都不大:长收9.24%,洪川6.21%,吉香居5.7%,涪陵榨菜5.37%,味聚特3.78%,鲁香园3.52%,聚汇3.09%,广老板2.96%,川南2.91%,玉蝶2.72%。

而在过去12个月上述品牌的线下零售增长率,增长幅度最高的是聚汇,达到401.39%;其次是鲁香居,为193.37%;再次为洪川和长收,分别为95.41%和43.77%。反而是传统的下饭佐餐企业重视度不够,吉香居和涪陵榨菜均出现了下降,味聚特仅增长1.71%。

由此可见,在萝卜干领域,大家都有机会,但关键是,谁能抢占消费者心智,让更多消费者认可。

他进一步解释说,调味品领域,其实很多品牌的产品差异都不大,但关键是心智占领,能占领心智的品牌,就具有更大的市场影响力。一如乌江榨菜,虽然仅是农产品初加工,但却拥有很高的毛利,就是因为其成为了榨菜品类的品类王,牢牢的占据了用户心智。

最后,对于乌江萝卜干近几年营收的上下波动,核心在于涪陵榨菜对其战略重视不够造成的。萝卜作为新产品,本身规模化程度和产品性价比难以与成熟的榨菜产品相比,需要更多投入进行打磨及开发市场,再加上打包销售之下奖励不足,所以近年来更难以放量。

故,张戟老师强调,企业在打造自己的第二增长曲线时,战略重视度非常关键,否则仅靠产品的汇量增长,很难带来突破性发展。