资不抵“鲜”:ST加加10亿易主,一场迟到的“资本绞杀”

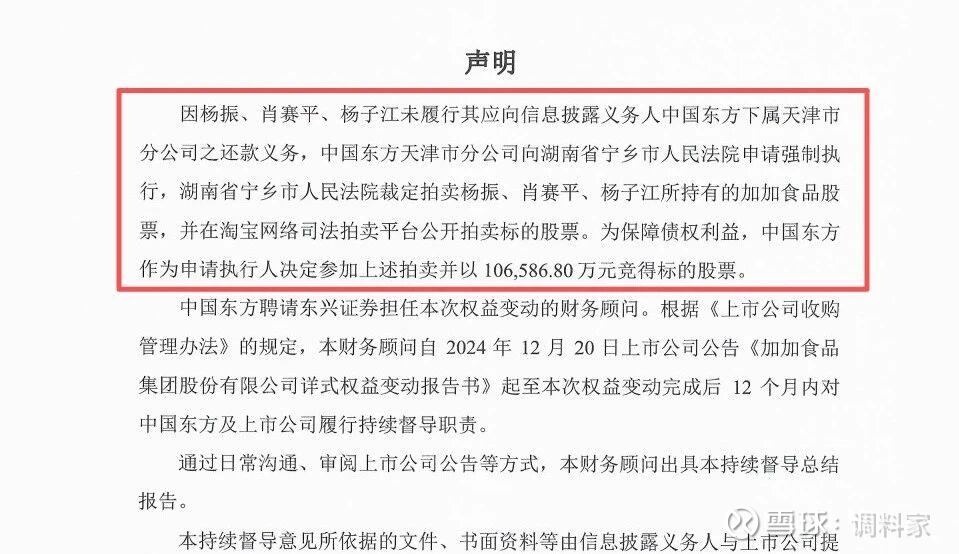

2026年伊始,一纸公告为一场漫长的坠落画上句号。曾头顶“酱油第一股”光环的加加食品,正式告别了创始人杨振家族的时代。中国东方资产管理公司以10.66亿元司法拍卖价,接过了这家老牌调味品企业的控制权。这并非简单的股权更迭,而是一场始于八年前债务地雷的彻底清算,也是调味品红海中,一个区域巨头从掉队到出局的残酷缩影。

一切早有伏笔。2018年,杨振家族控制的卓越投资便埋下债务隐患,与中国东方的纠纷历经漫长拉锯,最终在2024年底由法院强制拍卖股权收场。中国东方以略低于市价的价格“债转股”入主,创始人杨振黯然离场。表面看,是资本层面的债务处置;往里看,却是企业深层战略危机的总爆发。

加加的困局,始于产品创新的停滞。 当消费升级浪潮推动零添加、有机酱油和复合调味料风生水起时,加加却仍过度依赖传统酱油单品。在对手凭借多元化产品矩阵攻城略地时,它错失了抢占消费者心智的关键窗口,在最为熟悉的主战场上逐渐丧失了锋芒。

渠道的老化与失控,则抽走了它立足市场的筋骨。 行业龙头早已完成向现代渠道、餐饮定制和线上新零售的深度渗透,而加加的重心却仍停留在传统的多层流通批发体系。这导致其终端能见度日益降低,对市场变化的反应愈发迟钝,在社区团购、直播电商等新战场几乎无声无息。

而最终给予致命一击的,是偏离主业的资本扩张。 通过卓越投资平台,杨振家族跨界进入地产、金融等领域,试图打造商业帝国。然而,这些野心在宏观经济波动中迅速反噬,非主业投资的债务崩盘,如同黑洞般吞噬了调味品主业辛苦积累的现金流,最终将上市公司拖入ST深渊,万劫不复。

如今,国资AMC的入场,是一次迫不得已的“输血急救”。它能为ST加加按下动荡的暂停键,以稳定和承诺换取宝贵的喘息之机。但真正的难题在于未来:擅长处理不良资产的中国东方,能否真正驾驭需要精细化运营的消费品生意?在调味品这片刺刀见红的存量红海里,仅靠“止血”远远不够,更需要“造血”的重生能力。

加加食品的易主,是一部写给所有区域品牌的警示录。它揭示了一个残酷的法则:当行业进入巨头挤压、渠道剧变的深度整合期,任何产品迭代的迟缓、渠道转型的惰性,以及脱离主业的资本浮躁,都可能成为未来拍卖槌落下的最初注脚。这场资本的葬礼已经结束,但企业的葬礼,或许才刚刚开始。