复盘一下四季度均价

十万伏特100kv

· 广东

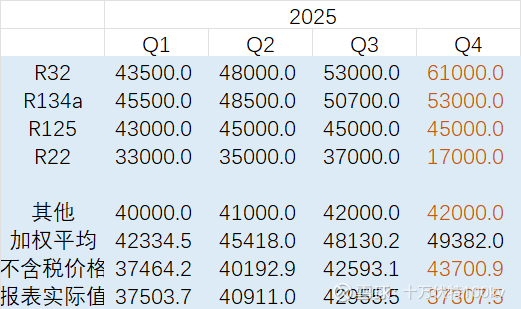

R22按照税后17000,税前15000,按照配额比例加权平均下来是不含税43700。

原预测是9万吨,考虑卖超R22,实际数量会大于9万吨,均价小于4.4万。

按照经营数据来看,四季度销量是11.2万吨。

然后因为R22暴跌,导致经销商不敢囤货三代,这一点从公众号还有抖音都看到过一点端倪。

与配额成比例的销量估计值从9万吨下修至8.7万吨,R22额外还多卖了2.5万吨。

那么 (4.37X8.7 + 1.5X2.5) / 11.2 = 3.729,与报表实际值3.731基本符合。

主要的问题,还是从这个量价推不出业绩,应该是制冷剂之外出了问题。

$巨化股份(SH600160)$ $三美股份(SH603379)$